La filière viticole française se porte mal. Certes, ce n’est pas la première fois, ni sans doute la dernière. Néanmoins, les facteurs de crise paraissent particulièrement nombreux et durables. Ils touchent aussi bien l’offre que la demande. Le mal semble profond. Sans doute que l’heure des conservatismes doit céder la place à une approche plus innovante et pragmatique dans la gestion de cette filière.

Une offre volatile en perte de vitesse

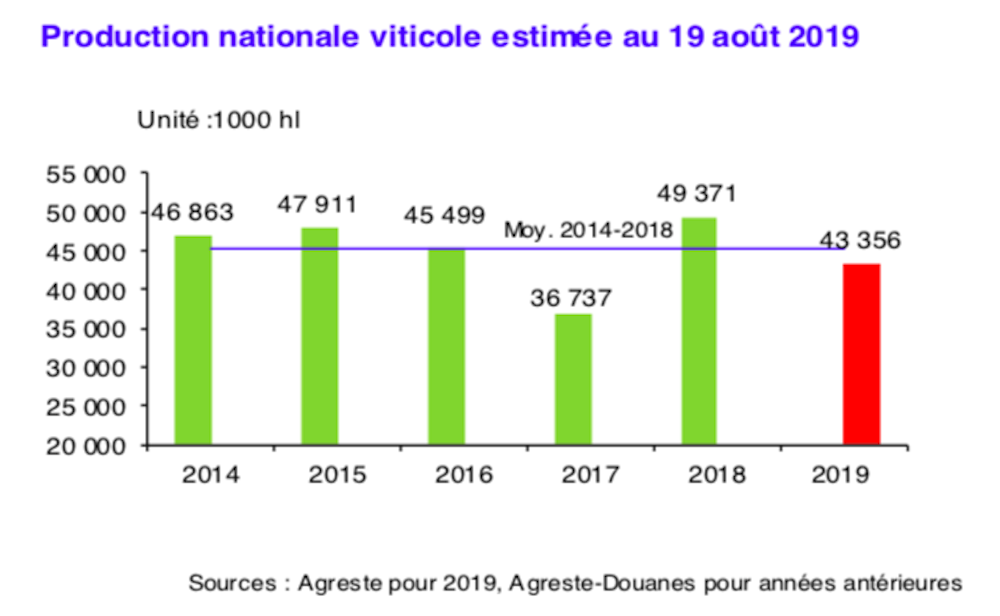

L’Agreste (ministère de l’Agriculture) prédit cette année une diminution de 12 % des volumes récoltés. Cette baisse s’inscrit dans une tendance globale de réduction des rendements du vignoble. L’origine en est multiple : augmentation des maladies de la vigne, pratiques viticoles peu soucieuses de l’environnement global de la plante, évolutions climatiques. Le climat joue en effet un rôle clé dans la quantité produite comme dans la qualité des vins et pose un défi considérable aux vignerons.

À court terme, les évènements extrêmes (gel tardif, grêle, sécheresse) affectent les quantités et amènent une grande incertitude sur les récoltes. Cela impose de lisser les stocks et les ventes dans le temps et donc induit une hausse du besoin en fonds de roulement. Les petites exploitations, la norme dans notre pays, paraissent bien fragiles et démunies pour gérer cette incertitude. À long terme, le réchauffement pourrait affecter la typicité des vins, mais surtout condamner la récolte des zones les plus affectées. Le modèle productif français semble donc menacé.

Un consommateur qui a profondément changé

Les difficultés ne s’arrêtent cependant pas là. La demande de vin a fortement évolué depuis une vingtaine d’années. En France, elle a baissé de moitié depuis les années 1960, selon FranceAgriMer.

Mais cette tendance s’accélère avec la désaffection croissante des Français pour le premier canal de distribution de vin : la grande distribution (70 % des ventes).

Les foires au vin ne font plus autant recette que naguère. L’exportation est également devenue plus difficile. Il y a 20 ans, les principaux marchés d’export, Allemagne, Belgique et Royaume-Uni, étaient tous dans l’Union européenne, accessibles sans droits de douane et avec des consommateurs comprenant les spécificités des appellations d’origine. La concurrence venait essentiellement de l’Italie et de l’Espagne.

Les principaux marchés sont maintenant les États-Unis et la Chine. Leurs marchés sont protégés et leurs consommateurs sont plus difficiles à séduire car ils comprennent moins nos étiquettes et nos spécificités. De plus, la liste des concurrents s’est considérablement allongée avec les pays dits du nouveau monde : Australie, Afrique du Sud, Chili, Argentine, Nouvelle-Zélande, États-Unis. Pour certains, le taux de croissance de leurs exportations est exceptionnel.

Ces pays fonctionnent avec des marques fortes qui s’émancipent des règles propres aux appellations d’origine et ils maîtrisent les codes marketing modernes. L’espace disponible, des coûts moindres et la taille plus élevée de leurs exploitations leur confèrent un avantage compétitif. Sans même parler de la concurrence croissante des autres boissons ou du cannabis, vendre du vin est ainsi devenu nettement plus difficile pour les vignerons français.

Imiter le champagne ?

Pour sortir de cette crise, il faudra vraisemblablement briser les codes traditionnels de la profession. Dans le cadre de l’adaptation au réchauffement climatique, certaines appellations, dont Bordeaux, permettent d’introduire à hauteur de 5 % de nouvelles variétés plus résistantes au réchauffement. Bien que timide, c’est un pas qui va dans le bon sens. Mais à court terme, comment fait-on pour gérer la variabilité des récoltes et séduire le consommateur mondial ?

Sans prétendre qu’il existe des recettes miracles, trois pistes méritent d’être étudiées. La première concerne l’indication des millésimes sur les étiquettes. La France est attachée à cette indication pour les vins vendus en bouteille (hors vins de table, VSIG – vin sans indication géographique). Cette mention n’est pas obligatoire. Dès lors, pourquoi ne pas imaginer l’enlever afin de lisser sur deux à trois ans les volumes et la qualité des récoltes et d’éviter les effets de réputation négatifs sur les « mauvais » millésimes ? Rappelons que les vins de Champagne n’utilisent l’indication des millésimes qu’avec parcimonie, pour souligner la qualité d’une vendange exceptionnelle. Pourquoi ne pas répliquer ce modèle pour les vins tranquilles ? Le consommateur s’adapterait vraisemblablement et la gestion des stocks serait largement facilitée évitant des creux de trésorerie délétères pour les producteurs et des mouvements de vente brutaux pouvant déstabiliser les marchés.

Une autre piste pour faciliter la gestion de la filière serait de créer de véritables marchés à terme qui permettraient d’acheter et vendre à une échéance future des volumes de vin donnés à un prix fixé à l’avance. Il existe de nombreux marchés à terme sur les produits agricoles. Ils permettent aux opérateurs de gérer le risque de fluctuation des prix en fixant à l’avance prix et quantités. De tels marchés seraient plus efficients que les contrats de gré à gré pluriannuels qui existent aujourd’hui mais sont très régulièrement dénoncés par l’une ou l’autre des parties. Les conditions de réussite d’un marché à terme tiennent à l’homogénéité du produit traité et à la liquidité du marché (taille du marché).

Un marché à terme du vin n’est donc envisageable que pour les vins en vrac qui répondent aux critères d’homogénéité (qualité équivalente) et d’importance des volumes traités (liquidité). Les faiseurs de marché existent. Ce sont les courtiers, en capacité de sélectionner les produits de qualité équivalente de par leur suivi au quotidien des vignes. Un marché à terme des grands cépages (merlot, cabernet, syrah, pinot, etc.) et/ou des vins de grandes régions productrices (Bordeaux, Languedoc, Rhône, etc.) assurerait une meilleure gestion des risques de marché et conférerait plus d’efficience à la filière.

Penser le vin de façon plurielle

Enfin, pourquoi ne pas réduire le nombre des appellations d’origine pour gagner en lisibilité de l’offre face au consommateur mondial ? Un article académique récent montre que les différentes appellations bordelaises se font concurrence et apparaissent substituables pour le consommateur sur une base sémantique (lorsque le nom des appellations se ressemble).

La France compte environ 350 appellations d’origine dans le vin, quelle information cela véhicule-t-il pour le consommateur ? L’urgence n’est-elle pas plutôt de construire des marques sur le bas et moyen de gamme qui soit compétitives face à la concurrence du nouveau monde ? Il faudrait en effet penser le vin de façon plurielle. Les vins à forte différenciation représentés par les vins de vigneron, plein de personnalité, au cœur d’une appellation constitue un segment précieux.

Autre segment, celui des vins premium, qui renvoie au monde du luxe, constitue une locomotive pour notre pays. Mais tout le monde ne peut pas faire du premium ou avoir une signature reconnue. Il est primordial pour écouler notre production d’avoir une stratégie compétitive et ambitieuse sur les vins plus standardisés dans le bas et moyen de gamme. Ceux qui représentent la grande majorité du marché en volume. Construire des marques puissantes, visibles internationalement sur ces segments de gamme est sans doute une question de survie pour la viticulture française.

Ces trois pistes, qui peuvent sembler provocatrices car en rupture avec les pratiques usuelles, ne doivent pas constituer des tabous dans une filière qui a besoin de se réinventer pour affronter la nouvelle donne mondiale.