33,6 milliards de dettes et 3,6 milliards de déficits. Voilà le triste portrait que l’organisme de gestion de l’assurance chômage (l’Unédic) peint pour 2017. Face à sa situation structurellement déficitaire, les partenaires sociaux ont renégocié et signé, le 28 mars dernier, une nouvelle convention. Objectif clair et assumé : aménager les règles de l’assurance chômage dans le but de réaliser des économies.

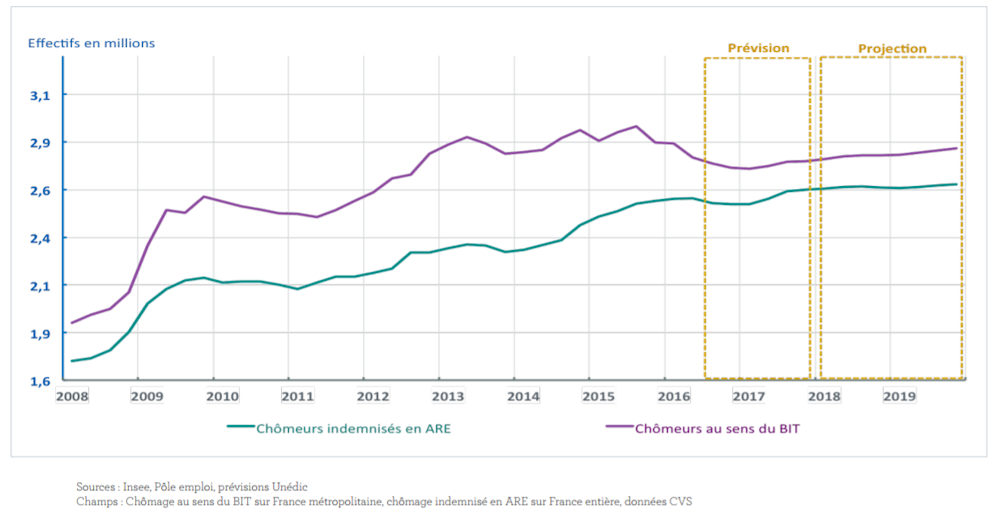

L’indemnisation chômage concerne 2,6 millions de personnes

Avant de mieux comprendre les nouvelles orientations de l’assurance chômage ainsi que les projets de réforme imminents et connexes du président Emmanuel Macron, revenons sur la situation actuelle.

En 2016, ce sont près de 2,6 millions de personnes ayant cotisé qui ont été indemnisées par l’assurance chômage ; ce nombre est en augmentation depuis 2008. Ces chômeurs bénéficient de l’allocation de retour à l’emploi (ARE).

Tout chômeur n’est pas pour autant indemnisé, comme l’écart entre les « chômeurs indemnisés » et les « chômeurs au sens du Bureau international du travail (BIT) » en témoigne sur le graphique ci-dessous. Il faut pour cela répondre à un certain nombre de critères cumulatifs : avoir travaillé au moins quatre mois au cours des 28 derniers mois (ou 36 mois pour les plus de 50 ans), être inscrit à Pôle Emploi, être disponible et apte physiquement et enfin rechercher effectivement un emploi.

Graphique : Projection de chômage au sens du BIT et chômage indemnisé par l’Assurance chômage

Une fois les droits ouverts, l’actif sans emploi touche un revenu de remplacement compris entre 57 % et 75 % de son salaire brut, selon les conditions de rupture de son contrat précédent (fin de CDD, licenciement économique, etc.). En moyenne, la durée d’indemnisation est de onze mois. Les montants sont compris entre 28 et 240 euros par jour (soit environ 870 à 7 200 euros bruts par mois), mais la moitié des demandeurs d’emploi indemnisés reçoivent moins de 1 100 euros par mois.

Vers un « chômage universel » ?

Soucieuse de porter un projet économiquement plus viable, l’Unédic a donc signé cet accord en mars 2017, soulignant plusieurs mesures phares : l’amélioration de la qualité de l’accompagnement des demandeurs d’emploi en réduisant les délais de mise en formation, l’encouragement à créer ou reprendre une entreprise, ou encore le durcissement des conditions d’indemnisation des séniors.

Jugé insuffisant, cet accord se voit maintenant renforcé par des mesures que le président Emmanuel Macron porte depuis son programme de campagne présidentielle et qui devraient entrer en application et être mises en œuvre entre janvier et l’été 2018. Il veut en effet aller plus loin dans la réforme de l’assurance chômage et propose un « chômage universel ».

L’objectif est d’élargir les bénéficiaires de l’assurance chômage en proposant une même protection pour tous les actifs, que ceux-ci soient salariés ou non. Cette proposition qui peut être vue comme révolutionnaire pour certains part du constat que la baisse d’activité touche l’ensemble des secteurs de l’économie. Ainsi, tous travailleurs, quel que soit son statut, doivent pouvoir bénéficier plus simplement d’un revenu de remplacement.

C’est aussi une façon de sécuriser davantage les parcours professionnels des non-salariés et globalement, d’encourager à la reprise rapide d’activité pour une plus grande flexibilité du marché du travail. Les contrôles renforcés des chômeurs, afin de conditionner la perception du revenu de remplacement à l’acceptation d’offres qualifiées de « décentes », vont aussi en ce sens.

Selon l’Insee, 11,8 % des personnes de 15 ans ou plus en emploi sont des non-salariés en 2016. Ce chiffre cache des disparités fortes selon les secteurs : à titre d’exemple, l’agriculture compte une majorité de non-salariés (61,3 %) ; les arts, spectacles et activités récréatives en dénombrent 21,9 % et seulement 4,1 % de l’emploi dans l’enseignement est occupé par des non-salariés. Avec la réforme proposée par Emmanuel Macron, ces non-salariés pourront ainsi avoir aussi accès à l’assurance chômage.

Comment financer la réforme ?

Étendre le régime de l’assurance chômage à tous les actifs, qu’ils soient salariés ou non, est plutôt louable dans la mesure où cela vise à instaurer l’égalité entre tous les travailleurs face au risque de chômage. Ce qui pose davantage question, c’est le financement de cette réforme, alors même que l’Unédic cherche à réduire ses dépenses. La proposition du président est d’augmenter uniformément la Contribution sociale généralisée (CSG) de 1,7 point pour quasiment tous les revenus.

Cet impôt dédié à la protection sociale est prélevé à la source et est à taux variables (entre 6,2 et 8,2 %), selon qu’il concerne les revenus d’activités, les revenus de remplacement (les pensions de retraite, les allocations chômage), les revenus du patrimoine mais aussi certains revenus de placement (type dividendes) ou encore les revenus de jeux.

La logique d’Emmanuel Macron est donc de remplacer une cotisation par une contribution, en faisant peser le financement de la protection sociale sur un spectre plus large que celui des salaires. Utiliser la hausse de la CSG pour financer un plus vaste accès à l’assurance chômage n’est pas un choix qui fait l’unanimité, et pour cause.

La logique individuelle de « je cotise donc je bénéficie d’un revenu de remplacement en cas de chômage » est mise à mal pour vanter les mérites du collectif. Certes, en contrepartie de la hausse de la CSG, les cotisations chômage versées jusqu’alors par les salariés vont être supprimées afin d’éviter une double peine. Mais pour autant, cette réforme ne fait pas que des gagnants.

Les regards se tournent particulièrement vers les retraités, les indépendants et les fonctionnaires. Pourquoi ? Car pour les premiers, le risque chômage étant nul… la hausse de leur CSG n’est vue que comme une taxe de plus sans contrepartie.

Quant aux indépendants et aux fonctionnaires, ils ne pourront pas bénéficier en parallèle de suppression de cotisations chômage, car elles n’existent pas pour eux. Reste à savoir quels autres arrangements le gouvernement pourra proposer afin de faire passer la pilule de cette réforme.