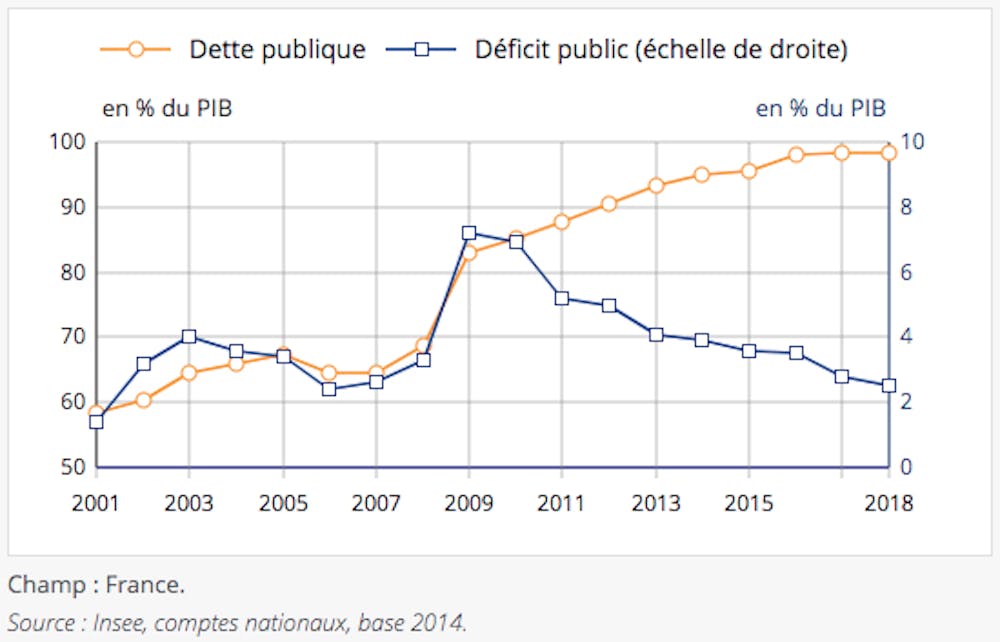

Un ménage surendetté prend le risque de se retrouver en défaut de paiement et de subir la saisie de ses biens par un huissier. Par analogie, un gouvernement surendetté serait également fragilisé. L’envol de la dette publique actuelle, qui approche les 120 % du PIB, alors que les critères de Maastricht recommandent de ne pas dépasser les 60 %, a ravivé certaines inquiétudes quant à la pérennité des dépenses publiques.

Ces inquiétudes peuvent concerner la soutenabilité de la dette, un enrayement de la compétitivité et donc de la croissance, le retour d’une inflation incontrôlée, ou encore la charge qui pèsera sur les futures générations. Pourtant, sur ces différents points, les craintes peuvent être exagérées dans les prises de parole dans le débat public.

Une dette soutenable ?

Le 21 avril, dans une interview accordée à Sud Radio, le ministre délégué chargé des Comptes publics, Olivier Dussopt, a prévenu qu’« il faudra mettre fin au quoiqu’il en coûte, progressivement » pour « revenir à un niveau soutenable de dépense publique ».

Pourtant, si un ménage qui s’endette plus se met potentiellement dans une situation précaire, ce n’est pas forcément le cas pour un État… En France, la dette publique a augmenté de 33 points de PIB depuis 2007 alors que les charges d’intérêts ont baissé dans le même temps de 17 milliards d’euros. De même, le Japon continue d’emprunter à des taux d’intérêt négatifs, en dépit d’un taux d’endettement record de plus de 200 % du PIB.

En outre, la dette peut renforcer une économie. Les dépenses financées vont en effet permettre de stimuler la consommation en se transformant en revenus pour ses citoyens, qui pourront ensuite plus facilement supporter une augmentation d’impôt.

Certes, il y a évidemment une limite à ne pas dépasser. Avec un endettement élevé, la part des finances publiques dédiée au remboursement de la dette augmente, ravivant les craintes d’un défaut de paiement et faisant fuir les investisseurs. Un endettement surélevé peut par exemple provoquer l’exclusion des marchés financiers ou pousser les investisseurs à demander des taux d’intérêt exorbitants, comme la Grèce en a fait l’expérience en 2012. Une perspective qui apparaît toutefois assez éloignée aujourd’hui si l’on regarde l’évolution des taux d’intérêt malgré l’envol de l’endettement.

Un frein à la croissance ?

Les inquiétudes peuvent également concerner le poids que la dette publique fait porter sur la croissance d’un État. En 2010, deux économistes américains, Carmen Reinhart et Kenneth Rogoff, avaient notamment montré que, lorsque le ratio dette publique/PIB d’un pays dépasse 90 %, le taux de croissance du pays en question s’en retrouve négativement affecté, notamment à long terme.

Les économistes, inspirateurs des politiques d’austérité mises en place en Europe à la suite de la crise de la dette, ont d’ailleurs depuis corrigé leurs erreurs de calcul.

En outre, le niveau de dette ne semble pas avoir pesé sur l’attractivité de la France auprès des investisseurs étrangers qui pourraient redouter des hausses d’impôt. En 2019, les investissements internationaux ont ainsi atteint un niveau record, faisant de la France le pays d’Europe le plus attractif pour les investisseurs étrangers.

Une charge pour les générations futures ?

Les craintes concernent aussi le fardeau laissé aux générations futures qui devront rembourser la dette actuellement levée. Par exemple, Pierre Moscovici, premier président de la Cour des comptes, s’était inquiété fin 2020 « pour les générations futures […] qui auront à payer pour l’éternité une dette écrasante ».

Mais le surendettement de l’État se fait-il vraiment aux dépens de nos enfants ? En effet, ils bénéficieront également des revenus supplémentaires engendrés par les dépenses publiques plus importantes.

Comme le soulignait récemment l’économiste Patrick Artus :

« Si la dette publique finance un supplément d’investissements efficaces (infrastructures, éducation, formation, recherche, soutien aux entreprises innovantes), elle génère un supplément de revenu dans le futur, et elle n’est donc pas une charge pour les générations futures ».

Le surendettement de l’État ne va-t-il pas accélérer l’inflation ? Lorsque les dépenses publiques augmentent, cela stimule la demande et exerce une pression à la hausse sur les prix. Si l’État dépense de manière irresponsable, l’inflation pourrait même devenir incontrôlée. D’un autre côté, un pays qui traverse une période économique difficile fera face à une tendance à la baisse des prix, de telle sorte qu’un plan de relance financé par la dette publique pourrait avoir l’effet bénéfique d’éviter la déflation.

La question du retour de l’inflation fait d’ailleurs actuellement débat chez les économistes dans un contexte où les prévisions à ce sujet deviennent plus difficiles que jamais. Si les prix peuvent monter en raison de la hausse des prix actuelle sur les matières premières, elle a en effet également perdu son moteur que constitue la dynamique salariale à l’heure où le pouvoir de négociations des syndicats s’amenuise.

Une chose est sûre : la corrélation traditionnelle entre hausse des prix et augmentation de la masse monétaire en circulation dans un pays ne fonctionne plus, car le déversement de liquidités des politiques monétaires des banques centrales n’ont pas relancé l’inflation.

Un avenir incertain pour nos enfants, l’incapacité des États à financer leurs dépenses, ou une inflation hors de contrôle, voilà qui a de quoi effrayer. Mais peut-on accuser un niveau trop élevé de la dette publique de provoquer ces scénarios catastrophiques ? La dette publique peut en effet parfois s’avérer indispensable, pour sortir d’une crise économique ou financer des projets d’avenir. Une dette publique surélevée peut par ailleurs parfois être un symptôme de maux plus profonds, tels que l’irresponsabilité de certains gouvernements…

Certes, déterminer si un niveau plus élevé de dette publique est néfaste ou bénéfique n’est pas chose facile. Mais tirer des conclusions en se basant uniquement sur son niveau, sans tenir compte du contexte unique que nous vivons, apparaît aujourd’hui comme trop facile.