Le CICE (Crédit d’impôt pour la compétitivité et l’emploi) n’existe plus depuis le 1er janvier. Il a été remplacé par un allègement des cotisations maladie sur les salaires en deçà de certains seuils. Instauré sur la base des recommandations formulées dans le rapport Gallois en 2012, le CICE était un élément fondamental du pacte de responsabilité et de solidarité mis en place par le gouvernement en 2014 pour rendre les entreprises françaises plus compétitives sur les marchés internationaux et les inciter à embaucher.

Cinq ans plus tard, le bilan de la mesure est jugé relativement maigre. Selon l’Observatoire français des conjonctures économiques (OFCE) cité dans le rapport du Comité de suivi du CICE mis en place par France stratégie, entre 100 000 et 300 000 emplois seulement auraient été créés entre 2013 et 2015. Surtout, ce ne sont pas les entreprises les plus exposées à la concurrence mondiale qui en ont été les principales bénéficiaires.

Comment l’expliquer ? Nous souhaitons revenir sur les défaillances de mobilisation du « capital comportemental » pour améliorer la compréhension de la résistance des entreprises aux changements en matière d’adhésion et d’utilisation du CICE.

Climat de défiance

La nouveauté et la complexité du CICE par rapport à un système classique de réduction des charges sociales ont contribué à l’instauration d’un climat de défiance. Une défiance notamment alimentée par le contexte fiscal au moment du lancement du CICE : en effet, l’administration déclenchait alors une vague de contrôles fiscaux concernant le crédit d’impôt recherche (CIR). Or, le CICE était aussi un crédit d’impôt, même s’il était supposé ne pas déclencher de contrôle fiscal en raison de son calcul simple (pour les salaires supérieurs à 2,5 fois le smic). La crainte des entreprises de recourir au CICE est donc venue de l’amalgame entre ces deux crédits d’impôt.

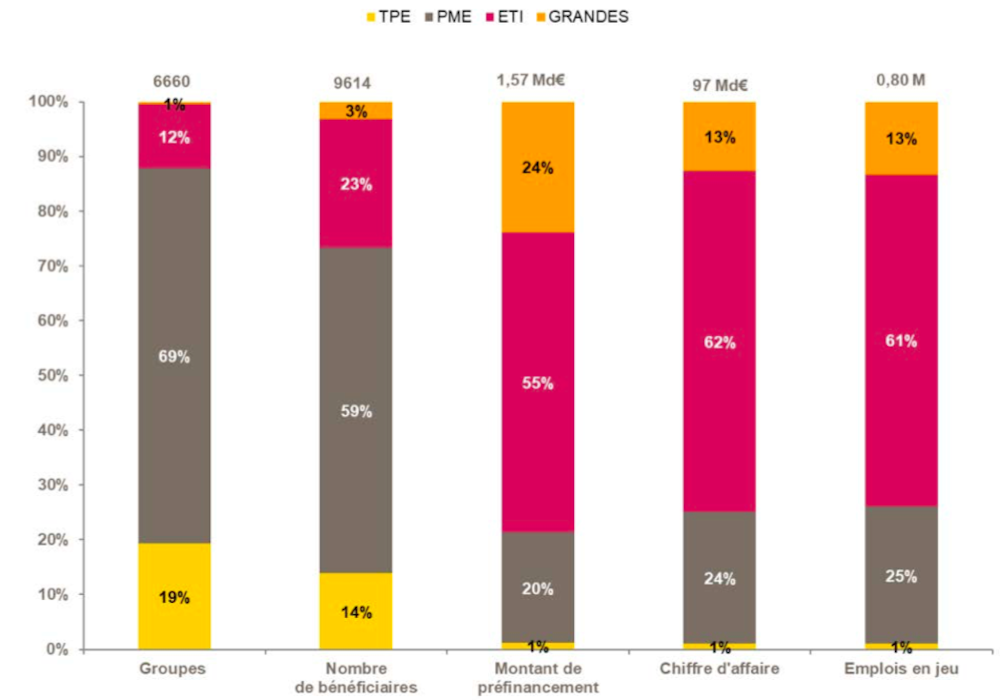

Les effets de cet amalgame ont toutefois été atténués par les experts-comptables qui ont joué le rôle de relais des pouvoirs publics, selon le rapport d’information à l’Assemblée nationale établi par la mission d’information sur le CICE. La phase de prise de connaissance et de pédagogie a ainsi par la suite été facilitée, même si au bilan les plus petites structures, moins dotées en ressources pour accéder à l’information, sont restées moins bénéficiaires du CICE que les grands groupes.

Autre élément qui a alimenté ce climat de défiance : les entreprises doutaient de la pérennité du CICE dans le temps. Ce sont ces doutes qui expliqueraient le volume d’embauches jugé décevant. Les entreprises auraient hésité à engager de nouveaux recrutements par crainte de voir le dispositif supprimé et de faire face aux difficultés administratives pour licencier.

Cet ensemble de causes souligne que, si la mobilisation récente des sciences comportementales a certes permis l’émergence de politiques innovantes dans certains domaines (développement durable, santé), ces recherches ne se sont pratiquement pas intéressées au comportement humain lié aux aides fiscales de type CICE. L’intérêt pour l’action publique aurait été d’envisager l’utilisation de « coups de pouce », ou « nudges », afin d’atténuer, voire de surmonter la résistance au changement de certains acteurs par rapport au CICE.

Surmonter la « réaction dévaluatoire »

Tout en s’efforçant de respecter les impératifs de libre choix et d’atteindre des effets attendus à un coût relativement réduit, ces nudges constituent des stratégies subtiles d’orientation de la décision économique individuelle ou collective là où les autres moyens d’incitation, notamment monétaires, s’avèrent limités. En effet, les considérations d’ordre psychologique et comportemental peuvent être plus importantes que ce qui est généralement affirmé dans les modèles économiques standards, et le fait de les ignorer peut conduire à des recommandations sous-optimales. Ces nudges ont d’ailleurs mené à la création, dans des pays comme le Royaume-Uni ou les États-Unis, d’un bureau des nudges comme instrument d’aide à l’efficacité des politiques publiques.

Parmi d’autres actions mises en place, l’année dernière, la « Nudge Unit » au Royaume-Uni a travaillé avec la Banque d’Angleterre à la refonte de son rapport sur l’inflation – à l’aide d’éléments visuels simples et fiables – qui ont amélioré la compréhension de plus de 40 %, tout en renforçant la confiance dans l’information, comme expliqué dans son rapport.

En matière de fiscalité, l’analyse traditionnelle suppose que les objectifs d’une nouvelle mesure soient évalués en fonction de leur contenu objectif et non en fonction de celui qui les propose. Néanmoins, plusieurs travaux, notamment en psychologie sociale, démontrent que les individus, en particulier dans un processus de négociation, pratiquent une sorte de « réaction dévaluatoire » (Ross, 1995) et sont victimes d’un biais d’attribution (c’est-à-dire une erreur systématique sur la causalité d’une situation).

L’intuition est relativement simple. La négociation est un processus social interactif dans lequel chaque partie ne cesse de tirer des conclusions au sujet des intentions, des motifs et de la bonne foi de l’autre (Mnookin, 2006). Ce qui est proposé par quelqu’un perçu comme un adversaire se fait vraisemblablement au détriment de l’autre partie, d’où une suspicion ou une résistance liée à l’origine de la proposition. Ainsi, la proposition de l’« adversaire » est dévalorisée. De manière concrète, ce biais pourrait expliquer des réactions très différentes de la part des décideurs face à des propositions fiscales identiques mais dont la source de proposition est différente, par exemple selon qu’une mesure soit perçue comme une initiative bureaucratique issue du gouvernement ou une réponse à des pressions par exemple d’initiative populaire.

Réduire l’aversion à la perte

Ainsi, nous pensons que, lors de la mise en place d’une nouvelle mesure fiscale, les décideurs devraient tenir la feuille de route suivante : d’abord, affiner la compréhension des déterminants du comportement des agents au niveau individuel et collectif pour l’engagement et l’utilisation de la nouvelle mesure, avec un focus sur l’évaluation ; ensuite, concevoir et tester des nudges et d’autres interventions du même type permettant d’alimenter la boîte à outils des décideurs dans un souci d’augmenter l’efficacité des fonds engagés ; enfin, explorer empiriquement les effets de superposition, de complémentarité et de substituabilité entre les différentes aides publiques aux entreprises en mobilisant les données disponibles.

Qu’aurait-on pu faire plus précisément dans le cas du CICE ? Deux des critiques les plus importantes du dispositif ont été, d’une part, le fait que le CICE était perçu comme un cadeau aux entreprises, et, d’autre part, le fait que les entreprises ne percevaient pas le CICE comme un allègement du coût du travail, mais plutôt comme une réduction d’impôt sur les bénéfices. C’est justement sur cet élément qu’un nudge aurait pu jouer pour améliorer la lisibilité du dispositif dès le départ. Si le message avait été transformé par exemple en « possibilité de perte » au lieu de « manque à gagner », l’adhésion aurait été plus importante (du fait de l’effet de l’aversion à la perte). Si, en plus, on avait fait usage de normes descriptives de bonne conduite, ceci aurait amélioré la perception comme instrument de baisse du coût du travail.

Certains leviers comportementaux auraient pu être activés pour lever des résistances et aboutir à des modifications comportementales durables. Ceci n’a pas été fait pour le CICE. Il s’agit d’en tirer des enseignements pour la suite.