Les fintech (contraction de finance et technologie) n’en finissent plus de faire l’actualité économique et de réinventer la finance. Même Warren Buffet et sa société Berkshire Hathaway s’y mettent, avec deux investissements récents pour 600 millions de dollars dans deux entreprises phares du paiement dans les pays émergents (Brésil et Inde). Le célèbre investisseur américain était pourtant réputé pour son aversion à la technologie qu’il disait ne pas comprendre.

La France marginalisée

Une étude récente de KMPG – H2 Ventures, intitulée « 2018 Fintech 100 », présente le Top 50 de ces startups de la finance, ainsi que le Top 50 des entreprises émergentes (les plus innovantes et les plus susceptibles de provoquer des disruptions) du secteur. Plusieurs éléments de cette étude peuvent être mis en exergue.

D’abord, géographiquement, on constate une domination sino-américaine. Trois des cinq premières entreprises sont chinoises (11 au total) et 18 sont américaines. La France est plutôt marginalisée avec seulement trois entreprises (Lendix, +Simple, Shift Technology), même comparée à des pays de tailles similaires (12 britanniques, 7 australiennes et 6 singapouriennes). En termes d’activité, ce sont les systèmes de paiement (34), le prêt (22) qui sont les domaines les plus prisés suivis de la gestion de patrimoine (14), de l’assurance (12) et des néobanques (10).

Des critères de classement symptômes d’une dérive inquiétante

Ce qui surprend surtout dans cette étude, ce sont les critères retenus pour le classement. En effet, ceux-ci ne concernent ni la rentabilité, ni la croissance ou la taille de ces entreprises, mais le montant annuel de capital levé auprès des investisseurs (les fintech ont levé 26 milliards de dollars pendant l’année écoulée et Ant Financial, N.1 du classement et filiale du géant chinois de la distribution en ligne Alibaba, a recueilli à elle seule 14 milliards de dollars pour une valorisation estimée à 150 milliards), le taux de croissance de ces mêmes capitaux levés, la diversité géographique, la diversité sectorielle et, pour les émergentes, le degré d’innovation.

Cette focalisation sur la capacité à attirer des investisseurs ne peut qu’être mise en perspective avec les mésaventures récentes de Theranos, non pas en raison de la divulgation de fausses informations, mais du fait des critères qui président aux investissements des fonds. Le succès d’une entreprise ne semble plus être fondé sur sa réussite financière actuelle ou anticipée, mais sur sa capacité à offrir des perspectives de sorties avec une forte plus-value dans le cadre d’un processus de levées de fonds perpétuelles. « L’intérêt d’un chasseur de licorne, c’est qu’un autre investisseur décide après lui d’investir dans la start-up. La capacité réelle de l’entreprise à générer des profits, ou même du chiffre d’affaires à court ou moyen terme passe au second plan », soulignaient d’ailleurs avec justesse Romain Buquet et Louis Vuarin, d’ESCP Europe, dans leur article sur les startups frauduleuses publié récemment dans ces colonnes.

Read more: Startups frauduleuses : l’aveuglement complice des investisseurs

Des performances financières peu flatteuses, mais intelligibles

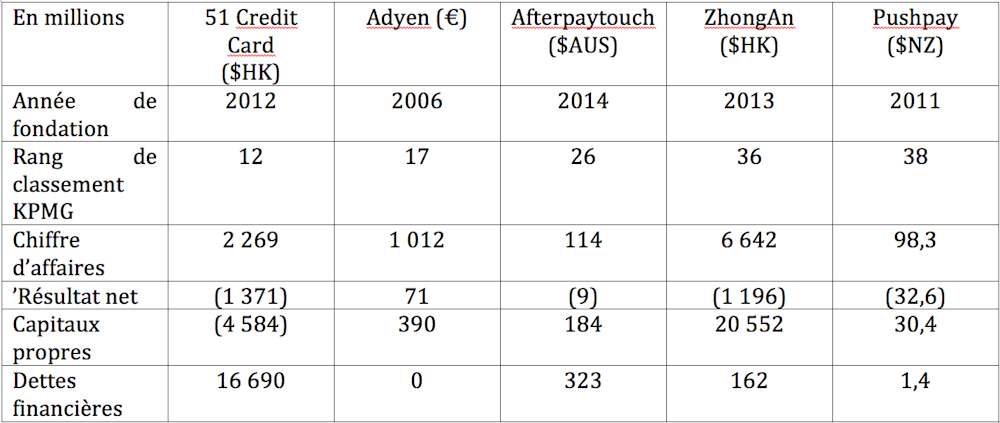

Aussi, avons-nous choisi de nous pencher sur les fondamentaux de ces entreprises, bien que leurs comptes soient généralement difficiles d’accès pour le grand public. Nous avons en conséquence retenu les seules entreprises cotées en bourse dans le Top 50 de KPMG : 51 Credit Card (Chine), Adyen (Pays-Bas), Aftertouchpay (Australie), ZhongAn (Chine), et Pushpay (Nouvelle-Zélande).

Toutes ces sociétés sont naturellement de création récente. Pour l’essentiel, elles perdent de l’argent (à l’exception de la plus ancienne Adyen) et ont peu de dettes (à l’exception de 51 Credit Card et Aftertouchpay). Ces constats ne sont pas nécessairement négatifs dans la mesure où la valeur d’une entreprise dépend du cash-flow (Trad. : flux de trésorerie) qu’elle dégagera dans le futur et non de son passé, aussi glorieux fut-il et dans le cas présent fort restreint.

Des valorisations très élevées symptômes d’une bulle ?

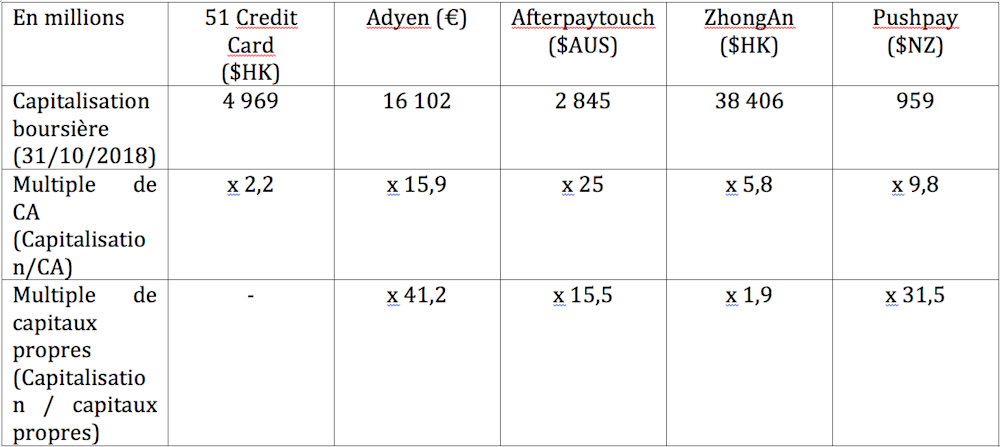

On observe des multiples de valorisation très élevés, voire hors norme (jusqu’à plus de 40 fois les capitaux propres et 25 fois le chiffre d’affaires). Cela peut se comprendre compte tenu des très belles perspectives pour ces entreprises, mais on peut à juste titre se demander si une bulle ne s’est pas formée dans le domaine des fintech.

Certes, notre échantillon comporte un biais, puisque seules les entreprises cotées, plus susceptibles d’assurer une rentabilité à moyen terme pour satisfaire les actionnaires, ont été retenues. On peut toutefois légitimement se demander ce qu’il adviendra de ces entreprises. Assurément, un nombre réduit connaîtra le succès attendu et certaines seront rachetées par des acteurs financiers établis. D’autres, beaucoup plus nombreuses, auront-elles des performances bien en deçà des attentes, voire disparaîtront. Pour autant, compte tenu des multiples extravagants, il est douteux que quelques réussites permettent de compenser les sommes très importantes déjà investies dans l’ensemble du secteur.

Le « private equity » amplifie le phénomène de bulle

Ce diagnostic est renforcé par le constat des liquidités massives dont disposent les fonds de « private equity » (capital-investissement) pour investir (plus de 1 000 milliards de dollars), ce qui pousse les valorisations à la hausse. Par ailleurs, les comportements mimétiques au sein de cette industrie contribuent à alimenter une bulle spéculative qui explosera lorsque la pyramide propre à la chaîne de Ponzi évoquée par Romain Buquet et Louis Vuarin dans leur article s’effondrera.

C’est d’autant plus dramatique que les fintech sont sans aucun doute utiles à la modernisation de l’industrie financière et aux consommateurs. Mais celles qui n’ont pas participé à ce mouvement, soit parce qu’elles n’ont pas su être assez glamours, soit parce qu’elles concernent une activité ou une zone géographique trop restreinte pour devenir des licornes, en subiront les conséquences négatives. Mais tout le monde regarde ailleurs. La chanson de Ray Ventura résume donc avec pertinence la situation actuelle : « tout va très bien, Madame la Marquise ».