C’est donc l’économie monétaire et bancaire qui aura été mise à l’honneur cette année. Les économistes américains Ben Bernanke, Douglas Diamond et Philip Dybvig sont les lauréats 2022 du prix de la Banque de Suède en sciences économiques en mémoire d’Alfred Nobel.

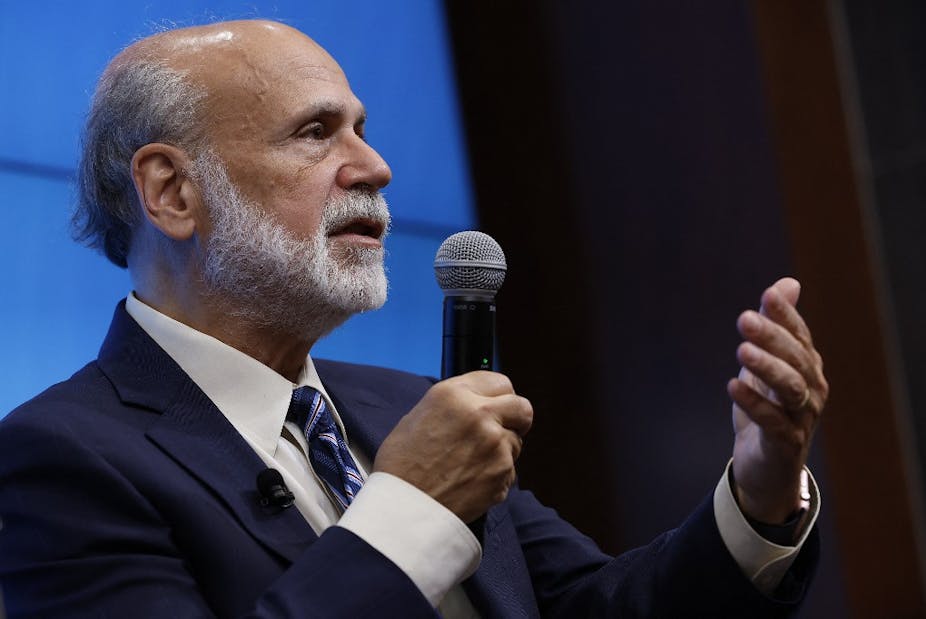

Si ses homologues restent moins connus du grand public, Ben Bernanke a lui été président de la Réserve fédérale américaine (Fed) entre 2006 et 2014 et a marqué les esprits pour sa gestion de la crise des subprimes de 2008, reposant en large partie sur des pratiques non conventionnelles. Son parcours a également été marqué par un célèbre discours de 2005 qui a changé les regards sur le déficit américain : il n’était peut-être pas causé par une mauvaise gestion interne mais par un surplus d’épargne dans le reste du monde. On retiendra également un ouvrage de 1999, réédité depuis, sur la façon d’utiliser les taux d’intérêt pour juguler l’inflation.

Certes, il s’est retrouvé à un poste décisionnaire dans une situation parallèle aux années 1930 qui était son objet d’étude, celle d’une crise financière qui s’est propagée à l’ensemble de l’économie. C’est cependant bien pour une série d’articles prolongeant un article datant de 1983 qu’il reçoit aujourd’hui cette récompense prestigieuse.

Comme Diamond et Dybvig, qui publient leur article de référence la même année, les idées énoncées ne sont pas fondamentalement nouvelles. En caricaturant, on pourrait presque dire qu’il s’agit d’un Nobel post mortem remis à Walter Bagehot et Irving Fisher, des auteurs respectivement décédés en 1877 et 1947, alors que le prix a, lui, été décerné à partir de 1969. Néanmoins, il ne faut pas oublier l’importance du travail de modélisation qu’ils ont entrepris et qui a donné à leur modèle une certaine postérité. Il faut également saluer l’intuition forte qu’était alors de ressortir ces vieux auteurs : cela n’allait pas du tout de soi au début des années 1980 de travailler leur sujet. C’est ce que nous voudrions suggérer ici.

À jamais les premiers ?

Le modèle de Diamond et Dybvig emprunte donc largement aux écrits de Bagehot. Leur enjeu était d’expliquer de façon théorique à la fois la raison d’être des banques mais aussi le risque qui leur est inhérent. Le problème est le suivant : il y a dans le monde ceux qui sont capables de prêter leur argent mais qui souhaitent aussi que leurs sous soient disponibles assez rapidement pour consommer ; il y a ceux qui veulent emprunter et qui le font en général pour plusieurs années. Il a donc fallu inventer un acteur, la banque qui puisse faire l’intermédiaire entre ces catégories de personnes qui ne se projettent pas aussi loin dans le temps les unes que les autres.

Que se passe-t-il cependant si tout le monde veut retirer son dépôt ? La situation semble ingérable non pas parce que la banque aurait eu des pertes, mais simplement car elle ne peut pas accéder à des dépôts qui ont été prêtés et qu’elle n’a pas immédiatement sous la main. Deux solutions alors sont imaginées par les auteurs : soit il s’agit de penser un système d’assurance sur les dépôts, soit d’avoir recours à un autre acteur, la banque centrale, qui puisse prêter aux banques de dépôts temporairement en manque de liquidité en tant que « prêteur en dernier ressort ».

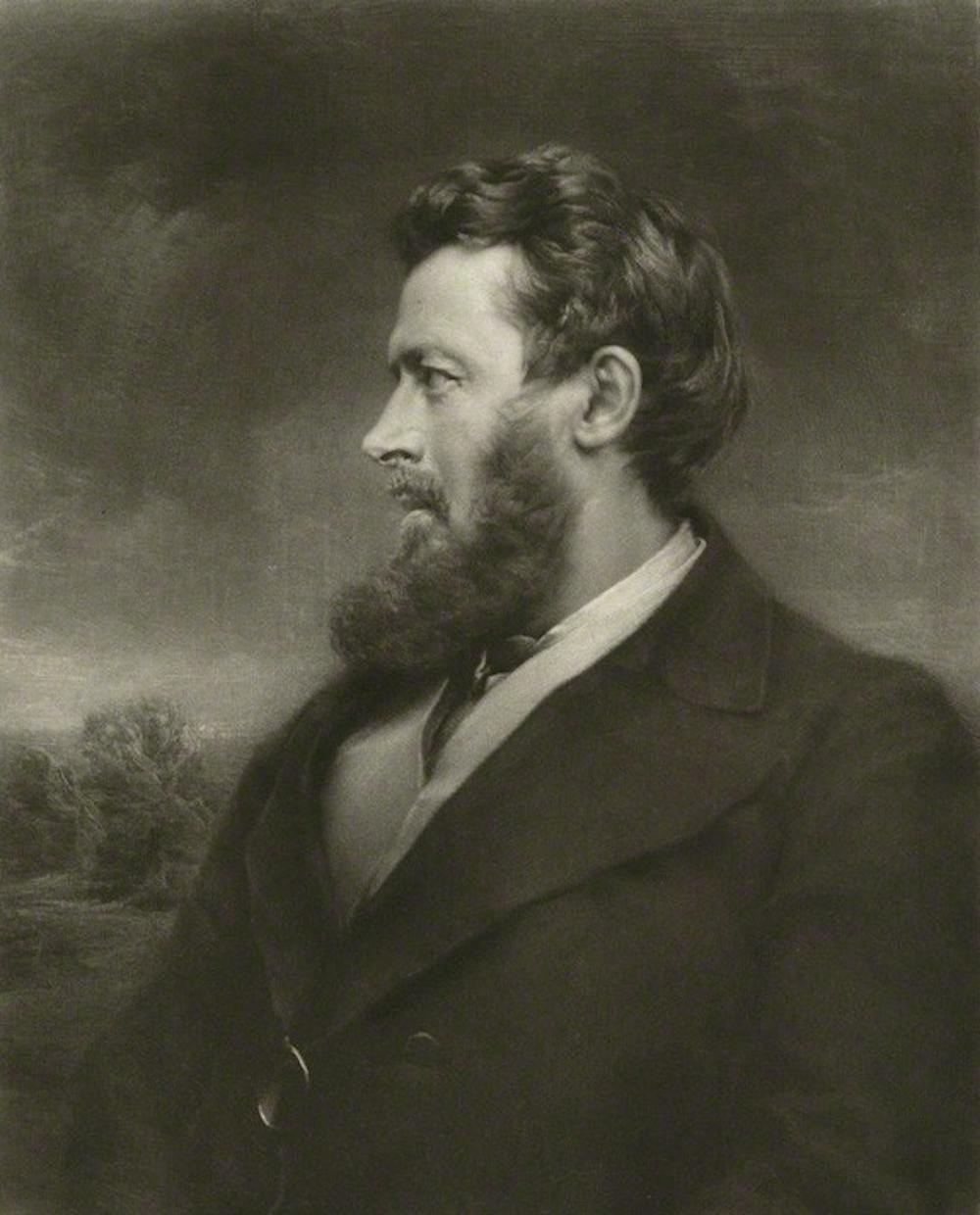

Ces préoccupations datent en fait de la deuxième moitié du XIXe siècle, à une époque où les banques de détails commençaient à se développer. Walter Bagehot, éditorialiste de The Economist les avait formulées dans son ouvrage Lombard Street. Il interrogeait la finance et la gestion des crises qui pourraient apparaître. Il donnait alors son nom à une doctrine selon laquelle il faudrait prêter aux banques en situation d’illiquidité, le cas étudié par Diamond et Dybvig, mais pas à une banque en situation d’insolvabilité, c’est-à-dire qui ne peut pas tenir ses engagements car elle a réalisé des pertes.

L’accélérateur financier, au cœur de l’article de Bernanke, c’est, lui, en toile de fond le schéma dette-déflation décrit par Irving Fisher en 1933. Celui-ci pensait quelques jours avant la crise de 1929 que les prix avaient atteint un « plateau permanent élevé ». Mais voilà qu’un krach financier survient et chamboule toute l’économie. Des bulles éclatent et c’est alors que l’on se rend compte combien les agents étaient endettés. Ils vont vendre leurs biens pour y faire face, mais puisqu’ils sont beaucoup à vendre, les prix chutent. Les actifs perdent en valeur, les difficultés à rembourser les dettes augmentent donc et c’est une véritable spirale.

[Près de 80 000 lecteurs font confiance à la newsletter de The Conversation pour mieux comprendre les grands enjeux du monde. Abonnez-vous aujourd'hui]

Bernanke va croiser tout cela avec des articles plus contemporains, ceux de Joseph Stiglitz (prix Nobel 2001) et de son co-auteur Andrew Weiss. L’intuition est qu’un prêteur va sans doute prêter moins qu’il le devrait quand il ne se sait pas s’il peut avoir confiance en celui qui emprunte : va-t-il vraiment me rembourser ou vais-je me faire avoir ?

Il y a donc moins de crédits accordés et à un taux d’intérêt plus bas que dans une situation optimale (on parle de « rationnement du crédit »), d’où suivent des investissements moins nombreux, et donc une croissance moins stimulée. Cela joue aussi en retour sur la valeur de ce que possèdent les emprunteurs. Or, c’est en principe, ce qui fait que l’on a ou non confiance en eux : plus facile par exemple pour un ménage d’obtenir un crédit lorsqu’il est propriétaire d’un logement.

Le mécanisme s’autoalimente et l’effet devient encore plus intense dans le cas d’une crise bancaire systémique. C’est pour cela que Bernanke affirme que la propagation de la crise des années 1930 a à voir avec une réponse trop timide des banques centrales. Elles auraient dû, selon lui, rajouter de la monnaie dans le système pour stimuler le crédit et, par suite, l’investissement et la croissance.

Quelques équations élégantes

Est-ce à dire que Diamond, Dybvig et Bernanke ont juste eu le mérite de vivre à une époque plus « nobélisable » que leurs prédécesseurs ? Il n’y a tout d’abord aucune malhonnêteté : dans ses articles, Bernanke cite volontiers Fisher. Surtout, répondre oui serait négliger l’importance qu’il y a en économie de passer d’une intuition à sa formalisation.

Le grand mérite de ces trois auteurs, auquel on peut ajouter Mark Gertler, binôme et co-auteur pendant de longues années de Ben Bernanke, est d’avoir, d’une part, choisi de faire revivre ces questions importantes dans le débat académique contemporain, et, d’autre part, d’avoir traduit en quelques équations élégantes ce qui était alors une intuition formulée de manière plus littéraire.

Le succès d’un modèle est de rester simple à enseigner tout en permettant à une communauté de chercheurs de construire un très grand nombre de variantes afin d’expliquer une variété de phénomènes économiques.

Concernant Diamond et Dybvig, c’est ce que nous avions pu faire dans une certaine mesure avec Bruno Amable et Olivier de Bandt. Dans un article de 1997, nous levions certaines hypothèses pour comprendre les limites de la finance et leurs impacts sur la croissance. Nous interrogions la place des banques centrales comme prêteur en dernier ressort en cas de crise systémique.

Le modèle original ne prend, par exemple, pas en compte le cas où la concurrence entre les banques commerciales n’est pas parfaite. Or, ce que nous observions notamment au Canada est qu’un oligopole d’une petite dizaine de banques avait été bien plus résiliant aux crises financières qu’un système très concurrentiel comme aux États-Unis.

De la même manière, nous avons utilisé des résultats de l’accélérateur financier de Bernanke pour étudier les effets des contraintes financières sur les prix, pour estimer l’ampleur du canal du crédit de la politique monétaire dans la zone euro, ou le nantissement des brevets pour le crédit aux entreprises innovantes.

Un peu effronté

Se référer à Fisher en 1983 et reparler de la crise des années 1930 un demi-siècle plus tard avait en outre quelque chose de presque révolutionnaire que ce soit du point de vue de l’histoire des faits comme de l’histoire des idées. Quand il choisit de retravailler sur la crise des années 1930, ce n’était plus à la mode, et il ne semblait pas y avoir de raison que ça le redevienne. Milton Friedman (prix Nobel 1976) et Anna Schwartz avaient écrit un ouvrage considéré comme la référence sur le sujet vingt ans avant en 1963.

L’impact des travaux de Bernanke, en particulier, n’a pas été immédiat. Ses articles qui lui valent aujourd’hui un « Nobel » sont appréciés mais relativement peu cités jusqu’à la fin des années 1990. Il faudra attendre 2008 pour que ce que faisait Bernanke dans les années 1980 devienne la norme en macroéconomie. En France, de rares publications abordaient le sujet tel que le livre La Dette, le boom, la crise de 1985 signé Vivien Lévy-Garboua et Gérard Maarek, futur secrétaire général de l’Insee.

Au début des années 1980, on n’avait en fait quasiment pas vu de faillites bancaires d’importance dans les pays occidentaux depuis l’après-guerre. Pointées du doigt durant la crise des années 1930 puis soumises à des années d’économie de guerre et de reconstruction très dirigistes, les banques s’étaient de facto retrouvées mises sous tutelle réglementaire des États avec, par exemple, la séparation stricte entre banques d’investissement et banques de dépôt aux États-Unis (Glass-Steagall act de 1933), les restrictions des flux de capitaux internationaux (accords de Bretton Woods en 1944), des nationalisations ou le soutien à des banques coopératives.

Les économistes se pensaient donc à des années-lumières d’assister à une crise systémique telle que celle qui a suivi la faillite de Lehman Brothers en 2008. Ils ne voyaient pas de raisons de s’en préoccuper, mis à part d’un point de vue d’historien des crises financières comme Kindleberger en 1978.

Le système de Bretton Woods avait pourtant disparu depuis 1971, une forme de dérégulation faisait son apparition et une inflation forte commençait à poindre. Cependant, avec des taux d’intérêt nominaux inférieurs au taux d’inflation et aux taux de croissance des salaires, la dette semblait pouvoir augmenter sans risque.

Ceci dura jusqu’au second semestre 1979, début du mandat de Paul Volcker en tant que président de la Fed. La hausse forte et durable des taux directeurs de la Fed maintenus très au-dessus du taux d’inflation a conduit à une récession mondiale associée à une désinflation brutale. Un nouveau régime monétaire venait de naître où les dettes des États souverains, des entreprises, des banques et des ménages devenaient des préoccupations importantes.

Commencer à sentir que le sujet des dettes et du crédit allait redevenir majeur pour longtemps, comme Ben Bernanke, demandait donc d’avoir du talent, et même d’être un peu franc-tireur. Au même moment, les macro-économistes qui attiraient l’attention dans le monde académique étaient Finn Kydland et Edward Prescott (prix Nobel 2004). Leur théorie des cycles d’affaires réels, exposée dans un article de 1982 fait en effet des fluctuations de l’économie la conséquence d’événements aléatoires qui lui sont extérieurs (un choc pétrolier ou une nouvelle invention par exemple).

Non seulement le crédit, mais aussi la monnaie et les politiques monétaire et budgétaire étaient censées, d’après eux, n’avoir eu aucun effet sur les cycles de l’activité économique dans l’après-guerre aux États-Unis. Dans ce contexte académique à contretemps du nouveau régime monétaire, oser revenir sur l’ouvrage de Milton Friedman et Anna Schwartz sur la crise des années trente et remettre au goût du jour la dette-déflation d’Irving Fisher, c’était alors être un peu effronté.