« Verser des dividendes ou réinvestir pour poursuivre et accélérer son développement ? », telle est la question qui est souvent posée à propos des dividendes à l’instar du journaliste Laszlo Perelstein (La Tribune du 24 août 2016) pour qui « face à la pression des actionnaires, les entreprises se doivent de récompenser ces derniers » au prix de réduire leurs budgets d’investissements.

Il n’est pas le seul à penser que le dividende est l’ennemi de l’investissement des entreprises. Par exemple, Christian Chavagneux, journaliste économique et éditorialiste à Alternatives economiques écrit sur son blog (10/03/2014) un article intitulé les distributions de dividendes plombent l’investissement des entreprises :

« Les résultats du CAC 40 pour 2013 soulignent encore une fois combien le coût du capital pèse sur le tissu productif français : avec des profits en baisse de 8 %, les grandes entreprises augmentent leur distribution de dividendes de 6 %, au détriment de l’investissement ». Il poursuit : « lorsque les entreprises françaises créent de la richesse, elles ne privilégient ni l’investissement pour préparer l’avenir et renforcer leur compétitivité, ni l’emploi, mais la rémunération des actionnaires. »

On pourrait citer bien d’autres commentateurs affirmant en autres que si les entreprises n’investissent pas et donc ne créent pas d’emplois, voire en détruisent, c’est à cause des actionnaires ; que le dividende est la rémunération des actionnaires et que ceux-ci en réclament toujours plus même au détriment de l’avenir de l’entreprise.

Malheureusement, ces affirmations sont fausses malgré les nombreux travaux académiques sur la politique de dividende des entreprises et qui restent ignorés par ces commentateurs qui répètent en boucle toujours les mêmes antiennes. Le dividende n’est ni la rémunération des actionnaires ni un frein à l’investissement.

Le dividende n’est pas le salaire des actionnaires

Comme nous l’avons expliqué dans notre article intitulé « Dividendes et rachats d’actions n’enrichissent pas les actionnaires ! » (The Conversation, 23 mars 2016), le dividende n’est pas le salaire des actionnaires car ce sont eux qui financent leurs propres dividendes. Ainsi toute comparaison entre la hausse des dividendes et celle des salaires n’a aucun fondement. Alors que le salaire versé par l’entreprise aux salariés les enrichi, il n’en va pas de même pour le dividende dans la mesure où lors du versement du dividende la valeur de l’action baisse du montant du coupon détaché. Certes, l’action peut baisser moins (ou plus) que du montant du dividende versé, mais cela est dû à de nouvelles informations non anticipées au moment du détachement du coupon. Ainsi, le patrimoine de l’actionnaire est simplement modifié du fait de la distribution des dividendes : la valeur de son portefeuille d’actions baisse du montant des coupons reçus et sa trésorerie augmente d’autant. Il n’y a pas d’enrichissement global pour les actionnaires.

Le cas du paiement du dividende en actions est une autre façon de voir que le dividende n’enrichit pas les actionnaires. Au lieu de verser du cash aux actionnaires on leur verse l’équivalent en actions. Dans ce cas il n’y a donc pas de diminution de la trésorerie de l’entreprise ni de sa capitalisation boursière, mais la création d’actions nouvelles distribuées aux actionnaires. Cela revient à faire une augmentation de capital via une distribution d’actions gratuites. Bien entendu, la valeur de l’action va s’ajuster pour tenir compte de l’augmentation du nombre d’actions, mais encore une fois l’actionnaire ne sera pas plus riche globalement.

Mais si les dividendes versés n’enrichissent pas les actionnaires, pourquoi ceux-ci en réclament ? Remarquons tout d’abord que certaines entreprises, même très rentables, n’en versent pas. C’est le cas notamment des entreprises de la nouvelle économie comme Facebook ou Amazon.

Dès son introduction en bourse en mai 2012, le patron de Facebook, Mark Zuckerberg, a déclaré que les actionnaires ne devaient pas s’attendre à recevoir des dividendes. La seule possibilité de rémunération pour les souscripteurs serait la valorisation de l’action.

« Facebook have never declared or paid cash dividends on our capital stock. We currently intend to retain any future earnings to finance the operation and expansion of our business, and we do not expect to declare or pay any dividends in the foreseeable future. As a result, you may only receive a return on your investment in our Class A common stock if the market price of our Class A common stock increases. » (source : IPO Facebook, mai 2012)

Bien que les actionnaires de Facebook n’aient pas touché de dividendes, ils n’ont pas eu à se plaindre de leur investissement. Introduite à 38 dollars en mai 2012, l’action Facebook vaut fin octobre 2017, 180 dollars. Ainsi en un peu plus de cinq ans, la valeur de l’action a été multipliée par 4,7, ce qui représente un taux de plus-value annualisé de 33 %. Cet exemple montre qu’il n’est pas nécessaire de verser des dividendes pour enrichir les actionnaires.

En fait, le meilleur moyen d’enrichir les actionnaires c’est de créer de la valeur. Pour cela il faut investir dans des projets dont la rentabilité sera supérieure au coût du capital de la firme. Peu importe que la valeur créée soit distribuée sous forme de dividendes ou de plus-value (à la fiscalité près).

Parmi les raisons qui peuvent expliquer la demande des actionnaires pour les dividendes se trouve le besoin d’être informé sur la santé financière de l’entreprise par un signal crédible. En effet en situation d’asymétrie informationnelle, les investisseurs ont besoin de signaux qui leur permettent de distinguer la qualité des firmes sur le marché. La théorie du signal appliquée aux dividendes permet de comprendre cette demande.

C’est ce que nous expliquions déjà en 1992 (il y a 25 ans) dans notre ouvrage sur « La politique de dividende des entreprises » (Presses Universitaires de France) qui faisait un état de l’art sur les recherches académiques sur les dividendes. Une autre explication théorique se trouve également dans la théorie de l’agence. Les actionnaires réclameraient des dividendes afin de limiter l’espace discrétionnaire des dirigeants. En leur demandant de rendre l’argent, via des dividendes ou des rachats d’actions, ils limiteraient l’accumulation de cash dans la trésorerie de l’entreprise et par la même occasion les possibilités de gaspillage par des dirigeants peu regardants sur la rentabilité de leurs projets.

On pense notamment aux fusions-acquisitions réalisées dans le but de construire des empires et qui détruisent de la valeur comme on le voit trop souvent. Enfin, on peut également mentionner le biais cognitif des actionnaires en faveur des dividendes perçus comme une prime de fidélité. A noter que ce biais est bien connu des dirigeants qui souhaitent, selon leur propre expression, « fidéliser » leurs actionnaires.

Le dividende n’est pas un frein à l’investissement

L’idée que les versements de dividendes seraient un frein à l’investissement vient d’une vision autocentrée de l’entreprise sur elle-même. Celle-ci ne pourrait investir au maximum que sa capacité d’autofinancement générée par son exploitation. Dans cette vision, il est bien évident que toute distribution de cash aux actionnaires vient diminuer mécaniquement le montant qui peut être investi dans de nouveaux projets.

Mais si cette vision peut être considérée comme acceptable pour une entreprise non cotée, elle ne l’est plus quand l’entreprise est cotée et peut accéder librement au marché de capitaux. Il faut, en effet se représenter l’entreprise en interaction permanente avec les marchés financiers. En cas de besoin elle peut toujours faire appel à ses actionnaires via des augmentations de capital. Du reste, c’est bien comme cela que les grandes entreprises financent tout ou partie de leurs acquisitions pour développer leur croissance. Il en effet rare qu’une entreprise puisse financer en totalité sur sa trésorerie (ou sa seule capacité autofinancement) une acquisition.

L’exemple de la société Air Liquide est illustratif d’une entreprise qui a une politique de dividende régulière et généreuse et qui pourtant n’hésite pas à faire appel au marché si besoin pour financer ses acquisitions. Pour Air Liquide L’actionnaire est au cœur de sa stratégie avec un objectif : la valorisation de l’épargne des actionnaires par une croissance soutenue et régulière des résultats et des dividendes dans la durée.

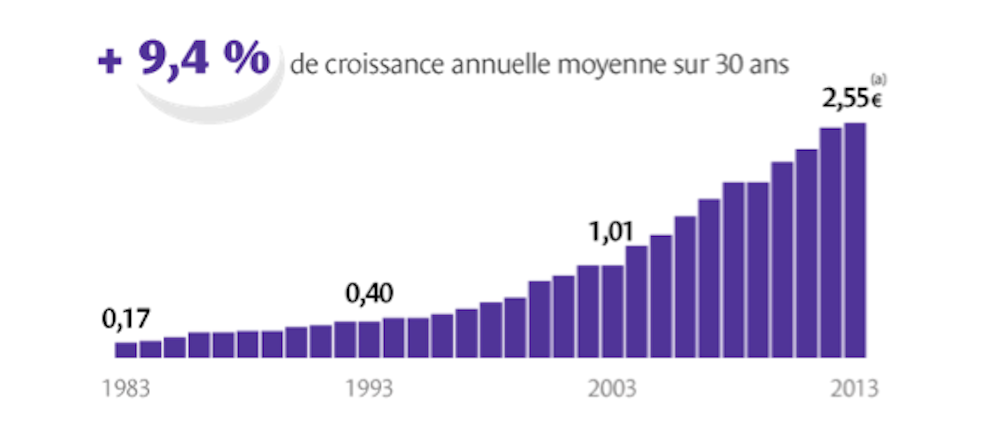

Le graphique 1 montre l’évolution des dividendes par action versés par Air Liquide sur 30 ans (1983-2013). A une croissance annuelle moyenne de 9,4 % s’ajoute un rendement moyen en dividende (dividende/cours) de 2,6 %, soit au total un taux de rentabilité global de 12 %. Malgré une telle croissance des dividendes, la société a toujours maintenu un niveau élevé d’investissement et poursuit sa croissance en créant des emplois.

Graphique 1 : Evolution des dividendes d’Air Liquide

De nombreux travaux académiques ont étudié la relation entre la distribution de dividendes et l’investissement avec des résultats contrastés. La plupart d’entre eux ne révèlent pas de relation négative, autrement dit que le versement de dividendes n’affecterait pas les investissements des entreprises.

Dans la lettre Vernimmen.net (n° 152, octobre 2017) Pascal Quiry et Yann Le Fur observent que l’investissement est actuellement au plus haut en France et que les dividendes et les rachats d’actions le sont aussi. Après avoir étudié de près les politiques de dividendes des grandes entreprises françaises du CAC 40, ils montrent que les courbes d’évolution des dividendes et des investissements sont parallèles. Ils en concluent que

« Investissements et dividendes ne sont pas antinomiques et exclusifs l’un de l’autre. Les cas où, au sein d’une entreprise, le cas où le versement des dividendes conduit à réduire les investissements sont rares. »

L’existence de trésoreries nettes positives montre que les entreprises ne sont pas en rationnement de capital

L’idée que le versement de dividendes généreux conduirait à réduire le montant des investissements revient à dire que les entreprises seraient soumises à un rationnement du capital et qu’elles devraient donc amputer leurs budgets d’investissements pour satisfaire l’appétit des actionnaires. Cette affirmation ne tient pas si on considère les niveaux extrêmement élevés des trésoreries des grandes entreprises.

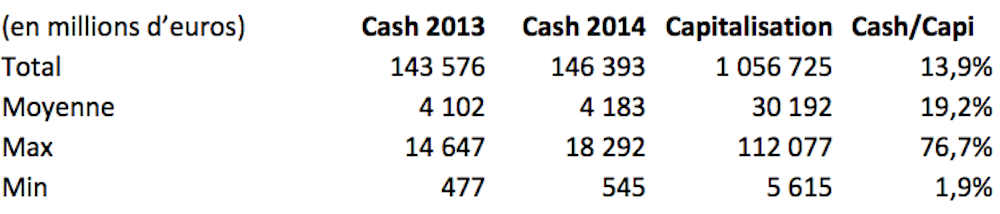

Le tableau 2 indique les montants de cash détenu par les entreprises du CAC 40 (hors financières). On observe qu’en moyenne la trésorerie de ces grandes entreprises représentait en 2014, plus de 19 % de leur capitalisation. Quand on sait que les dividendes versés représentent en moyenne 3 % de la capitalisation des entreprises on s’aperçoit bien que les dividendes ne peuvent être tenus responsables d’une éventuelle insuffisance d’investissement des entreprises.

Tableau 2 : Statistiques sur la trésorerie des grandes entreprises françaises

L’existence de trésoreries très positives dément donc l’idée que les entreprises devraient réduire leurs budgets d’investissement pour verser des dividendes. En fait, si les entreprises n’investissent pas suffisamment (aux yeux de certains observateurs) c’est tout simplement parce qu’elles manquent de projets suffisamment rentables. Par projets rentables nous entendons des investissements créateurs de valeur en tenant compte du coût du capital.

Certes, il est important que les entreprises préparent leur futur en investissant, mais pas au prix d’une destruction délibérée de valeur. L’acte d’investir n’est pas bon en soi : augmenter des capacités de production quand celles qui sont en place sont loin d’être saturées n’est pas un bon plan. Tout industriel le sait. Pour investir, encore faut-il qu’il y ait un marché et une demande solvable. Et ce n’est pas l’investissement qui crée cette demande. Il ne sert donc à rien de fustiger les dividendes pour dénoncer le manque d’investissement des entreprises.

Comme le précisent à juste titre Pascal Quiry et Yann Le Fur :

« Le dividende est le moyen privilégié de réallouer du capital des entreprises à maturité qui n’en n’ont plus besoin, et qui en génèrent plus qu’elles ne peuvent en utiliser sans tomber dans le surinvestissement, vers des entreprises qui en ont aujourd’hui besoin et qui, un jour ou l’autre, leur succéderont. »

Comprendre l’actionnariat

Le débat récurrent en France sur les dividendes versés aux actionnaires est symptomatique d’une méconnaissance des enseignements de la théorie financière moderne et du fonctionnement des entreprises, notamment en matière de politique de dividende et d’investissement.

Côté financement, la grande majorité des observateurs sont d’accord pour estimer que les entreprises ont besoin de fonds propres, donc de l’apport des actionnaires. Pourtant, comme en témoignent les réactions de certains commentateurs lors des annonces de dividendes par les grandes entreprises, la culture actionnariale reste encore à développer dans notre pays. Ce n’est pas en stigmatisant les actionnaires et leurs dividendes avec de mauvais arguments qu’on orientera davantage l’épargne des Français vers les entreprises comme le voudrait Emmanuel Macron.