Petit tour d’horizon de l’itinéraire de l’auto-entreprise, fait de rebondissements et d’embûches, ou comment d’une bonne idée, peut créer des distorsions et des conflits.

La paternité et la conception du statut

4 août 2008 : le dispositif est créé dans le cadre de la loi de modernisation de l’économie (LME). L’objectif est alors de permettre la création « rapide et facile » d’entreprise. Tout un chacun peut se projeter en futur Xavier Niel ou Bill Gates. L’auto-entreprise est alors une entreprise individuelle ayant opté pour un régime fiscal et un régime social simplifiés qui lui permettent d’exercer une activité professionnelle indépendante.

Analysons l’histoire du statut et les intérêts divergents des parties prenantes.

Naissance du statut

Le statut d’auto-entrepreneur s’applique depuis le 1er janvier 2009 aux personnes physiques qui créent ou possèdent déjà une entreprise individuelle pour exercer une activité commerciale, artisanale ou libérale, à titre principal ou complémentaire, et dont l’entreprise individuelle remplit les conditions du régime fiscal de la micro-entreprise et qui optent pour exercer en franchise de TVA (source Insee).

Le bénéfice de l’entreprise est calculé de façon forfaitaire, sans avoir à tenir une comptabilité complète (compte de résultat, bilan…). Le montant de l’impôt sur le revenu peut également être calculé simplement, en cas d’option pour le versement fiscal libératoire. L’activité relève pour l’assurance vieillesse du Régime social des indépendants (RSI) ou de la Caisse interprofessionnelle de prévoyance et d’assurance vieillesse (Cipav). Pour l’assurance maladie, l’auto-entrepreneur est affilié au RSI.

Dans la pratique, ce régime concerne « les petites activités » indépendantes de nature commerciale, artisanale, ou libérale.

L’auto-entreprise individuelle ne doit pas dépasser un plafond de chiffre d’affaires (en 2017) :

82 800 euros pour une activité de vente de marchandises, d’objets, de fournitures, de denrées à emporter ou à consommer sur place, ou pour des prestations d’hébergement, à l’exception de la location de locaux d’habitation meublés dont le seuil est de 33 100 euros ; (seuil de tolérance 90 900 euros)

33 100 euros pour les prestations de services relevant de la catégorie des bénéfices industriels et commerciaux (BIC) ou des bénéfices non commerciaux (BNC). (seuil de tolérance 35 100 euros)

L’entreprise est en franchise de TVA (pas de facturation, ni de récupération de TVA). Il n’est possible de déduire aucune charge (téléphone, déplacement…).

Les cotisations et contributions sociales sont déclarées et calculées par lui-même en appliquant un taux forfaitaire au chiffre d’affaires réalisé. Le bénéficiaire de l’Accre (Aide aux chômeurs créateurs ou repreneurs d’entreprise) bénéficie d’un taux spécifique pour le calcul des cotisations et contributions sociales.

La crise d’adolescence

Le régime a connu 11 lois rectificatives et 6 décrets modifiant son fonctionnement. (Source Fedae, Fédération des auto-entrepreneurs).

2010 : je me souviens de mars

Débat au Sénat sur la limitation du régime à trois ans suite à un amendement finalement rejeté.

2011 : c’est la première fissure

Proposition d’amendement de forcer les auto-entrepreneurs à faire contrôler leurs comptes : l’amendement est rejeté

2012 : un voyage aux enfers, une année difficile

le PLFSS (Projet de loi de finances et de Sécurité sociale) 2013 propose une augmentation des charges sociales de 3 points, appliquée au premier janvier 2013

proposition de loi pour limiter l’exercice du régime à 18 mois, mais la proposition n’est pas examinée

2013 et les années qui suivent, la fuite en avant, le combat éprouvant, des partis qui s’affrontent

Avril 2013 : le rapport de l’IGF-IGAS est rendu public, Sylvia Pinel annonce une réforme du régime avec pour premier axe l’abaissement des plafonds de chiffre d’affaires maximal.

21 août 2013 : Sylvia Pinel présente le projet de Loi en Conseil des Ministres

2015 : le statut est brisé, il entre dans l’histoire

1er Janvier 2015 : la réforme Pinel entre en application. Les taux de cotisation des auto-entrepreneurs baisse, mais l’immatriculation devient obligatoire pour les commerçants et les artisans, ainsi que le paiement de la Taxe pour Frais de Chambre. Le suivi du Stage Préalable à l’Installation est rendu obligatoire pour les artisans. Enfin, l’obligation d’ouvrir un compte bancaire dédié à l’activité est décidée.

1er avril 2015 : Le montant de l’aide à la reprise/création d’entreprise (ARCE), qui permet de toucher 50 % de son capital de droits à allocation (25 % tout de suite, 25 % six mois après) en renonçant à l’autre moitié est ramené à 45 %. À partir des impositions établies au titre de 2015, les nouveaux auto-entrepreneurs sont imposés à la cotisation foncière des entreprises (CFE) dans les mêmes conditions que tout créateur d’entreprise et ne bénéficient plus d’exonération spécifique.

2016 L’âge adulte

L’auto-entreprise a été rebaptisée « micro-entreprise » C’est la fin d’une histoire, la partie d’une carrière, six années qui s’égarent, et certainement des réformes que j’oublie !

Un statut peut-être risqué ?

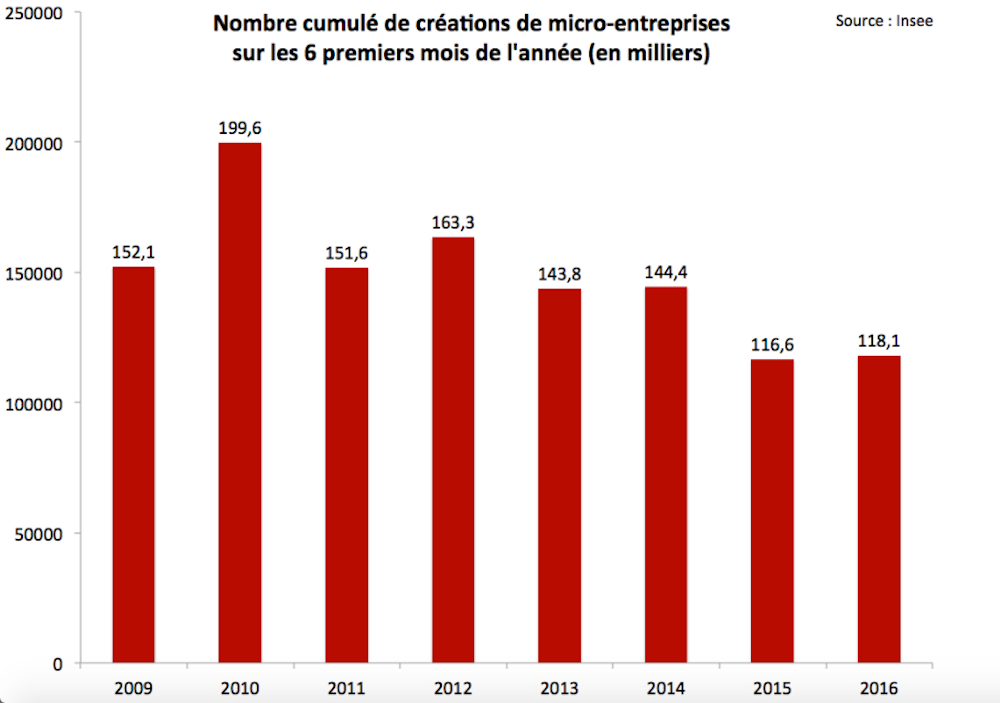

Finalement, la loi Pinel a renforcé les contraintes des créateurs, ce qui conduit à une diminution du nombre de créations. Le régime semble cependant plutôt bien se porter avec 1 075 000 auto-entrepreneurs en juin 2015 (source Acoss). Parmi eux, 600 000 déclarent un chiffre d’affaires positif au deuxième trimestre 2015, soit 55,9 % du total. La progression du nombre de comptes économiquement actifs ralentit ce trimestre (+6,3 % sur un an au deuxième trimestre 2015, après +9,4 % un an plus tôt). (source ACOSS)

Le statut a été par ailleurs largement détourné par les entreprises qui ont profité d’un effet d’aubaine pour minorer leurs contributions sociales. En effet, un auto-entrepreneur est une variable d’ajustement, outil de flexibilité. Il coûte moins cher qu’un salarié. Certaines entreprises ont d’ailleurs proposé à leurs salariés de démissionner pour créer leur « auto-entreprise/micro-entreprise ». Ce système est contestable puisque le lien de subordination subsiste et le risque est donc une requalification en contrat de travail.

La lutte contre le travail illégal depuis 2013 a d’ailleurs retenu la lutte contre le recours aux faux travailleurs indépendants, et notamment aux faux « auto-entrepreneurs », comme l’un des objectifs prioritaires. Alors, attention au respect des formalités et des contrôles !