Lundi 18 juin 2018 l’action Nexans chutait lourdement de plus de 17 % en Bourse suite à l’annonce d’une révision (profit warning) à la baisse de ses prévisions pour 2018. Une baisse qui aggrave la descente continue du titre depuis novembre 2017. Début novembre 2017 le titre cotait 56 euros, il ne cote plus que 30 euros (02/11/2017) ; soit une baisse de 46 % en moins de 8 mois.

Alors que le fabricant français de câble visait un retour de la croissance en 2018, il devrait afficher un chiffre d’affaires stable et une forte baisse de son résultat opérationnel (EBITDA) : 350 millions d’euros contre 411 en 2017. La comparaison du chiffre d’affaires du 1er trimestre 2018 avec celui de 2017 est par contre plus inquiétante puisqu’elle témoigne d’une baisse de 4,6 % (à cours des métaux constants).

Selon le directeur général de Nexans, Arnaud Poupart-Lafarge, « quatre projets ont été déviés et tout d’un coup, ça fait 100 millions qui s’effacent de l’ardoise en terme de vente » et qui impacte l’activité câble haute tension sous-marin, le segment d’activité qui doit être le moteur du groupe. Précisons que le groupe est présent dans quatre principaux domaines d’activité : les bâtiments et les territoires (notamment les réseaux intelligents, l’e-mobilité) ; la haute tension et les grands projets (fermes éoliennes offshore, interconnexions sous-marines, haute tension terrestre), les télécommunications et la transmission de données ; et les solutions de câblage (notamment les énergies renouvelables, les transports le secteur pétrolier, etc.) (source, nexans.com).

C’est dire l’importance stratégique des activités de ce groupe industriel. Comment expliquer que Nexans, un fleuron de l’industrie française, qui était il y a quelques années le numéro un mondial du câble en soit arrivé là ? Certes, la concurrence dans ce secteur, comme dans bien d’autres, est forte. Mais peut-on se satisfaire d’une telle explication alors que son éternel rival, l’Italien Prysmian est passé devant lui ?

Comment expliquer qu’une entreprise qui célébrait en 2017 120 années d’histoire et qui maîtrise les technologies de l’industrie du câble – un secteur promis selon tous les experts à une belle croissance – n’arrive pas à remonter la pente ? Une bonne partie de la réponse se trouve, selon nous, dans la gouvernance défaillante de cette entreprise.

Retour sur la gouvernance mouvementée de Nexans

En 2014, la société de gestion Amber Capital, un actionnaire activiste, multiplie les reproches à l’encontre de la stratégie de Nexans. Il est notamment reproché :

la baisse du résultat opérationnel,

les défaillances dans l’usine norvégienne de câbles sous-marins.

l’écart croissant avec le grand concurrent européen, l’Italien Prysmian, dont la capitalisation boursière a progressé de 80 % depuis début 2012, quand celle de Nexans a reculé de 20 %.

l’augmentation de capital lancée en novembre 2013 qui, selon Amber, a eu des effets négatifs pour les minoritaires en facilitant la montée au capital du chilien Quinenco à un prix inférieur du tiers à ce qu’il était avant l’annonce de l’opération.

Ces éléments ont amené Lambert Capital, lors de l’assemblée générale de 2014 à demander à mettre fin au mandat d’administrateur de Frédéric Vincent, le PDG de Nexans. La proposition, nécessitant la majorité des votes des actionnaires n’a toutefois pas été adoptée car l’actionnaire majoritaire Invexans (groupe Quinenco) ne pouvant voter en défaveur des résolutions du management.

Cependant le proxy fight a eu un impact sur la gouvernance du groupe : sous la pression d’Amber Capital, Nexans décidait de dissocier les fonctions de président du Conseil et de directeur général. C’est dans ce climat qu’Arnaud Poupart-Lafarge était nommé au poste de directeur général et que Frédéric Vincent se voyait attribuer la présidence du Conseil.

Cependant une semaine après la mise à l’écart du PDG, un nouveau problème est survenu. Le chilien Quinenco a demandé à résilier le pacte qui le liait depuis trois ans avec la société. Cela faisait plus de sept ans que les deux entreprises entretenaient des liens étroits. En 2007, Nexans avait racheté l’activité de câbles du Chilien (Invexans) en lui offrant en échange une participation à son capital. Quinenco, holding industriel détenant Invexans est alors progressivement monté dans Nexans, d’abord de 9 à 20 % en 2011 et 2012, puis à 28 % début 2014. C’est dans ces conditions qu’avait été signé un pacte d’actionnaires avec le fabricant de câble. L’objectif, pour Nexans, était de se doter d’un actionnaire de référence tout en plafonnant sa montée en puissance à 28 %. Du côté de Quinenco, il s’agissait de montrer patte blanche en rassurant le management sur le caractère amical de sa montée au capital.

Mais cet accord impliquait aussi des contraintes pour l’investisseur chilien. Outre l’engagement de conserver ses titres, l’actionnaire était obligé de voter en faveur des résolutions du management en assemblée générale. Les événements autour du mandat de Frédéric Vincent ont montré les limites du pacte : Quinenco ne pouvait voter en faveur d’une résolution qui n’avait pas reçu l’approbation du conseil.

Quinenco s’est donc libéré de cette contrainte vécue comme un moyen pour le management de verrouiller le principal actionnaire et perçue comme un frein au changement à la tête de l’entreprise expliquant sa sous-performance. Toutefois, suite à la résolution du pacte d’actionnaire, Invexans s’est engagé à ne pas demander une représentation au conseil supérieure à trois membres non indépendants ou à un nombre d’administrateurs proportionnel à sa participation. En revanche, il n’était plus tenu à l’obligation, imposée par l’ancien accord, de se maintenir entre 25 % et 28 % du capital.

En rompant l’accord, Invexans retrouvait toute sa liberté d’action pour agir de concert avec un tiers ou pour conclure un accord relatif à une OPA sur Nexans. Normalement, avec un cours de Bourse très faible le management de Nexans avait tout intérêt à prendre les mesures nécessaires pour faire rebondir son titre ne serait-ce que pour écarter le risque de prise de contrôle hostile.

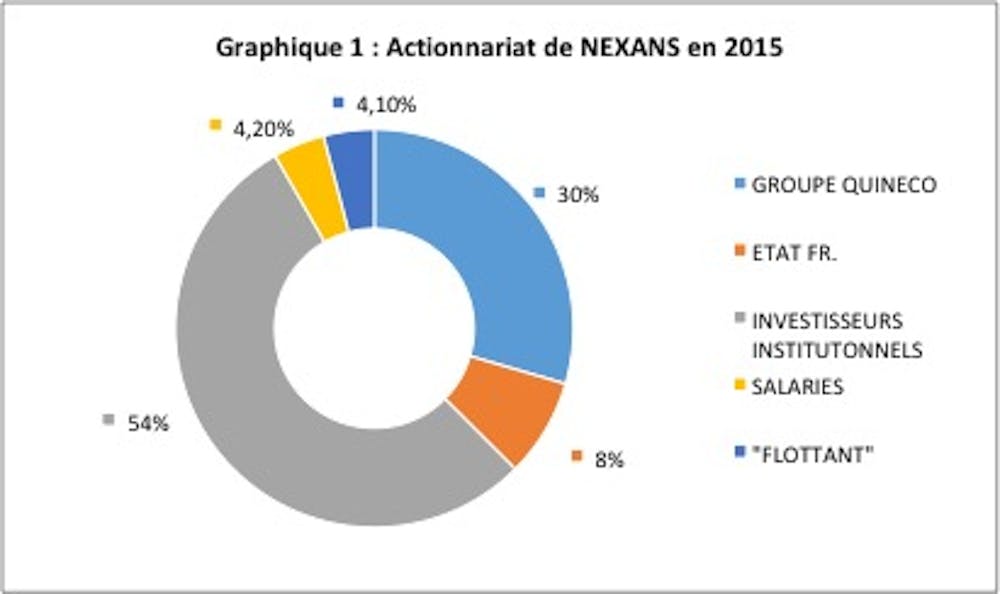

Le 27 octobre 2014, l’AMF (Autorité des marchés financiers) annonçait que le fonds britannique Amber Capital était passé sous le seuil de 5 % du capital du spécialiste français du câble suite à des cessions d’actions sur le marché. Le graphique 1 montre la structure du capital du groupe Nexans en 2015. On remarque la forte représentation du groupe Quineco (30 %) et un éclatement des autres actionnaires.

À noter la présence de l’État parmi les actionnaires minoritaires et qui a pesé dans les négociations pour le maintien de l’ancien PDG… Normalement, avec une nouvelle équipe de direction la route était dégagée pour que Nexans retrouve la croissance et la rentabilité.

La gestion d’Arnaud Poupart-Lafarge et l’annonce de son départ

À la fin mars 2018, soit quatre ans après son arrivée pour redresser Nexans, le directeur général, Arnaud Poupart-Lafarge, annonçait à la surprise générale son départ « pour des raisons personnelles ». Le communiqué du groupe n’en disait pas plus et précisait « qu’à la demande du conseil d’administration Arnaud Poupart-Lafarge a accepté d’assurer une période de transition jusqu’au 30 septembre 2018 au plus tard ».

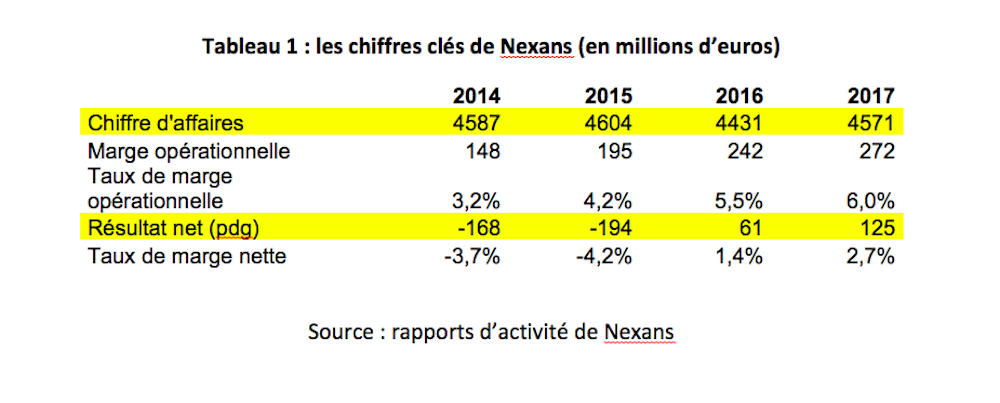

Pour sortir Nexans de ses difficultés, Arnaud Poupart-Lafarge avait lancé un grand plan de réduction des coûts fixes jugés trop élevés par rapport à la concurrence, et des coûts variables. Il comptait aussi développer les marchés prometteurs de la haute tension sous-marine et les faisceaux pour automobiles. Le tableau 1 montre l’évolution des chiffres clés de Nexans sur la période 2014-2017.

L’examen du tableau 1 montre qu’effectivement les efforts de réduction de coûts ont porté leurs fruits puisque le taux marge opérationnelle est passé de 3,2 % du chiffre d’affaires en 2014 à 6 % en 2017. En 2014, la marge opérationnelle s’élevait à 148 millions d’euros et en 2017 elle était portée à 272 millions d’euros, soit une progression de 84 %. Par contre, le chiffre d’affaires n’a pas progressé sur la période considérée : il était de 4,5 milliards d’euros en 2014, le même chiffre quatre ans plus tard (à cours des métaux non ferreux constants).

Cette absence de croissance du chiffre d’affaires traduit une faiblesse de l’action commerciale de la part du groupe. Certes, la réduction des coûts est un objectif digne d’intérêt mais cela ne peut pas être le seul – la réduction des coûts n’étant pas vraiment une stratégie suffisante – et au-delà du résultat net qui est redevenu positif en 2016, la relance de l’activité était essentielle. Malheureusement, sur ce plan on ne peut pas dire que les résultats soient probants.

Selon le plan stratégique baptisé « Paced for Growth » qui a été présenté en décembre 2017, et qui couvre la période 2018-2022, le groupe entend toujours augmenter son chiffre d’affaires de 25 % et son résultat opérationnel de 50 % en cinq ans. Des objectifs qui ont été pris à contre-pieds par l’annonce des chiffres du 1er trimestre 2018 et le profit warning. D’où la déception des investisseurs et le décrochage du titre en bourse : quelle confiance attribuer à un tel plan ?

Le graphique 2 montre l’évolution sur les trois dernières années du cours de bourse de Nexans comparé à celle du CAC 40. On voit très nettement le décrochage du titre depuis novembre 2017.

Le fait que Nexans n’arrive pas pour le moment à faire redémarrer sa croissance de ses activités est certainement un facteur négatif pour les investisseurs qui semblent commencer à perdre patience. Déjà le marché n’avait pas apprécié mi-décembre la prudence dont avait preuve Nexans sur son objectif de rentabilité.

Le projet de faire progresser de 1 point (éventuellement 2 au mieux) en l’espace de cinq ans la marge brute d’exploitation était jugée trop conservatrice par certains actionnaires et notamment le groupe chilien, Quinenco (30 % du capital). C’est sans doute cet excès de prudence qui a été reproché à Arnaud Poupart-Lafarge.

Aujourd’hui, avec le départ programmé de son directeur général, Nexans n’a plus vraiment de direction, ce qui n’arrange pas sa gouvernance. Naturellement, il faudra à la tête du fabricant de câble un manager expérimenté et qui possède une expérience réussie dans l’industrie pour regagner la confiance des marchés.

Quels enseignements tirer du cas Nexans ?

Le cas Nexans montre que les positions de leader dans une industrie, celle du câble dans le cas présent, ne sont jamais acquises. Pour conserver dans un monde très compétitif une position de leader il faut une gouvernance sans faille. Ce n’est malheureusement pas le cas de Nexans dont l’actionnariat est fragmenté et soumise au bon vouloir d’un actionnaire étranger. À noter que les alertes du fonds activiste n’ont pas été entendu, y compris par les représentants de l’État. On pourrait ainsi commenter l’action de l’État en tant qu’actionnaire via la BPI qui a peut-être péché par excès de prudence et préféré des solutions d’arrangements franco-françaises en matière de gouvernance alors que son investissement n’était pas à la hauteur.

On pourrait aussi mentionner la faible implication des « petits » actionnaires : Nexans n’a jamais développé une culture actionnariale comme le fait si bien Air Liquide pour protéger son indépendance. Tout cela est bien dommage car il s’agit quand même d’une entreprise française, leader mondial des solutions de câblage et de connectivité avancées, qui est aujourd’hui sans gouvernail.

Au-delà de ces considérations spécifiques à Nexans, ce cas montre combien la pression des investisseurs est forte sur les entreprises cotées, mais également et surtout celle des clients. Nexans est fondamentalement sanctionnée par son incapacité à répondre aux besoins de ses clients et à renouveler son offre. Cette incapacité vient essentiellement de sa gouvernance. Et ce n’est pas la réforme portée par la loi PACTE qui changera cette réalité pour les entreprises.