Quand on est un pilote d’Air France, une compagnie prestigieuse qui porte les couleurs de la République française et qui a fait voler le Concorde, on peut se croire insubmersible et penser que tout continuera comme avant et qu’in fine l’Etat sera toujours là pour faire face aux petits problèmes comptables d’équilibre d’un compte d’exploitation.

Fondée en 1933, née de la fusion de quatre compagnies aériennes : Air Orient, Air Union, CIDNA, et des lignes Farman) et du rachat de la célèbre Aéropostale (en dépôt de bilan à l’époque), Air France devient propriété de l’État français. En 1954 Air Inter est fondée avec comme principaux actionnaires Air France, la SNCF, et la Caisse des dépôts et consignations.

Dans les années 1990, du fait de la conjoncture et de la guerre du Golfe, les résultats d’Air France se dégradent et en octobre 1993 un conflit social extrêmement dur paralyse la compagnie, ce ne sera pas le dernier. Face à une situation de quasi faillite, l’État réinjecte en mai 1994 20 milliards de francs (3 milliards d’euros) ; une aide approuvée sous condition par la Commission Européenne.

Les attentats du 11 septembre 2001 à New York bouleversent à nouveau le secteur aérien et dégradent la situation financière des compagnies. Air France n’échappe pas à ce choc, perd un tiers de sa capitalisation boursière et doit réduire son offre. En 2004, Air France prend le contrôle de KLM et devient Air France-KLM. Cependant, la rentabilité financière du groupe reste chancelante. Malgré un retour aux bénéfices, la compagnie annonce en 2016 un plan de départ de 1600 personnes, un chiffre qui va défrayer la chronique.

Fin 2016, Jean-Marc Janaillac, président du groupe Air France KLM présente son plan « Trust Together » (qui fait suite au plan d’économies « Transform ») et dont la raison d’être est de sauver la compagnie. Mais comment faire accepter un tel plan lorsque les salariés ne sont pas convaincus de sa nécessité pour survivre ?

Le cimetière des compagnies aériennes

Les compagnies aériennes, même les plus prestigieuses et notamment celles qui portent les couleurs de leur pays, ne sont pas immortelles contrairement à ce que le commun des mortels peut croire, y compris leurs pilotes d’avion. La liste des compagnies disparues est éloquente. En 1991, la célèbre Pam Am (Pan American Airways) fondée en 1926 et pionnière des vols transatlantiques avec le Constellation, victime de la libéralisation de l’espace aérien américain et en autres de la guerre du Golfe, déposait son bilan.

En 2001, c’était le tour de sa principale concurrente, la TWA (Trans World Airlines) créée en 1925, de disparaître suite à son rachat par American United Airlines. La Swissair, fondée en 1931, est devenue en 1947 la compagnie nationale suisse ; les pouvoirs publics acquérant 30 % du capital. Cela ne l’empêchera pas de disparaître définitivement en 2002, malgré sa réputation de qualité, suite à une trop mauvaise gestion : sureffectifs par rapport à ses concurrents, endettement trop élevé suite à des acquisitions trop onéreuses et non rentables, etc.

La Sabena (acronyme pour Société anonyme belge d’exploitation de la navigation aérienne), la compagnie aérienne nationale belge fondée en 1923, était également déclarée en faillite en 2001. À cette date elle était pourtant l’une des plus anciennes compagnies aériennes, juste derrière KLM qui sera rachetée par Air France via une OPE (offre publique d’échange) en 2004.

Iberia, la compagnie aérienne espagnole fondée en 1927 disparaitra finalement et sera finalement rachetée en 2009 par British Airways. En 2008, Northwest Airlines était rachetée par Delta Airlines faisant de cette dernière l’une des plus grandes compagnies aérienne mondiale. En 2012, c’était le tour de Continental Airlines de fusionner avec United Airlines, alors qu’elle était la sixième plus grande compagnie aérienne mondiale. Ces exemples montrent à l’évidence que les compagnies, même les plus prestigieuses, ne sont pas éternelles, surtout si elles ne s’adaptent pas à la concurrence. Alitalia, la compagnie nationale italienne, est aujourd’hui dans une situation critique et risque la liquidation pure et simple dans un avenir proche.

L’exemple d’Alitalia

Le 25 avril 2017, le conseil d’administration d’Alitalia a jugé caduc le projet de recapitalisation de la compagnie aérienne, et a décidé de placer l’entreprise sous « administration extraordinaire » ce qui signifie au mieux une reprise et au pire la liquidation pure et simple.

Lâchée par ses actionnaires suite au comportement jugé irresponsable du personnel naviguant, la compagnie a peu de chances de trouver des financements externes. Le plan de la direction prévoyait la suppression de 1700 emplois sur un total de 12500 et une baisse de rémunération des salariés de 8 %. C’était le prix à payer pour pouvoir recapitaliser à hauteur de 2 milliards d’euros la compagnie aérienne. Ce plan ayant été rejeté par les pilotes et les hôtesses à une large majorité (67 % des votants), les administrateurs ont jeté l’éponge.

Mais qui voudra reprendre une telle entreprise qui n’accepte pas de se réformer et de s’adapter à la concurrence des nouveaux opérateurs à bas coûts ? Selon de nombreux observateurs, la compagnie paye aussi son manque de réactivité stratégique, notamment sur l’offre moyen-courrier. Elle paye également son refus de fusionner avec Air France KLM via une OPE fin 2007. Cette offre approuvée en mars 2008 était soumise à plusieurs conditions dont l’accord complet des syndicats.

Emblème national, Alitalia devint un des thèmes économique principal des élections italiennes de mars 2008 et l’offre française fut finalement repoussée par le gouvernement italien conduit par Romano Prodi au nom du patriotisme économique. En soutien, Alitalia reçoit un prêt de 300 millions d’euros, une somme bien insuffisante pour faire face aux difficultés de la compagnie.

En novembre 2014, la commission européenne autorise la compagnie d’Abu Dhabi, Etihad Airways, de monter au capital d’Alitalia à hauteur de 49 %. Cette opération permet de refinancer l’entreprise après plusieurs années de pertes. Malgré toutes ces opérations de restructurations financières, la situation de la compagnie italienne demeure toujours dans le rouge et continue à perdre des passagers. Aujourd’hui Etihad cherche à revendre ses parts au plus offrant. À noter qu’Etihad n’a jamais réussi à redresser les finances des huit compagnies dans lesquelles elle a des participations importantes mais minoritaires. De fait, Alitalia est davantage gouvernée par ses pilotes que par ses actionnaires. Un schéma que l’on retrouve en France.

Quel avenir pour Air France ?

Bien que dans un état plus solide qu’Alitalia, l’avenir d’Air France-KLM n’est pas assuré et fait l’objet de conflits internes violents depuis plusieurs années. Tout le monde se rappelle cette image du directeur des ressources humaines de la compagnie escaladant un grillage chemise déchirée et hué par la foule qui l’insulte. C’était en octobre 2015 suite à l’annonce du nouveau plan de restructuration d’Air France. Pourtant, la situation financière d’Air France nécessite de prendre des mesures pour améliorer sa rentabilité défaillante depuis de nombreuses années si la compagnie ne veut pas suivre l’exemple d’Alitalia.

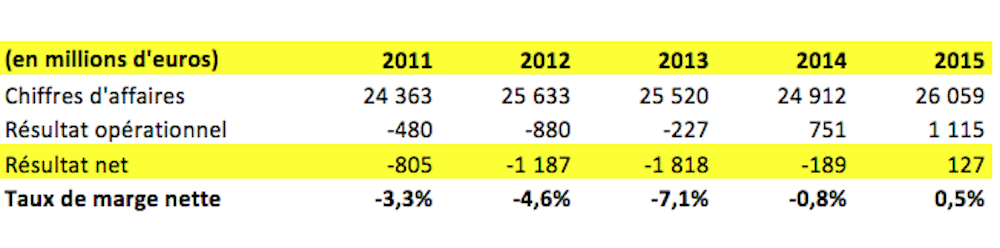

Le tableau ci-dessous montre l’évolution du chiffre d’affaires de la compagnie et du résultat net consolidé sur la période 2011-2015. Sur cette période, le total des pertes cumulées s’élève à 3.872 millions d’euros, presque 4 milliards d’euros. Certes en 2016, le résultat net redevient positif à 792 millions d’euros grâce à une « stratégie de discipline des capacités afin de restaurer la compétitivité, tout en démontrant une agilité sur le réseau en ouvrant de nombreuses nouvelles liaisons et une accélération de la modernisation de la flotte », selon les propos de la direction. Cependant, bien qu’en amélioration ces résultats sont insuffisants.

C’est dans cet environnement que Le 3 novembre 2016, Jean-Marc Janaillac a présenté le nouveau projet stratégique «Trust Together».

« Avec « Trust Together », Air France - KLM reprend l’offensive. Notre projet est à la fois ambitieux et réaliste. Il nous permettra de capter notre part de la croissance du transport aérien en améliorant la compétitivité de nos activités. Avec nos neuf axes stratégiques, nous nous battrons sur tous les fronts. Nous sommes challengers, c’est notre force. Le statu quo n’est pas une option. Nous devons engager une nouvelle dynamique pour redevenir leader sur nos marchés. » (Source : Air France, rapport annuel 2016).

Mais au 1e trimestre 2017, et malgré un environnement jugé favorable, la perte d'exploitation s'est encore creusée de 44 millions, à 143 millions, même si à changes constants l'agrégat s'améliore de 28 millions d'euros. La perte nette part du groupe s'enfonce aussi dans le rouge : 216 millions d'euros de déficit, soit 61 millions de plus qu'un an plus tôt.

Faute d’être arrivé à un accord avec le syndicat SNPL-AF sur le plan stratégique « Trust Together » et le projet Boost de création d’une nouvelle compagnie à bas coûts, la direction s’en remet au vote des pilotes qui devrait avoir lieu prochainement. Afin de faire passer son plan, la direction a renoncé à appliquer les dernières mesures du plan Transform et à revoir la structure juridique de la future filiale à bas coûts qui emploiera des pilotes d’Air France mais aura également ses propres personnels navigants.

Même si la direction de la compagnie se montre confiante, il est difficile de dire si les pilotes valideront le plan stratégique même amendé. Au-delà de cet accord, l’incertitude demeure également sur la capacité du projet Boost (qui arrive un peu tard ?) à relancer la croissance de l’entreprise et contrer la concurrence des compagnies du Golfe. Bref, le risque d’une évolution à l’italienne n’est malheureusement pas à exclure.

Chez Air France, les dirigeants passent, mais les pilotes restent. La liste des démissions des directeurs d’Air France est longue. En octobre 2011, Pierre-Henri Gourgeon présentait sa démission au conseil d’administration du groupe franco-néerlandais. Il était remplacé par Jean-Cyril Spinetta. En juillet 2013 Alexandre de Juniac prenait le poste de PDG d’Air France. En avril 2016, ce dernier claquait la porte en démissionnant. Parmi les raisons invoquées se trouvaient le peu de progrès dans les négociations avec le SNPL-AF sur le nouveau plan stratégique et la stratégie syndicale du « bouc émissaire » consistant à rejeter sur d’autres la responsabilité des difficultés de la compagnie.

Depuis, c’est Jean-Marc Janaillac qui a repris le flambeau avec son plan « Trust Together ». La difficulté de diriger Air France dans la durée montre bien la faiblesse des dirigeants face à un syndicat de pilotes tout puissant. D’une certaine façon, on peut dire qu’Air France est une entreprise autogérée dans la mesure où son principal actionnaire, l’État (17,6 % du capital) ne joue pas vraiment son rôle et que sa principale préoccupation est surtout d’éviter à tout prix les conflits sociaux.

Ainsi, face à des dirigeants faibles et un actionnaire peu exigeant en matière de performances économiques, la rente de la compagnie est captée par son personnel et notamment son personnel navigant à travers des contrats de travail très favorables. Comme de plus, l’offre de la compagnie ne répond que très partiellement aux besoins de ses clients du fait de sa faible capacité d’adaptation à la concurrence, on peut craindre un éloignement de la clientèle.

Combien de temps cela pourra tenir ? Toute la question est là. Espérons néanmoins que la raison revienne et que les personnels navigants prendront conscience de la vulnérabilité de leur compagnie qui n’est pas immortelle. Sur un plan plus académique le cas Air France rejoint la problématique de la gouvernance des entreprises dont l’État est actionnaire et les difficultés qui en résultent.