Sur le plateau de BFM TV, face à Jean‑Jacques Bourdin, la ministre du travail Muriel Pénicaud a déclaré le 19 juin : « Si on ne fait pas d’économies, dans 10 ans on n’aura plus de quoi indemniser les chômeurs ». Cette phrase-choc fait suite à plusieurs discours approximatifs qui ont pour objectif de légitimer un plan de réduction des droits des chômeurs (à hauteur de 3,4 milliards d’euros).

La réforme annoncée touche en effet en premier lieu les allocataires, alors que plus de la moitié des inscrits à Pôle emploi ne perçoivent déjà aucune indemnisation. Elle rehausse de 4 à 6 mois de la durée minimale d’activité requise pour être indemnisé, dans les 24 derniers mois au lieu des 28 derniers mois. Par exemple, une personne qui a occupé un emploi entre janvier et mai 2017 ne pourra plus prétendre être indemnisée, bien qu’elle ait cotisé à l’assurance-chômage. La reprise d’un emploi de courte durée durant la période de chômage ne permettra plus de prolonger la durée d’indemnisation, sauf si le contrat excède 6 mois.

Autre mesure prévue : les indemnités-chômage seront comptées d’une nouvelle façon. Au lieu de prendre les salaires journaliers en référence (multipliant les salaires perçus chaque jour de travail par le nombre de jours du mois, ce qui protège les personnes avec des contrats courts ou émiettés), le gouvernement entend prendre le salaire mensuel pour base (la moyenne des salaires par jour, en comptant les jours sans salaire).

Ainsi, une personne qui a travaillé 10 journées pour 500 euros, soit 50 euros quotidiens, est indemnisée sur la base des 50 euros multipliés par 30 jours dans le mois. Sa base fictive d’indemnisation est à 1 500 euros, pour une durée bien sûr très réduite. Désormais, elle touchera une allocation calculée à partir de 500 euros pour le mois entier, quel que soit le nombre de jours travaillés, c’est-à-dire divisée par trois.

Ces orientations sont rapportées par la ministre à un impératif budgétaire. Qu’en est-il vraiment ?

Un rapport de force bouleversé

Avant tout, qu’est-ce que l’assurance-chômage ? Il s’agit d’une institution qui récolte des fonds auprès d’actifs chaque mois, afin d’indemniser ceux qui ont perdu un emploi. À sa tête, l’Unédic assure la gestion quotidienne. L’assurance-chômage repose sur une logique de risque (chacun participe un peu au cas où il perdrait son emploi), de mutualisation (les secteurs en expansion aident les secteurs en difficulté), de contribution (le niveau d’indemnisation dépend des derniers salaires) et de redistribution (les faibles salaires sont mieux indemnisés que les hauts salaires).

L’allocation d’aide au retour à l’emploi n’est pas un secours payé par la collectivité aux chômeurs, mais un droit ouvert aux salariés une fois qu’ils ont mis une certaine somme au pot commun. En somme, c’est leur argent qui leur revient. Cependant, l’allocation médiane, c’est-à-dire que la moitié des chômeurs gagnent plus tandis que la moitié perçoivent moins, est de 950 euros.

Les versements effectués aux chômeurs dans ce cadre proviennent de deux sources : la cotisation des employeurs prélevée sur les salaires (4,05 % du salaire brut) ainsi qu’une partie de la CSG activité (1,47 point). Cette dernière a remplacé au 1er janvier 2019 les cotisations salariées – à part pour quelques catégories comme les intermittents du spectacle ou les salariés monégasques. Le régime d’assurance-chômage est donc composé de flux financiers différents. L’un regroupe les cotisations patronales, assises sur les salaires. L’autre est voté chaque année par le parlement, via la loi de financement de la sécurité sociale.

Cependant, le remplacement des cotisations salariées par la CSG a bouleversé le rapport de force : désormais, seuls les employeurs (qui acquittent les cotisations) et l’État (qui gère la CSG) ont leur mot à dire. Les représentants des salariés ont été placés en marge du processus. Le statut des chômeurs se joue donc désormais essentiellement entre les organisations patronales et le gouvernement. Cette réforme de l’assurance-chômage est d’ailleurs la première depuis 1982 à être intégralement décidée par l’État seul.

Manœuvres financières

L’Unédic est-elle donc en crise ? Pas du tout ! Sa situation financière est même plus qu’équilibrée, si l’on retient uniquement la tâche d’assurance. En effet, pour 2019, les bilans comptables prévoient 2 milliards d’euros de manque dans les caisses de l’Unédic. Mais précisons que cette dernière est contrainte de verser 10 % des cotisations recueillies à Pôle emploi pour des frais de fonctionnement. Cela représente plus de 3 milliards d’euros annuels, transférés de l’assurance-chômage à Pôle emploi (55 % des frais de fonctionnement de ce dernier – les salariés financent deux fois plus Pôle emploi que l’État).

Cela correspond aussi exactement au montant que le gouvernement entend faire supporter aux chômeurs. En conséquence, sans cette ponction discutable et indépendante des chômeurs, le budget est excédentaire d’1 milliard. Au bout du compte, l’ensemble des contributions d’actifs suffit à couvrir l’ensemble des indemnités versées aux chômeurs. Le régime contributif fonctionne et se finance seul. En cessant d’imputer le financement de Pôle emploi à l’assurance-chômage, il y aurait même assez de ressources pour verser une prime exceptionnelle de 150 euros à chacun des 6 millions d’inscrits.

Cette situation structurelle s’ajoute à des manœuvres financières plus discrètes, comme la substitution décalée de la CSG et des cotisations-chômage. Ainsi, en 2018, la hausse de la CSG sur tous les revenus a été décrétée au mois de janvier, alors que les cotisations chômage n’ont été baissées d’un montant comparable qu’en octobre. Ces neuf mois d’intervalle ont permis de lever près de 6 milliards d’euros… qui ont été soustraits à l’Unédic pour financer le budget étatique. Cela représente près du double de la somme annuelle que veut récupérer le gouvernement avec sa réforme !

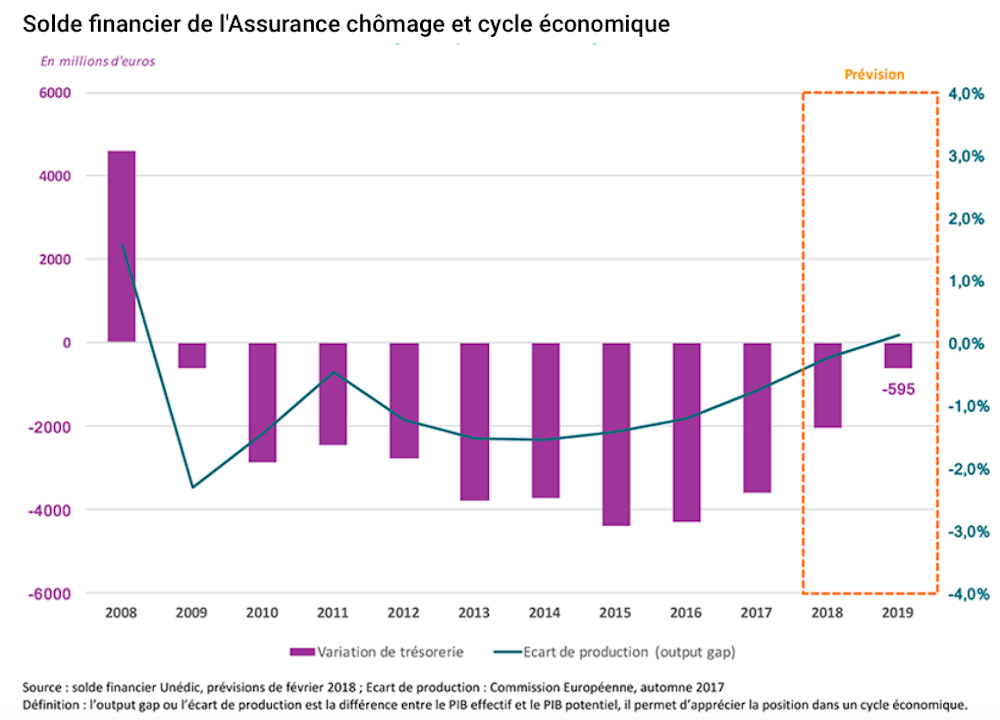

Dans l’état actuel de ses prérogatives, l’Unédic connaît un déficit depuis 2008. La grande récession économique, suscitée par la crise bancaire privée, a durablement bloqué le niveau des emplois et les salaires, amputant des ressources. L’assurance-chômage est en effet cyclique : lorsque la situation de l’emploi est favorable, elle provisionne des excédents, tandis qu’elle subit des pertes lorsque la situation de l’emploi est défavorable. Contrairement à une idée reçue, elle n’est pas spécialement généreuse par rapport autres pays européens. En Belgique, en Italie, au Portugal, au Luxembourg, en Suisse ou en Allemagne (avec enfant), le montant d’indemnisation-chômage à l’inscription est plus élevé qu’en France.

« Politique des caisses vides »

L’invitation à couper dans l’indemnité des chômeurs est toutefois contradictoire. D’un côté, le gouvernement annonce la diminution à 8 % du taux de chômage (au sens du BIT). Comment peut-il simultanément agiter le spectre d’une dégradation des comptes de l’assurance-chômage, malgré un surcroît d’emplois et, donc, de financement ? Ce paradoxe est renchéri par les prévisionnistes de l’Unédic, qui jugent probable un retour à l’excédent pour 2021. Où est l’urgence à rogner les droits des allocataires ? S’agirait-il plutôt de profiter du déficit maintenant pour comprimer les revenus des chômeurs, avant tout retour à l’équilibre ?

D’autant que plusieurs mesures politiques récentes ont accru les difficultés de financement de l’assurance-chômage. D’abord, une « politique des caisses vides » a largement réduit les cotisations disponibles, en jouant sur deux leviers. D’une part, la suppression des emplois aidés et l’explosion du nombre de travailleurs français en situation de détachement a réduit le nombre de cotisants, tandis que le recul de l’âge de la retraite a accru le nombre de chômeurs allocataires.

D’autre part, le gel des salaires dans la fonction publique (point d’indice) et le secteur privé (smic) ont bloqué le volume de cotisations. La facilitation du recours aux contrats hors CDI, via les ordonnances Pénicaud, est aussi venue renforcer les déséquilibres financiers de l’assurance-chômage. En 2015, les cotisations tirées d’emplois en CDI rapportaient 29 milliards d’euros, tandis que les chômeurs ayant perdu un CDI recevaient 19 milliards d’euros d’indemnisation. Le ratio s’inverse totalement pour les détenteurs de CDD ou d’intérim, qui reçoivent bien plus d’allocations qu’ils n’ont le temps d’en verser durant leurs emplois temporaires.

Dans ces conditions, la résilience de l’Unédic est plutôt flatteuse… et les mesures gouvernementales qui figurent dans la réforme pour tenter de juguler les contrats courts apparaissent non seulement contradictoires, mais légères. L’ajout d’une taxe de 10 euros sur les CDD d’usage ne représente jamais qu’une heure de smic brut en plus sur un contrat de plusieurs semaines… surtout avec l’exonération prévue de deux gros secteurs pourvoyeurs, le bâtiment et la santé.

Les profits du déficit

De plus, les 3,4 milliards d’économies sur les chômeurs feront sans doute l’objet de vases communicants. Une partie des individus exclus de l’assurance-chômage s’adresseront aux départements ou au régime d’assistance pour faire valoir leur éligibilité à des prestations de survie. Alors que le nombre de chômeurs représente plus de 20 fois le nombre d’emplois disponibles, l’inéligibilité aux indemnités-chômage va les conduire soit à la paupérisation, soit à l’assistance publique, soit aux deux.

Mais le débat achoppe aussi sur la notion de déficit. Un déficit désigne une situation où les dépenses d’argent excèdent les recettes. Or, les discours publics actuels focalisent uniquement sur le volet « dépenses » (trop élevées), en oubliant le volet « recettes ». Pourtant, les cotisations patronales n’ont presque pas évolué depuis 2003, fixées alors à 4 % du salaire brut. Elles pourraient même baisser encore bientôt, puisque la contribution patronale exceptionnelle de 0,05 % instaurée en octobre 2017, est censée expirer avant le 30 septembre 2020. Les chômeurs paient-ils aujourd’hui un futur cadeau fiscal offert à certains employeurs ?

Les déficits de l’Unédic sont-ils un problème pour tout le monde ? Non, bien sûr. Au lieu de passer par la dette publique, l’Unédic a émis ses propres titres financiers afin de lever les fonds nécessaires dans les années de pénurie. Un montant de 35 milliards d’euros s’est ainsi accumulé, au terme de plusieurs années de crise de l’emploi. Forte de ce fonds, l’Unédic est entrée sur les marchés financiers. Dans ce système opaque, le directeur de l’Unédic lui-même explique ignorer « qui sont les vendeurs et les acheteurs » des produits financiers.

Au bilan, certains ménages ou sociétés ont acheté de la dette Unédic et se sont enrichis par l’argent des cotisations sociales ou de la CSG, à hauteur de 400 millions d’euros annuels d’intérêts. C’est le cas de Sicav-Fis, fonds luxembourgeois qui détient environ 8 millions d’euros en titres de l’Unédic… et pratique l’optimisation fiscale dans son pays d’origine. L’assurance-chômage est donc aussi devenue un terrain d’investissement lucratif. Ce que les employeurs ne versent pas en cotisation est donc payé, au prix fort, sous forme de taux d’intérêt.