Il est nécessaire de distinguer la concurrence schumpétérienne entraînant la disparition des entreprises matures et souvent obsolètes et la concurrence qui provoque l’élimination d’entreprises en phase de démarrage. Ces dernières sont des start-up susceptibles, parce que fortement innovantes, plus rentables et plus productives, de franchir les seuils de croissance et de concurrencer les entreprises installées. Dans ce contexte, elles sont rachetées et absorbées par de grandes entreprises installées ou elles se heurtent à des restrictions administratives. C’est ce que nous appelons la concurrence par soustraction.

Les mécanismes sont profondément différents. La destruction créatrice signifie que l’innovation est d’abord un processus interne à l’entreprise qui transforme la structure économique en éliminant les entreprises faiblement productives, en déclassant les technologies dépassées et en créant des gains de productivité indispensables pour que les niveaux de vie s’améliorent. Depuis les années 2000, l’innovation assure mal sa fonction de recomposition du système productif. Le nouveau apparaît sans apporter de progrès notables (thèse de l’économiste américain Robert J.Gordon), les entreprises peu productives se maintiennent grâce à des politiques monétaires accommodantes, la concentration des marchés augmente et favorise la constitution de rentes de monopole, le dynamisme entrepreneurial s’enraye.

Les États-Unis illustrent nettement le renforcement de la concentration des activités et ses effets macroéconomiques négatifs. En particulier, le déclin du dynamisme entrepreneurial se traduit par un déficit du nombre des start-up et l’effet durable de ce déficit représente un freinage des gains de productivité d’environ 0,5 % par an sur la période 2005-2018.

Des activités plus concentrées

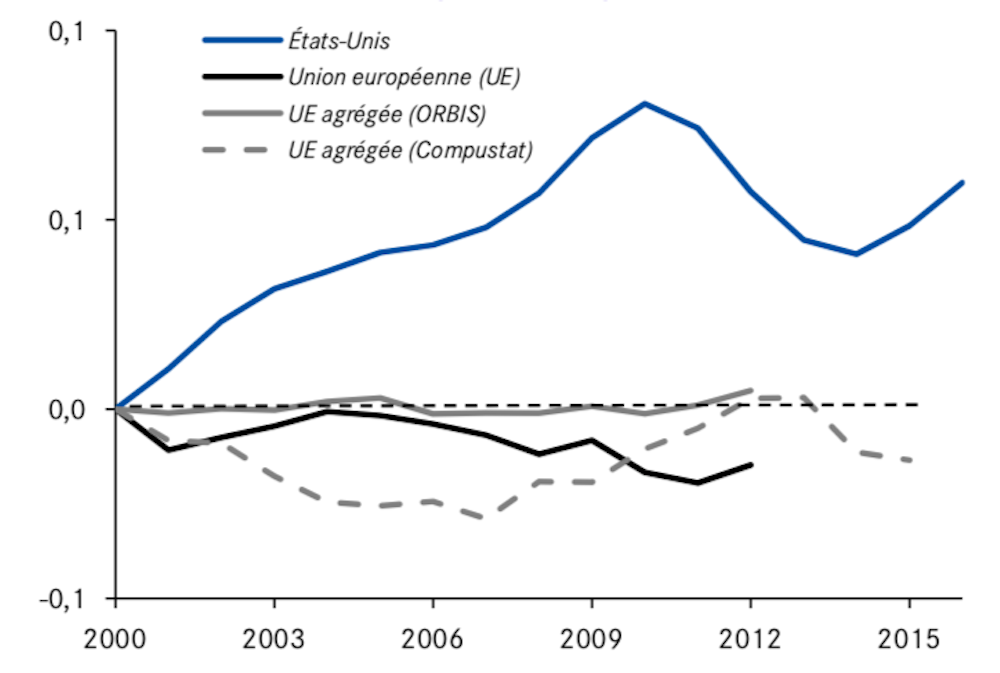

L’évolution des niveaux de concentration aux États-Unis et en Europe sur la période 2000-2015 conduit au constat suivant, quelle que soit la méthode utilisée (considérer les marchés européens isolément ou traiter l’Europe comme un marché unique) : l’indice de concentration des 8 plus grandes entreprises pour chaque activité connaît une hausse significative aux États-Unis, alors qu’il reste stable ou en légère diminution en Europe sur cette période.

Plus exactement, les calculs ont été réalisés pour les 10 pays européens pour lesquels l’information statistique sur les entreprises est de qualité : Autriche, Belgique, Allemagne, Espagne, Finlande, France, Royaume-Uni, Italie, Pays-Bas, Suède. Ce qui signifie que l’Europe est un espace concurrentiel que la Commission de la concurrence cherche à préserver à partir de l’idée que des structures plus concentrées conduisent inévitablement à des hausses de prix au détriment des consommateurs. En effet, sur la même période, les prix ont augmenté de 15 % de plus aux États-Unis qu’en Europe et la concentration des 4 plus grandes entreprises dans chaque industrie a augmenté de 5 points de pourcentage aux États-Unis par rapport à l’Union européenne.

Sur une période légèrement différente (1997-2014), les auteurs Grullon, Larkin et Michaely ont calculé que l’indice de concentration de l’économie américaine, toutes activités confondues, avait augmenté de près de 70 % et que ce phénomène pouvait s’observer dans un grand nombre d’industries. Une confirmation a été fournie en considérant l’autre facette de la concentration, c’est-à-dire le nombre de firmes cotées en bourse. On observe à la fois une forte diminution de ce nombre et une augmentation marquée de la taille de la firme moyenne qui est en 2014 trois fois plus importante en considérant les ventes réelles réalisées qu’elle ne l’était 20 ans auparavant. Si l’on s’attache aux entreprises non cotées, l’indice de concentration a augmenté de 76 % sur la période considérée.

Plusieurs facteurs sont à l’œuvre et notamment les rendements d’échelle et les effets de réseau qui caractérisent en particulier les activités numériques. Ainsi, en 2018, les deux entreprises les plus importantes représentaient 72 % de la consultation des médias sociaux (Facebook et YouTube), 70 % du marché des moteurs de recherche (Google et Microsoft), 69 % du marché de la téléphonie mobile (Verizon et ATT), 76 % du marché des services de livraison (Fedex et UPS), 75 % du marché des smartphones (Apple et Samsung), etc.

« Acquisitions tueuses »

L’effet de soustraction se manifeste d’abord par l’acquisition de start-up. Plus précisément, les grandes firmes installées déterminent leurs projets d’innovation et les comparent à ceux des start-up dans la même industrie. Les projets de ces dernières sont connus puisque la recherche de financements les conduit à déposer des brevets de façon à envoyer des signaux de qualité aux investisseurs et à les informer de leur potentiel de R&D. Si les projets sont estimés concurrents, les grandes entreprises, en absorbant les start-up, ont la capacité d’interrompre ces projets, c’est-à-dire de bloquer la concurrence future.

La préemption de la concurrence se manifeste notamment dans l’industrie pharmaceutique et, plus précisément, sur des médicaments potentiellement substituables appartenant à la même classe thérapeutique et possédant le même mécanisme d’action. Pour qualifier ce comportement, les auteurs ont utilisé l’expression d’« acquisitions tueuses ». Ce comportement se manifeste lorsque le pouvoir de marché de la grande entreprise est important et que ses brevets ont une date d’expiration éloignée, la concurrence des start-up pouvant provoquer dans l’intervalle un affaissement des parts de marché et du chiffre d’affaires.

6 % des acquisitions dans l’échantillon étudié sont des acquisitions tueuses. Le processus d’élimination des start-up est confirmé par le fait que, une fois l’acquisition réalisée, les projets de la grande entreprise sont rigoureusement semblables à ceux qu’ils étaient avant l’acquisition. L’hypothèse de redéploiement des technologies est donc écartée. N’est pas retenue non plus l’hypothèse de redéploiement du capital humain. 78 % des inventeurs des start-up absorbées quittent la grande entreprise et, pour ceux qui restent, le dépôt de brevets chute de 30 %.

Un autre mécanisme d’éviction des start-up réside dans l’influence des coûts d’entrée parmi lesquels les économistes Germán Gutierrez et Thierry Philippon soulignent l’importance des régulations. Le déclencheur est ici encore la grande entreprise installée qui est capable d’activer deux leviers complémentaires : le lobbying vis-à-vis du pouvoir politique et l’influence exercée sur les régulateurs (le pouvoir administratif).

En particulier, les agences publiques peuvent être capturées par les intérêts privés qu’elles avaient la charge de réguler. Les régulations administratives représentent des barrières à l’entrée significatives pour les petites entreprises. Les auteurs ont calculé que, lorsque le nombre de régulations est multiplié par deux au sein d’une industrie, cela a pour effet de diminuer le taux de croissance annuel de 2,5 % du nombre de petites entreprises relativement aux grandes entreprises. En d’autres termes, le nombre d’entrées est inversement proportionnel au nombre de restrictions administratives.

Des effets macroéconomiques négatifs

L’entrave à la concurrence bloque l’apparition de produits innovants et conduit à restreindre le nombre de produits offerts et à fixer des prix plus élevés. Le constat établi pour l’industrie pharmaceutique pourrait être étendu à d’autres industries.

Les grandes entreprises disposent de deux moyens d’action : l’élimination des futurs concurrents et le pouvoir hors marché (blocage par les régulations) exercé sur les sphères politique et administrative. Cependant, l’exercice du pouvoir de marché a d’autres conséquences. Si on considère les taux de marge (profit/production) des firmes américaines cotées en bourse, en particulier les grandes entreprises qui représentent un tiers de l’emploi total et 41 % des ventes en 2014, on observe une stabilité de ces taux entre 1960 et 1980, puis une augmentation d’un coefficient de 3,6 jusqu’en 2015. Au sein de chaque industrie, on constate que l’augmentation est très forte pour les grandes entreprises.

Les taux de marge impliquent un pouvoir de marché accru et cela a un effet sur les revenus du capital, les dividendes et plus largement les profits. Ce mécanisme n’a rien à voir avec les progrès technologiques. Lorsque le taux de marge est multiplié par 3,6, la part des profits dans le PIB augmente d’un facteur égal à 2,34. De plus, lorsque le taux de marge augmente, la hausse des dividendes conduit à une stagnation de l’investissement.

La concentration croissante des activités pose de redoutables problèmes. Un premier pas serait d’adapter les lois de la concurrence au contexte actuel, ce qui permettrait de renouveler l’approche des barrières à l’entrée et d’éviter que la part des entreprises nouvellement créées continue de baisser dans l’économie américaine.