La pandemia de COVID-19 es una emergencia sanitaria sin precedentes en la historia reciente. Para hacerle frente, los gobiernos de los distintos países han implementado medidas restrictivas, cuyo denominador común es la limitación de la libertad de circulación de las personas. El efecto secundario, sin embargo, es una contracción del PIB, ya que gran parte de las actividades económicas y sociales han estado paralizadas durante meses y en la actualidad sufren restricciones.

En este escenario sombrío, en el que las ventas de bienes y servicios han caído drásticamente, es necesario evitar una crisis de liquidez que arrastre al sistema financiero. En este sentido, ya se ha discutido la necesidad de evitar una crisis de liquidez entre las pequeñas y medianas empresas. Por otro lado, no podemos ignorar la situación financiera de las empresas cotizadas.

En este sentido, conviene recordar que, en los últimos años, también gracias a las política monetaria del Banco Central Europeo, muchas empresas cotizadas han acumulado grandes cantidades de deuda. A estas consideraciones hay que sumar la creciente preocupación de los inversores, quienes, como algunos proponen, predicen una crisis de liquidez causada por la pandemia de COVID-19 desde principios de 2020.

¿Cómo evaluamos estos riesgos?

Para ponderar estos riesgos, en un trabajo reciente examinamos el riesgo de liquidez de unas 14 000 empresas cotizadas de 26 países de la OCDE, así como de China. Utilizando los estados financieros de 2018 como escenario base (únicos disponibles para todas las empresas a día de hoy), hemos estimado para cada empresa las necesidades financieras y calculado tres ratios de liquidez:

-El primer ratio, llamado “cash burn”, mide cuánto tiempo (en años) una empresa puede autofinanciarse sin más inyecciones de liquidez de acreedores o accionistas;

-El segundo ratio mide el flujo de caja de operaciones sobre el pasivo corriente, estima el porcentaje de pasivo corriente cubierto por los flujos de efectivo operativos, si estos últimos son positivos, o el crecimiento esperado de los pasivos corrientes, si los flujos de efectivo son negativos;

-El tercero analiza el flujo de caja de las operaciones sobre la deuda total, estima el porcentaje de los pasivos totales cubiertos por los flujos de caja operativos, si son positivos, o la tasa de crecimiento esperada del pasivo total, si los flujos de caja son negativos.

A partir de estas definiciones, realizamos pruebas de estrés y estudiamos la evolución de estos ratios asumiendo dos escenarios: uno de riesgo moderado, que corresponde a una reducción de los ingresos por ventas del 50% anual, y uno de riesgo pesimista, en el que la contracción de la demanda equivale al 75% de los ingresos, nuevamente sobre una base anual.

Además, para cada escenario de riesgo, hemos asumido dos niveles de flexibilidad operativa: flexibilidad total, que corresponde a una capacidad total de ajuste de la estructura operativa a medida que varían los ingresos, y flexibilidad parcial, en la que la capacidad de ajuste es limitada.

Estos serían, en síntesis, los escenarios en los que asumimos una flexibilidad operativa parcial:

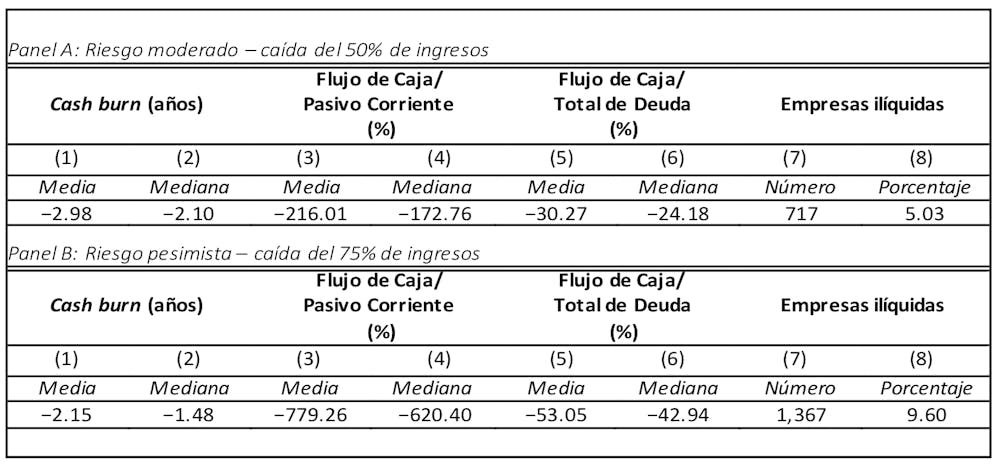

- La tabla 1 resume los valores promedio y mediano de cada índice y el número y porcentaje de empresas con alto riesgo de liquidez dentro de los seis meses posteriores al choque (empresas sin liquidez).

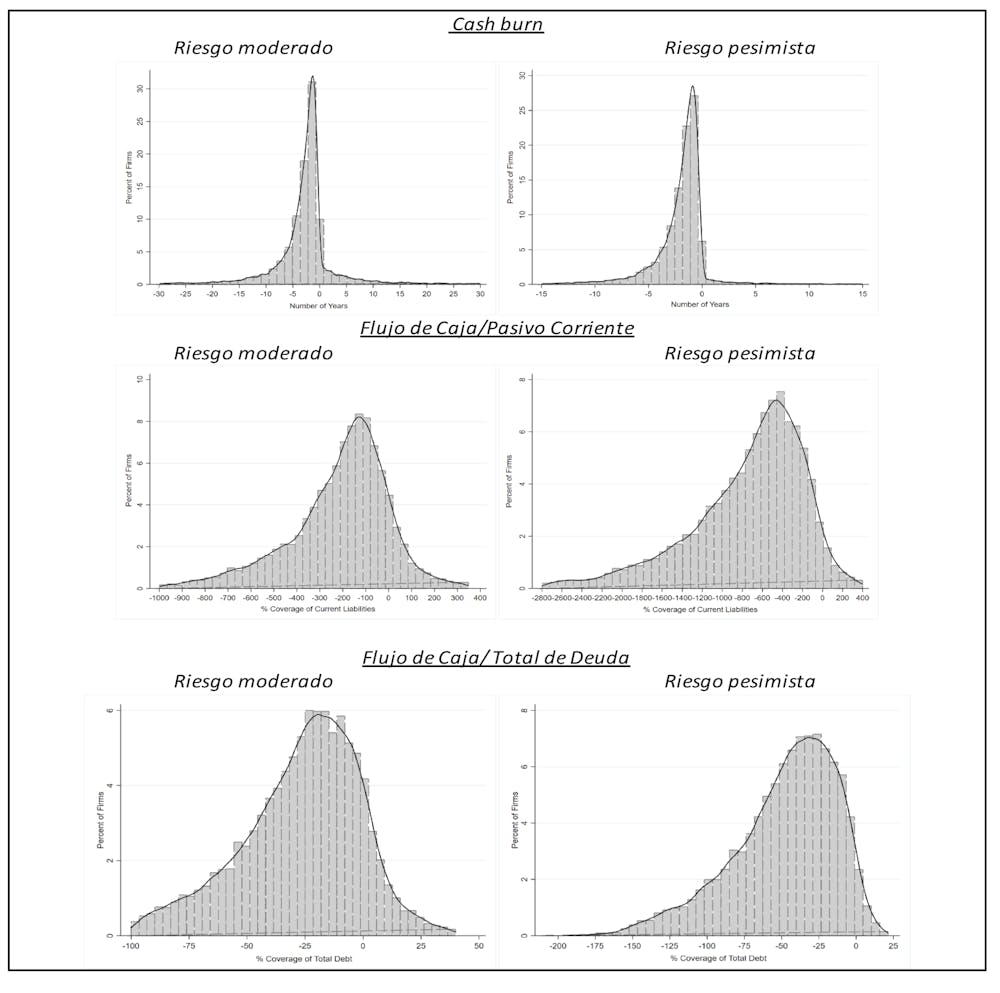

- La figura 1 muestra la distribución de cada ratio para cada escenario de riesgo.

Como puede verse en los resultados de la tabla 1 y la figura 1, el “cash burn” promedio es igual a tres años (es decir, -2,98). Este resultado sugiere que los activos líquidos de las empresas incluidas en la muestra que figuran actualmente en sus balances son, en promedio, suficientes para financiar tres años de costes operativos antes de que se agoten por completo en el escenario de riesgo moderado. Este plazo, sin embargo, se reduce a dos años en el escenario más pesimista.

Además, si las ventas cayeran en un 50% y 75%, respectivamente, nuestros resultados indican que el aumento de los pasivos corrientes se volvería insostenible, con incrementos que irían desde el 216% en el escenario de riesgo moderado al 779% en el escenario más pesimista.

Por tanto, para evitar una crisis de liquidez y evitar la insolvencia, sería necesario recurrir al mercado de capitales. De ser así, las emisiones de deuda oscilarían entre el 30% y el 53% del nivel de pasivo total en 2018.

¿Cuántas empresas corren riesgo de liquidez?

Por último, nos preguntamos cuántas empresas corren riesgo de liquidez y qué podrían hacer los gobiernos para evitar que estas empresas sufran una crisis de liquidez. Nuestros análisis muestran que alrededor del 5% de las empresas incluidas en la muestra en el escenario de riesgo moderado y el 10% en el escenario pesimista están en riesgo de liquidez dentro de los seis meses posteriores al choque.

Las medidas adoptadas hasta el momento por los distintos gobiernos se clasifican en dos categorías generales:

Aplazamiento de las fechas de vencimiento de impuestos.

Préstamos puente (y/o garantías crediticias).

De nuestros análisis podemos concluir que una moratoria en los impuestos es ineficaz.

De hecho, de las 1 367 empresas con alto riesgo de liquidez en el escenario pesimista, en promedio, solo una empresa evitaría una crisis de liquidez por cada mil millones de dólares de ingresos fiscales sacrificados. Por el contrario, una línea de crédito por el mismo monto permitiría a unas 12 empresas evitar una crisis de liquidez dentro de los seis meses posteriores al choque.

La versión original de este artículo se publicó en voxeu.org.