Au seuil de la nouvelle année 2020, qui sera marquée par l’élection présidentielle pour laquelle le président Donald Trump veut faire du dynamisme économique un argument de campagne, les États-Unis viennent de valider un cycle de 10 années consécutives de croissance. Mais un cycle de 10 ans peut-il durer encore une année supplémentaire ?

L’adage bien connu nous dit à raison qu’un cycle ne meurt jamais de sa seule longévité. Le retournement se nourrit de deux facteurs bien identifiés : une erreur manifeste de politique monétaire ou une surchauffe de l’économie se traduisant soit une bulle sur la valorisation des actifs, une bulle de crédit dans l’économie ou une tension sur les prix des biens et des services.

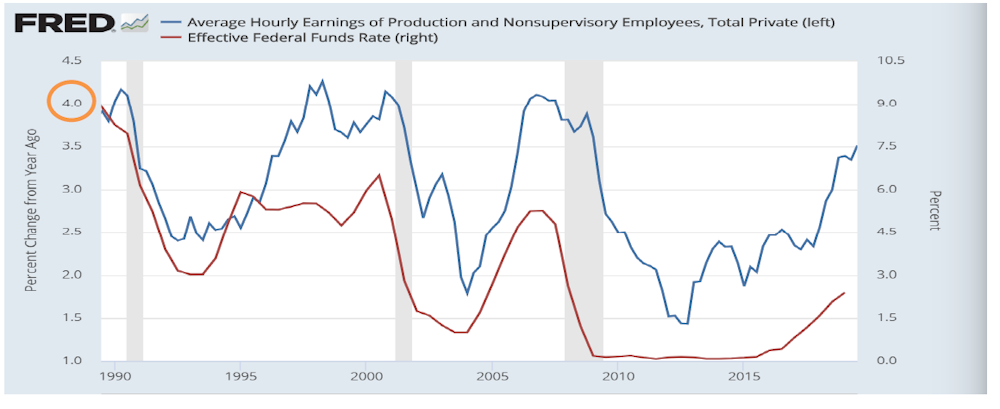

Concernant le premier facteur de risque lié à la politique monétaire, la fin d’année 2019 ne présente aucune alerte et les chiffres économiques se révèlent très cohérents avec le discours de la Federal Reserve (Fed), la banque centrale américaine, renforçant ainsi sa crédibilité. En effet, cette dernière laissait entendre que la baisse des taux d’octobre dernier serait sans doute les dernières. Les chiffres semblent globalement lui donner raison, sans effets collatéraux et néfastes sur la stabilité des prix, donc sans conflit avec ses objectifs.

Des marges sur le marché du travail

Concernant le second facteur sur le risque, celui de surchauffe, on peut déjà affirmer que celle-ci ne viendra pas du marché du travail. Certes, le chômage aux États-Unis est actuellement au plus bas, défiant le taux cible fixé par l’indicateur NAIRU, c’est-à-dire le taux maximal d’emploi ne générant pas de tension sur les prix et le coût du travail. Ce taux est généralement établi autour de 4-5 %, là où le taux de chômage actuel descend à 3,5 %. Ce niveau d’emploi n’avait pas été atteint depuis les années 1970.

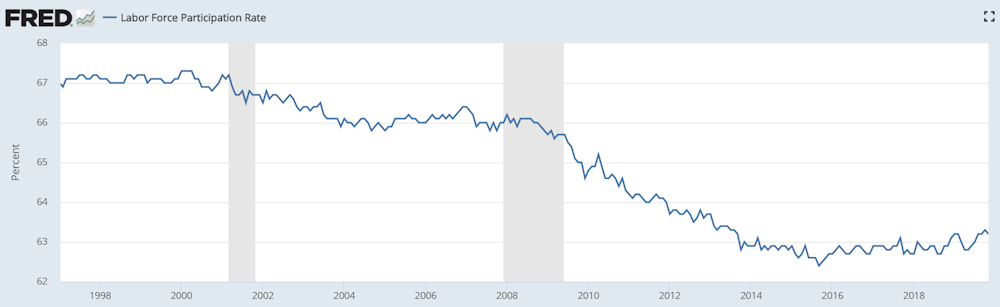

Des taux de chômage aussi bas créent généralement des tensions sur le coût du travail en générant une hausse des salaires, favorisant ainsi une bascule ralentissement/récession. Cette analyse couramment menée par les conjoncturistes et analystes de marché souffre pourtant de biais cognitifs. En effet, un élément causal fondamental de la modération salariale est la chute drastique du taux de participation à l’emploi depuis plusieurs décennies aux États-Unis.

En effet, une part de la population active (18-64 ans) a quitté ces dernières années le marché de l’emploi, par choix ou par découragement, s’excluant en conséquence des statistiques du chômage : d’un taux autour de 67 % de participation depuis les années 90/2000, ce dernier a chuté autour de 62 % depuis 2015, marquant des plus bas historiques. De façon notable, ce taux de participation commence toutefois juste à se redresser depuis l’été 2019.

Le taux de chômage au sens plus large (couvrant un plus grand pourcentage de travailleurs découragés ou en « sous-emploi » relativement à ce qui serait souhaité) reste à des taux élevés autour de 7 % (6,9 % en novembre 2019). Les économistes de la Fed eux-mêmes reconnaissent qu’il reste encore beaucoup de réserve de main d’œuvre dans l’économie américaine (« labor market slack »). Le taux NAIRU, évalué à 4-5 % de taux de chômage, se situerait d’ailleurs aujourd’hui plutôt autour de 2-3 %. Il y aurait donc de la marge avant que des tensions n’apparaissent sur le marché de l’emploi.

En revanche, les derniers chiffres sur la production manufacturière laissent entendre que le ralentissement a peut-être déjà eu lieu. L’indicateur composite de l’activité manufacturière (PMI, mesuré par une enquête auprès des directeurs d’achats de l’industrie), qui reste en effet inférieur à 50 (48 depuis septembre 2019), est un marqueur évident de récession manufacturière. Il reste toutefois à un niveau qui n’enclenche pas de récession globale car ne serait pas lié à une suraccumulation de capital ou d’investissement, génératrices de surchauffe dans l’économie. Le phénomène de suraccumulation de capital observé actuellement reste en effet très localisé, principalement dans les industries lourdes.

En somme, un retournement fort de cycle de type « récession » n’est peut-être pas encore pour l’année 2020. En revanche, un ralentissement ou une décélération semble des plus plausibles. En effet, l’ensemble des leviers stimulant de la croissance actuelle semblent atteindre leurs limites.

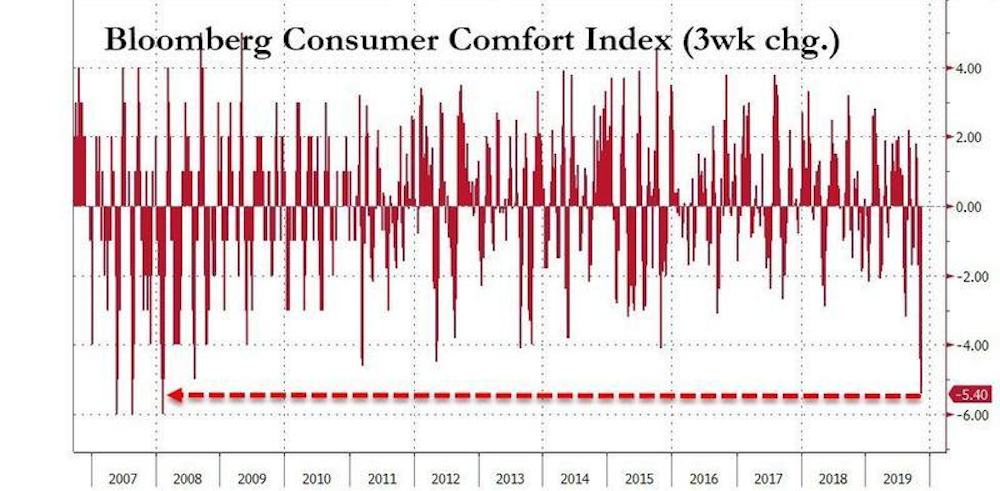

La confiance des consommateurs en recul

Le premier élément d’alerte en cette fin d’année 2019 est le décrochage de l’indice Bloomberg « confort des consommateurs » offrant une mesure de perception des consommateurs américains quant à l’état de leurs finances et le climat ressenti de la consommation. Le troisième trimestre a marqué un plongeon inégalé depuis la crise de 2007-2008 et un décrochage inhabituel face aux indices boursiers comme le Dow Jones.

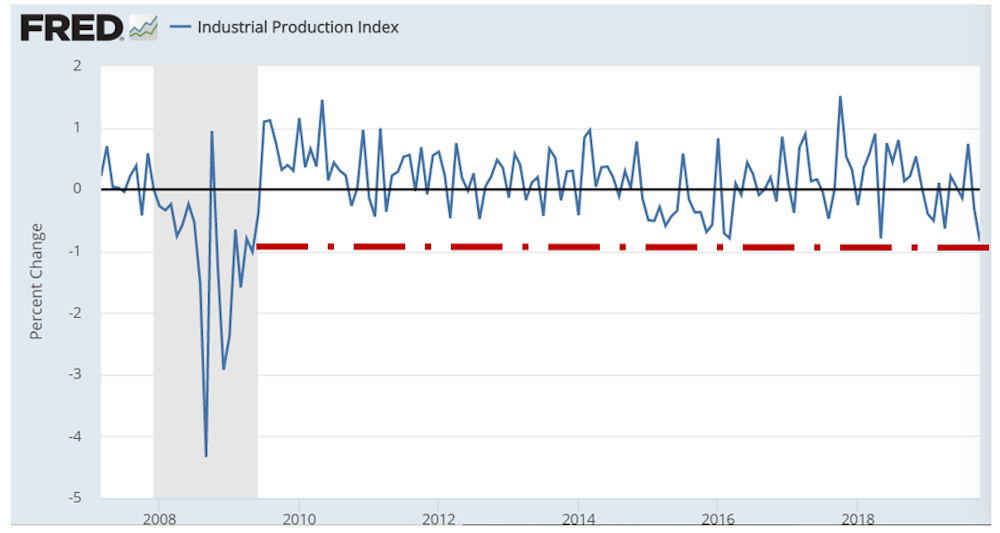

La question se pose désormais si l’affaissement de la confiance des consommateurs va se traduire par une baisse significative et durable des dépenses courantes et des investissements productifs. Au mois d’octobre dernier, la production industrielle chuta de 0,84 % comparé à septembre.

Les commandes à l’industrie ont également baissé, menées par le déclin marqué de la production des véhicules à moteur (7 % de baisse).

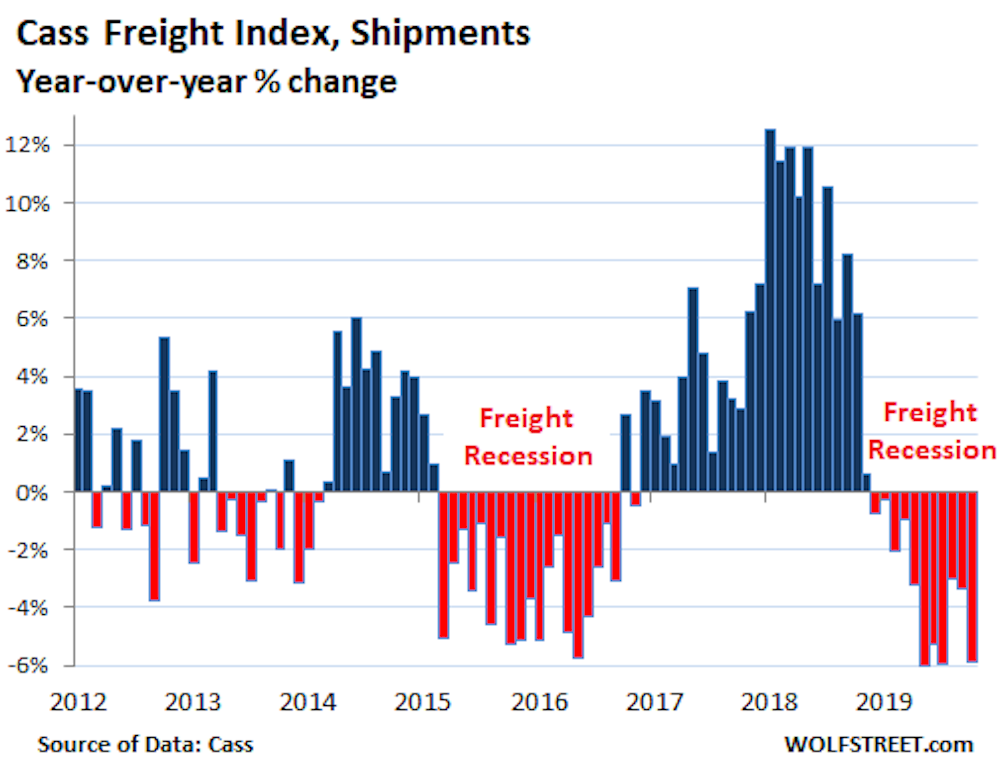

Ces chiffres sont souvent corroborés par les mesures de « freight » et de livraisons comme le « Cass Freight Index » qui enregistre un net recul en 2019. Ces mesures de « freight » et de transport de marchandises sont considérées comme un excellent baromètre de l’activité manufacturière domestique.

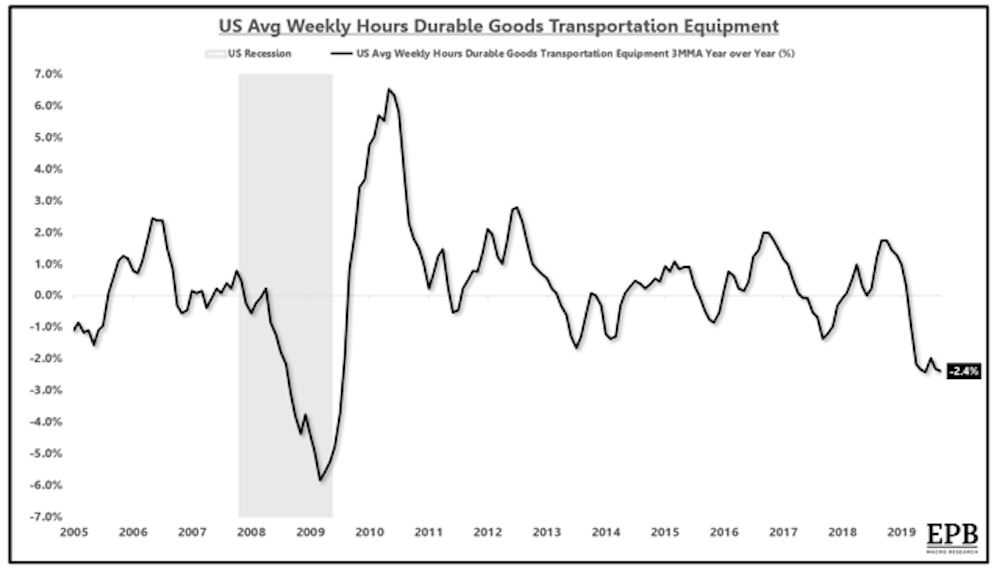

Dans ce type de scénario, les entreprises ont d’abord plutôt tendance à réduire le nombre d’heures travaillées avant de couper dans le nombre d’employés. Cette baisse du temps de travail moyen est ainsi particulièrement marquée dans les activités de transports de biens durables (bien d’équipements).

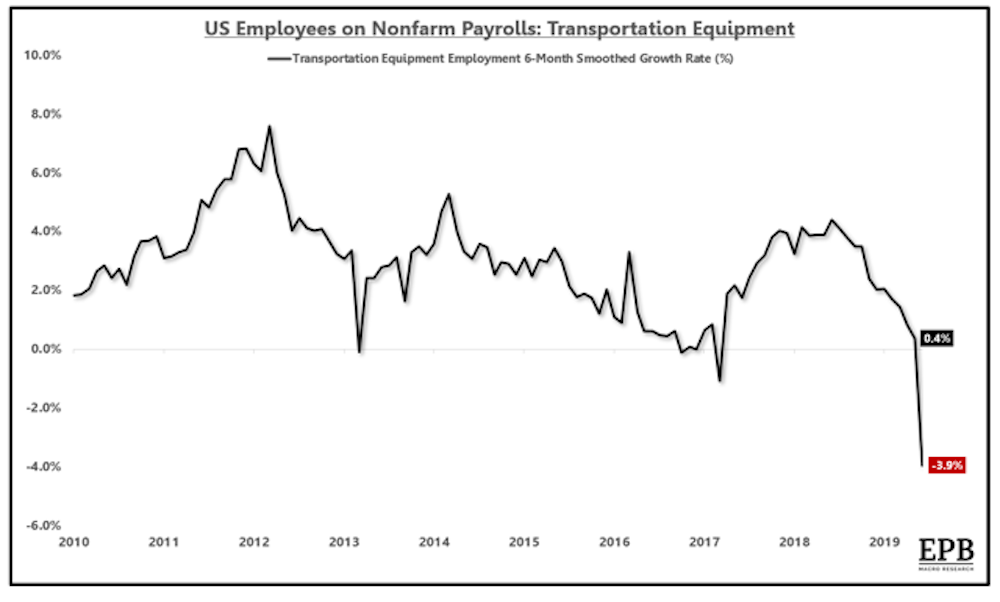

Néanmoins, la baisse du fret et des livraisons impacte directement les commandes d’utilitaires et la production automobiles, se traduisant par un point bas de l’emploi sur l’ensemble des équipements de transports, jamais atteint depuis la crise de 2008. Dans ce secteur très cyclique et précurseur, l’année 2019 a clairement marqué une rupture baissière.

Mode « planeur »

Depuis l’arrivée de Donald Trump en janvier 2017, l’économie américaine semble avoir bénéficié de l’effet « momentum » acquis dès 2016 (prolongement lié à l’élan des performances passées), avant de marquer un freinage sur le second semestre 2018 sous l’effet d’une hausse des taux d’épargne au détriment des investissements des entreprises, ainsi que des incertitudes autour du commerce international.

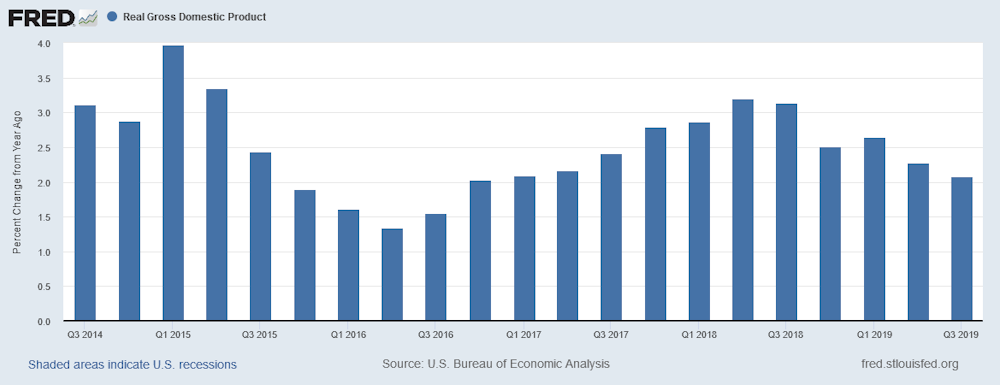

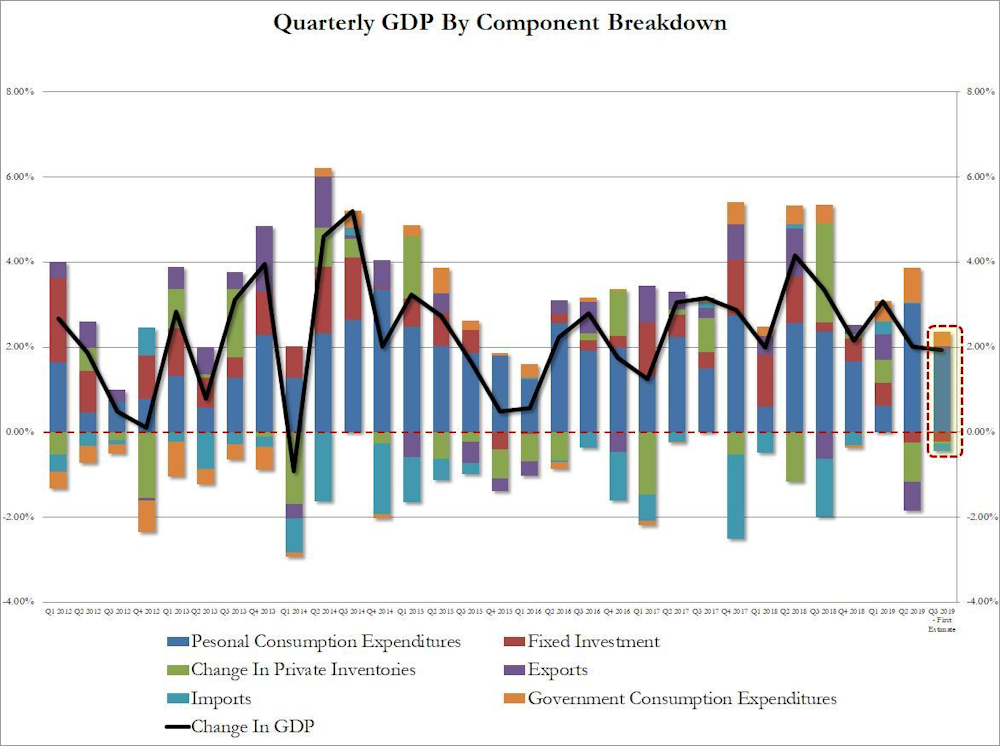

La croissance a néanmoins été soutenue par le programme massif de baisse d’impôts instauré par Donald Trump et par la hausse simultanée des dépenses militaires. Cette politique, si elle soutient l’activité à court terme, a également conduit à un creusement du déficit public, de 4 % du PIB en 2017 à 5,8 % en 2019. Or la croissance des 2e et 3e trimestre 2019 est uniquement alimentée par la consommation privée (« Personnal consomption expenditures », PCE) et les dépenses publiques. Les autres moteurs la croissance, comme l’investissement en capital, les fluctuations de stocks ou les exportations, participent négativement à la croissance.

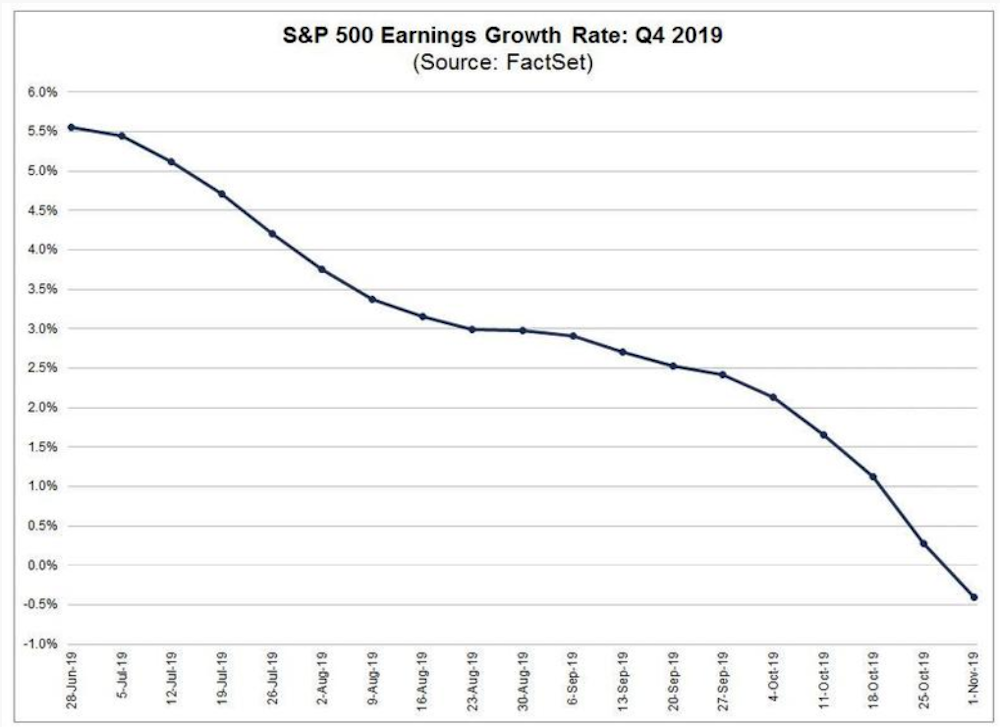

Comment expliquer dès lors les bonnes performances boursières des indices américains ? Bien que moins robustes qu’en 2018, les programmes de rachats d’actions de la Fed continuent de soutenir la croissance des EPS (« earnings per share », rapport entre le prix des actions et les revenus des compagnies). La baisse des earnings (résultats) est principalement causée par les secteurs de l’énergie, en raison de la baisse des cours du pétrole.

L’évolution des revenus aurait pu être pire si les entreprises n’avaient pas réduit leurs coûts de façon « créative » sans couper l’emploi. Mes ces réductions de coûts au détriment de l’investissement en capital ne sauraient être soutenables très longtemps.

Tout cela nous éloigne d’un processus de suraccumulation déclencheur d’une récession sur un cycle long mettant fin à la décennie de croissance observée actuellement. Néanmoins, les moteurs de la croissance semblent s’épuiser et les éléments « mou » se généralisent à l’ensemble de l’économie. Loin d’un scénario catastrophique, c’est plutôt celui d’une économie en mode « planeur » et en décélération qui semble donc se profiler pour 2020.

Philippe Raphael, économiste de marchés et intervenant en cette qualité à Skema Business School, a participé à la rédaction de cet article.