¿Por qué deberíamos esperar que el precio de la vivienda tuviera algún efecto en la decisión de matrimonio?

Aunque existen distintos modelos teóricos microeconómicos que justifican la relación entre ambas variables, la explicación es bastante más intuitiva y sencilla. Entre la serie de gastos que conlleva el matrimonio, el de la vivienda es uno de los imprescindibles pues la pareja necesita un lugar donde convivir.

Puede que la dupla comprar casa/boda se haya atenuado con el tiempo. Si décadas atrás se consideraba imprescindible la compra de una vivienda antes de la boda, hoy día las parejas manejan otras opciones, como el alquiler.

Además, el número de matrimonios ha descendido al aumentar el número de parejas que optan por la cohabitación, una decisión que no tiene las connotaciones de largo plazo del matrimonio (y, por tanto, menos necesidad de una casa para toda la vida).

En un proyecto de investigación financiado por la Fundación Ramón Areces y publicado recientemente, hemos estudiado el impacto que pueden haber tenido las variaciones en el precio de la vivienda de los últimos años en las decisiones de vida de los españoles.

El contexto

En 2008, se desencadenaron tres sucesivas crisis (la financiera global, la económica y la de la deuda pública) que afectaron muy especialmente a los países occidentales. Los expertos consideran este tren de crisis superpuestas como una de las más severas de la historia: la Gran Recesión, apenas por debajo de la Gran Depresión producida por el crack bursátil de 1928.

Una de sus primeras consecuencias fue la explosión de la burbuja inmobiliaria, que se venía gestando desde la década anterior. En España, según el Ministerio de Fomento (p.18), en 2012 el descenso en el precio de la vivienda era de cerca del 20 %. Además, el número de desahucios y ejecuciones hipotecarias se disparó hasta alcanzar un máximo que cuadruplicaba las cifras anteriores a la crisis.

En ese periodo, también hubo elevadas tasas de desempleo (entre 2012 y 2014 fueron superiores al 25 %) y un crecimiento negativo de la producción española.

Estas fueron consecuencias visibles de la crisis. No obstante, una mala situación económica tiene efectos más sutiles, pero también muy importantes, en algunas decisiones individuales que son cruciales para el bienestar de las personas.

Así, ante el aumento del desempleo, muchas parejas decidieron posponer sus decisiones sobre matrimonio, natalidad o divorcio. En la toma de este tipo de decisiones también influyen cuestiones económicas ajenas a la situación particular de las familias.

Boda y casa

Con independencia de si la pareja elige el matrimonio o la cohabitación, la necesidad de una vivienda introduce su precio como una variable clave en esta decisión. Aunque el porcentaje de viviendas en alquiler haya aumentado en los últimos años, España sigue siendo mayoritariamente un país de propietarios (según datos del INE, p.5, en 2020 el 76,9 % de los hogares eran propietarios de su vivienda, mientras que el 17,3 % vivían de alquiler).

Por otra parte, los mercados de la vivienda en propiedad y la vivienda en alquiler están conectados al tratarse de dos bienes sustitutivos: la vivienda que se utiliza como residencia habitual o se alquila o se compra. Así, las variaciones en los precios de la vivienda se transmiten, en mayor o menor medida, al precio de los alquileres.

En conclusión, el aumento de los precios de la vivienda puede terminar afectando las decisiones de matrimonio de las parejas, incluso aunque estas opten por el alquiler.

Una relación negativa

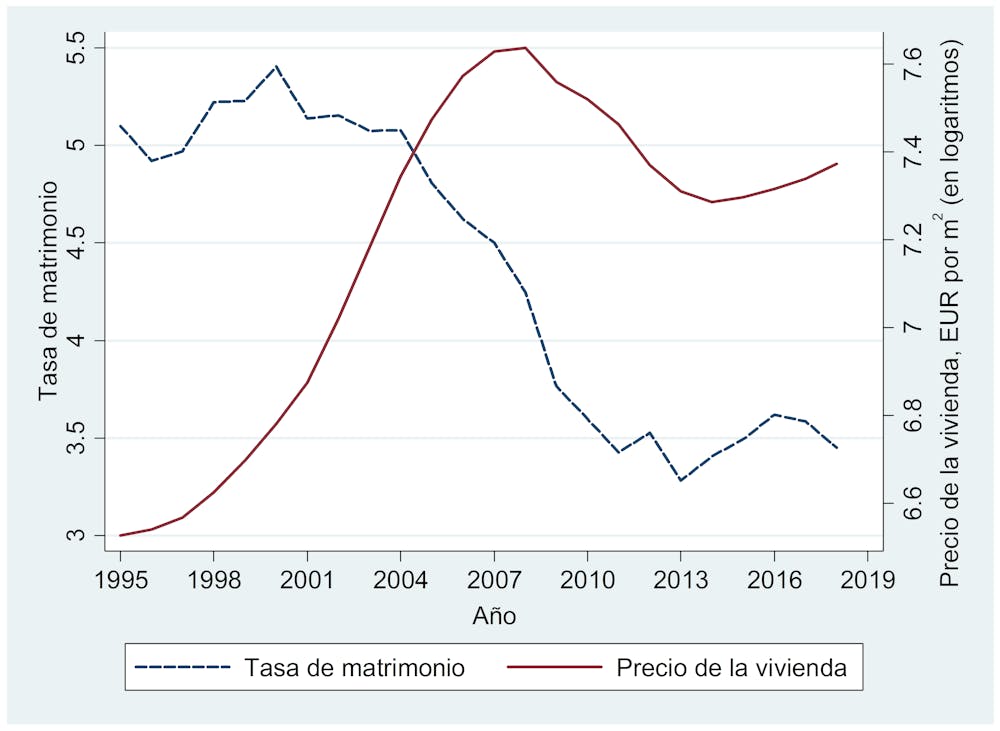

En nuestro estudio utilizamos datos tanto a nivel provincial como de las 282 ciudades españolas con más de 25 000 habitantes entre 1995 y 2018. Los datos del número de matrimonios provienen de los registros civiles, mientras que el precio de la vivienda se obtuvo de las estadísticas del Ministerio de Fomento. Además, incluimos otras variables como las tasas de desempleo e inflación y el nivel educativo de los hogares.

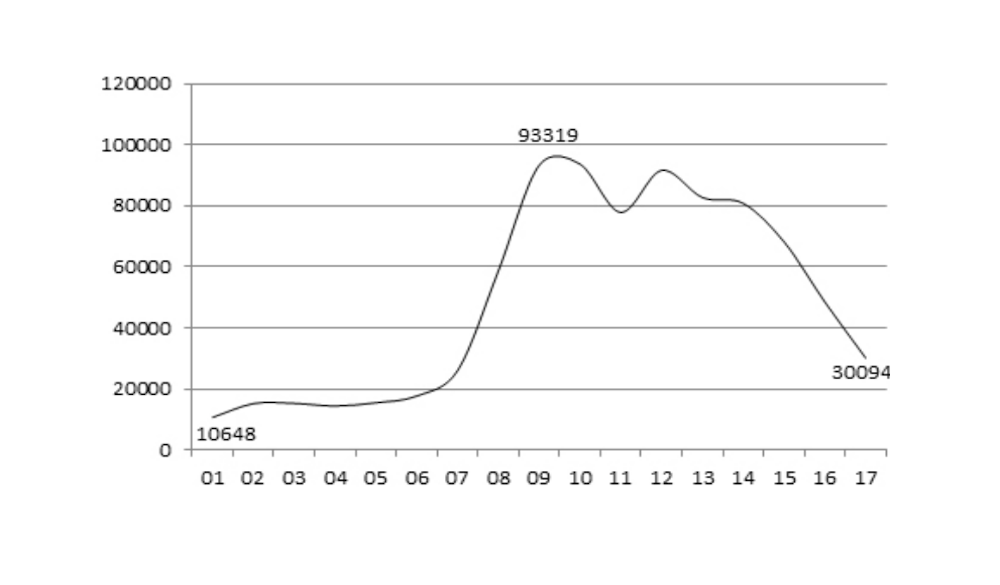

El resultado principal ha sido el hallazgo de una relación negativa entre matrimonio y precios de la vivienda en España. Es decir, cuando los precios de la vivienda aumentaron los matrimonios disminuyeron y cuando cayeron los precios de la vivienda hubo más matrimonios. A título ilustrativo, el siguiente gráfico muestra la evolución de ambas variables a nivel nacional, destacando que esta relación negativa fue más acusada durante los años de la burbuja inmobiliaria y al comienzo de la Gran Recesión.

Este resultado tiene implicaciones cruciales para las políticas públicas porque existe una fuerte relación entre la caída de los matrimonios y la disminución de la natalidad, que es un problema muy importante de la sociedad española. Facilitar el acceso al matrimonio podría ser una forma de fomentar la natalidad.

Una forma podría ser facilitar el acceso a la vivienda en propiedad a las parejas jóvenes. Esto podría lograrse aumentando la oferta de vivienda pública para personas de bajos ingresos o introduciendo beneficios fiscales para el ahorro y los préstamos hipotecarios.

Sin embargo, el efecto de este tipo de políticas que afectan a la demanda de vivienda podría ser ambiguo: si bien un acceso más fácil al mercado de la vivienda aumentaría los matrimonios, al mismo tiempo, un aumento en la demanda de vivienda (al facilitar el acceso a la propiedad) podría generar, en el corto plazo, un aumento en los precios de la vivienda que, según nuestros resultados, disminuiría a su vez el número de matrimonios.

Una cuestión de equilibrio

Una mayor supervisión del Estado podría ayudar a equilibrar la oferta y la demanda de viviendas y desalentar los monopolios del mercado privado. Este tema es especialmente relevante porque, en los últimos años, han aparecido nuevos actores en el mercado inmobiliario español.

Desde 2013, y especialmente desde 2017, fondos de capital extranjero han irrumpido en el mercado inmobiliario español. La gestión que dichos fondos privados están realizando de sus amplias carteras de activos inmobiliarios goza de cierta impopularidad y, de hecho, son conocidos en la opinión pública y medios de comunicación como fondos buitre.

Desde nuestra perspectiva, el creciente poder de mercado de estos fondos podría estar generando efectos negativos en la formación de familias, pues la falta de competencia elevaría los precios de la vivienda.

Además de las diferentes políticas de oferta o demanda que pueden adoptar los poderes públicos para facilitar el acceso a la vivienda, no deben descuidar la labor de supervisión de la evolución del mercado inmobiliario.

Nuestros resultados revelan que la burbuja del mercado inmobiliario y el posterior colapso del mercado en 2008 tuvieron consecuencias significativas en la formación de familias. Por lo tanto, las autoridades públicas deben intentar reducir las fluctuaciones en los precios de la vivienda para evitar que se repitan episodios similares. De lo contrario, las cifras de nupcialidad y natalidad seguirán disminuyendo.