Au cours de la dernière décennie, les super-riches et les grandes entreprises ont pu emprunter à des taux d’intérêt historiquement bas. Cet afflux d’argent à bas coût a dopé les marchés du crédit permis des versements records de dividendes et stimulé rachats d’actions et opérations de fusion-acquisition.

En revanche, ceux qui, dans le même temps, n’étaient pas jugés « solvables » se retrouvaient exclus du crédit, témoins impuissants notamment de la hausse constante des loyers. À maintes reprises, le secteur financier a inondé certaines parties de l’économie tandis que d’autres restaient à sec. Pourquoi donc semble-t-il si difficile de faire que le système monétaire soit bien réglé ?

Le manque de culture financière de la plupart des citoyens est au moins l’une des causes de cette situation, même s’il n’y a pas de consensus sur comment définir ce qu’est la culture financière. Le 7 juin, la Commission européenne a déploré « des niveaux de culture financière trop faibles dans l’Union », ce qui impacte « le bien-être personnel et financier, les ménages et la société en général ».

L’institution adopte néanmoins une vision plutôt étroite de l’éducation financière, limitée aux finances personnelles, c’est-à-dire apprendre aux gens à gérer leur budget, à atteindre leurs objectifs d’épargne et à comprendre les différents produits financiers. Au début du mois de mars, Sigrid Kaag, ministre néerlandaise des Finances, s’est fait l’écho d’une vision tout aussi minimaliste de l’éducation financière :

« En s’exerçant à épargner, à planifier et à faire des choix dès leur plus jeune âge, les enfants apprennent à prendre des décisions financières judicieuses ».

Nous envisageons pour notre part une approche qui implique une compréhension beaucoup plus ambitieuse du système monétaire. Nous l’appelons « la culture financière systémique » et nous avons imaginé la faire comprendre au plus grand nombre à l’aide d’une métaphore et d’une visualisation.

Contourner le jargon économique avec une carte

« À l’heure des CDS et des CDO, la plupart d’entre nous restent des analphabètes financiers »

Voici ce qu’écrivait dans un article du magazine Rolling Stone le journaliste financier américain Matt Taibbi en 2009, en référence aux produits financiers complexes qui ont déclenché la grande récession. Quatorze ans plus tard, la plupart d’entre nous ne connaissent toujours pas le jargon des économistes, des banquiers et des fiscalistes. Comme en 2009, les démocraties d’aujourd’hui continuent d’être divisées au sein de ce que Taibbi décrivait comme un « État à deux niveaux, avec des bureaucrates financiers branchés en haut et des clients désemparés en bas ».

[Près de 80 000 lecteurs font confiance à la newsletter de The Conversation pour mieux comprendre les grands enjeux du monde. Abonnez-vous aujourd’hui]

Nous pensons ainsi que tout projet visant à renforcer la culture financière doit nous informer non seulement sur le rôle d’une banque centrale, mais aussi sur l’infrastructure de paiement, le régime fiscal et l’investissement de notre épargne retraite (ndlr : le système de retraites aux Pays-Bas où exercent les auteurs repose pour partie sur un mécanisme de capitalisation). Qu’entendons-nous par « services publics » ? Quels sont les services financiers qu’il vaut mieux confier à des entreprises privées ? Qui a le pouvoir de créer et d’allouer de l’argent frais – et à quelles fins ? Pour répondre à ces grandes interrogations, il faut non seulement une meilleure compréhension des structures financières, mais aussi un engagement politique continu.

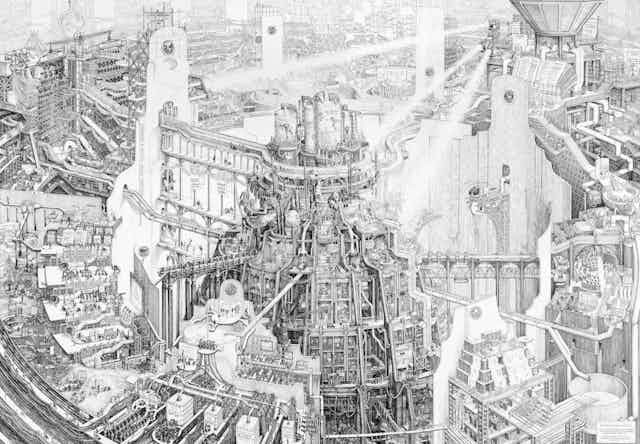

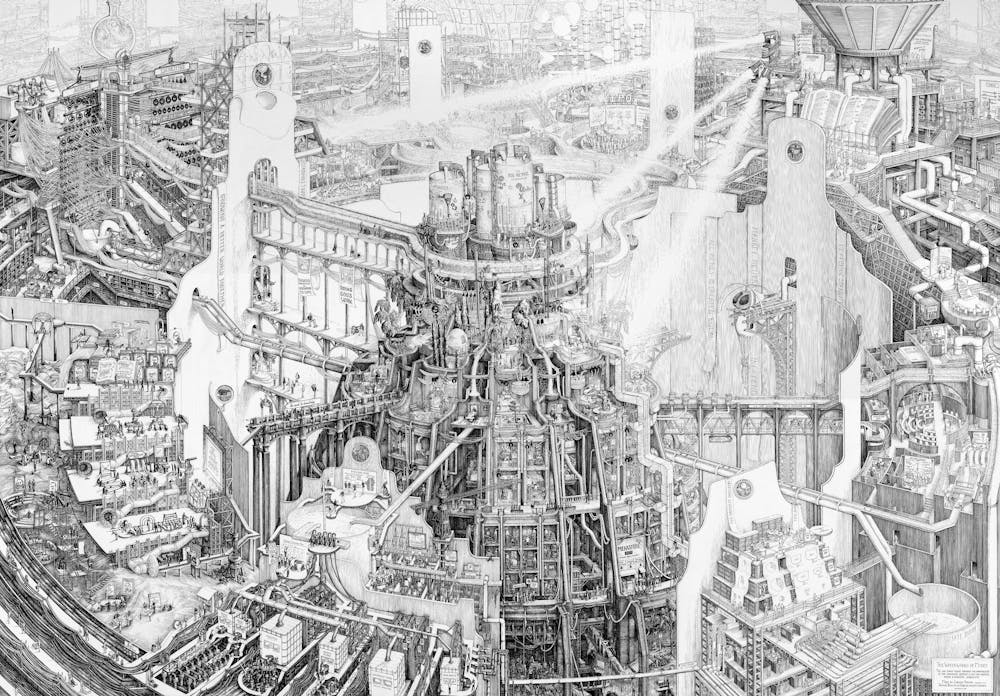

Avec le cartographe Carlijn Kingma et le journaliste financier d’investigation Thomas Bollen, nous avons donc cherché à créer un projet qui pousserait à se poser pareilles questions et démystifierait le monde de la finance. Pendant deux ans et demi, nous avons mis au point une visualisation architecturale de notre système monétaire qui contourne le jargon économique. Nous l’avons baptisé « aqueduc de l’argent » (« waterworks of money »).

La finance comme système d’irrigation

Carlijn Kingma a passé 2 300 heures à dessiner cette carte à la main, sur la base de recherches approfondies et d’entretiens avec plus de 100 experts : gouverneurs de banques centrales, membres de conseils d’administration de fonds de pension et de banques, politiciens ou encore activistes monétaires. La métaphore de l’eau, que nous reprenons dans une vidéo d’animation, a joué un rôle essentiel dans la conception de notre carte. Le secteur financier est en effet à l’économie ce que le système d’irrigation est aux terres agricoles. Tout comme l’irrigation aide les cultures à pousser, l’argent permet à l’économie de prospérer.

L’architecture de notre système d’irrigation financière et la manière dont les écluses et les vannes sont actionnées ont un impact sur nous tous.

« Qu’arrosons-nous et que laissons-nous à sec ? »

Telle était la question posée par Sigrid Kaag à des économistes, des banquiers et des journalistes en juin 2022 avant de poursuivre :

« Les choix faits par le secteur financier déterminent ce qui pousse et ce qui meurt. C’est là que les banques, les fonds de pension, les gestionnaires d’actifs et les compagnies d’assurance peuvent faire la différence. »

Le ruissellement n’est pas naturel

Dans notre carte, le processus long et complexe d’irrigation financière commence au sommet de ce que l’on appelle la tour de la société, où les grandes fortunes conservent leurs réservoirs. C’est là que sont logées les plus grandes entreprises du monde, y compris les grandes sociétés pétrolières, pharmaceutiques et de distribution. Si l’on ouvre les vannes, l’argent s’écoule en aval et met en branle les rouages de l’industrie. Les salaires se frayent un chemin à travers le réseau de distribution d’eau et tombent dans les tirelires des employés. En retour, tout le monde travaille.

L’argent finit par s’infiltrer dans les rangs les plus bas de la société, là où un tapis roulant est toujours en marche pour assembler les produits et les matières premières extraites. Les gens dépensent ensuite les salaires qu’ils ont gagnés. Le produit des ventes est pompé vers le réservoir situé au sommet, et le cycle recommence.

C’est du moins l’idée car cette économie de ruissellement popularisée dans les années 1980 par le président américain Ronald Reagan et la Première ministre britannique Margaret Thatcher n’existe pas vraiment. Dans la réalité, l’argent circule principalement entre le sommet de la tour et le secteur financier. En outre, l’énorme croissance du secteur financier au cours des dernières décennies a creusé le fossé entre les plus fortunés et les plus démunis. La quantité croissante d’argent fait grimper le cours des actions, le prix des logements et les frais de gestion, mais la majeure partie de l’argent n’atteint pas l’économie quotidienne de la tour de la société – où il peut être utilisé pour des investissements productifs, générer des revenus et ajouter de la valeur sociale.

La structure de notre système monétaire n’est pas un phénomène naturel. La manière dont le réseau d’adduction d’eau a été mis en place est un choix politique. Dans les démocraties, des niveaux plus élevés d’éducation financière systémique sont une condition préalable pour changer cette architecture et faire en sorte que le secteur financier serve mieux la société.

Thomas Bollen, journaliste financier d’investigation, et Carlijn Kingma, cartographe, ont participé à la rédaction de cet article.