Face à l’inéluctable récession qui se profile, il paraît indispensable tant immédiatement de se confronter à la baisse considérable de ressources subie par une partie de la population et secteurs d’activités que de préparer les conditions d’une sortie de crise, une fois la pandémie jugulée.

Les autorités monétaires européennes ont décidé, le 19 mars dernier, de dégainer le « bazooka » monétaire. La Banque centrale européenne (BCE) s’apprête à déverser rapidement 750 milliards d’euros, soit l’équivalent d’un peu plus de 2 200 euros par Européen, avec la possibilité d’accroître ce volume. Il s’agit d’une relance des plans d’assouplissement quantitatif, ou quantitative easing (QE), déjà mis en œuvre pour soutenir l’économie européenne en 2015 puis réactivée en fin d’année dernière ; le but étant de redonner des moyens de répondre aux besoins de financement des acteurs économiques.

Or, les limites sur l’économie réelle d’un ciblage de ce soutien vers le secteur financier ne peuvent être ignorées. Ces dernières années, le QE, qui dès 2008 avait été utilisé aux États-Unis et au Royaume-Uni, a provoqué un accroissement considérable d’une surliquidité propice à une finance spéculative. Celle-ci a alimenté un accroissement du prix des actifs financiers et de l’immobilier intensifiant la financiarisation de l’économie.

On peut dès lors s’interroger : le QE reste-t-il aujourd’hui une solution à la fois bonne et réaliste ? Le ciblage et la temporalité sont-ils appropriés ?

Les moins aisés en première ligne

Si la trésorerie moyenne disponible des ménages ou des entreprises est supérieure à 120 jours et si le confinement dure 60 jours, une partie de la population peut y faire face. Mais il s’agit d’un raisonnement en moyenne. Celle-ci masque des disparités considérables car quelques rares secteurs sont aujourd’hui hyperactifs et d’autres totalement à l’arrêt.

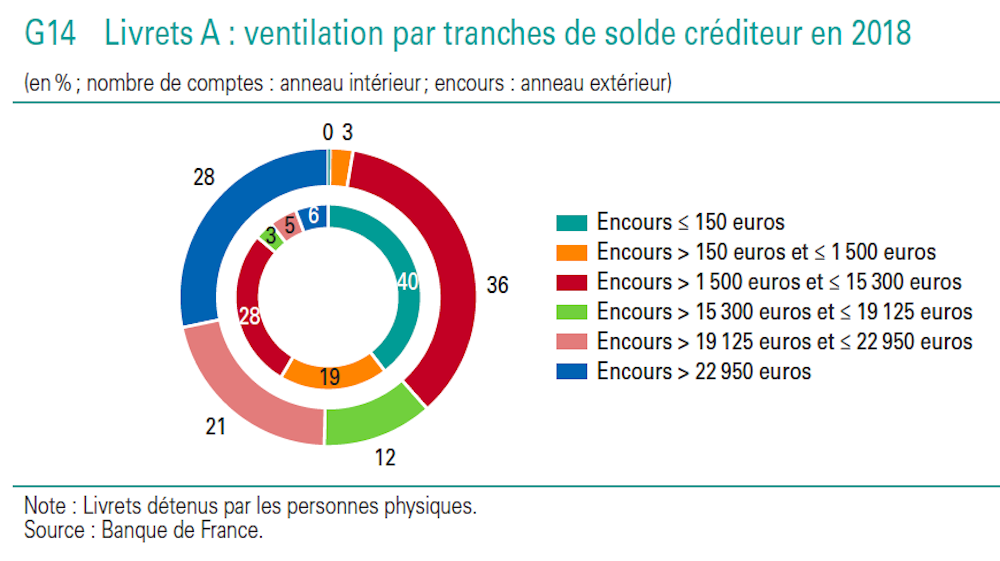

On sait aussi que l’épargne disponible des ménages est directement proportionnelle au montant de leurs revenus. Le livret A, que possèdent plus de 80 % de la population française, a un encours moyen d’environ 4 800 euros en 2018, avec un encours de moins de 150 euros pour 40 % des livrets et de plus de 15 300 pour à peine 15 % d’entre eux. Les plus pauvres sont ceux qui disposent des capacités les plus faibles de résilience financière. Car déjà avant la crise sanitaire leur survie était assurée au prix de retards de paiement et d’autres dettes.

On se situe là dans le court terme et cette réserve moyenne, que les établissements financiers verront en partie leur échapper du fait de retraits, cache des différences considérables, dans les besoins que vont connaître de larges fractions de la population, celles les plus fragiles.

Par ailleurs, prétendre sortir demain de l’inéluctable récession par une injection à partir du secteur financier, c’est ignorer l’endettement massif des entreprises et plus encore des ménages – ou dette privée – lesquels ont représenté les deux tiers de l’accroissement du stock de dettes à l’échelle mondiale depuis 2008 (240 % d’augmentation). Le rapport de la Banque Mondiale, « Gobal waves of debt, causes and consequences », publié en décembre 2019, indique aussi qu’en 2017, la dette globale représentait 262 % du PIB mondial.

La baisse des revenus ne peut qu’accroître le poids relatif de cette dette et diminuer fortement la capacité des acteurs économiques à faire face à leurs échéances pour les charges non reportables. Le niveau actuel très faible des taux d’intérêt empêche que ceux-ci puissent jouer un rôle de levier pour un redémarrage des capacités de production mises à l’arrêt.

Une distribution sous forme de carte de paiement

Pour être efficace rapidement, à court terme mais aussi à moyen terme, un quantitative easing nouveau devra cibler l’ensemble de la population. Mais il ne s’agit pas d’un rachat des dettes, cette fois-ci des particuliers. La proposition est celle de distribuer à chaque résident un revenu additionnel financé par création monétaire grâce à un accroissement du déficit budgétaire public, dans une logique keynésienne d’effet multiplicateur des revenus ; donc de la demande et de l’offre.

Elle est souvent désignée comme « argent hélicoptère ». Son circuit de distribution pourrait être non les banques mais les systèmes de protection sociale qui, en Europe, bénéficient à la quasi-intégralité des populations. Il devrait être distribué non comme avoir sur des comptes en banque mais sous forme d’une carte personnelle de paiement utilisable chez les prestataires de biens et services à la manière d’une carte de crédit ou actuelle carte de paiement, à la manière des anciennes cartes téléphoniques. Elle serait débitée au fur et à mesure des dépenses – à la différence que cet instrument de paiement serait nominal. Même les plus jeunes et ceux qui ne disposent pas d’un compte bancaire ou d’épargne pourraient ainsi en bénéficier.

Sa règle de distribution serait celle d’un revenu de base mais ciblé vers les segments les plus affectés par la crise et limité dans le temps. Ce revenu distribué de façon inconditionnelle pourrait être mis en place tant à un niveau national ou fédéral qu’à celui de collectivités territoriales décentralisées, qui, selon leur capacité, pourraient aussi le renforcer y compris en le ciblant. On pourrait ainsi le tester en vue d’une généralisation.

Mais comme on l’a relevé, pour le court terme, une distribution de revenu sera indispensable pour les salariés totalement ou partiellement privés d’emploi ou pour les indépendants qui connaissent une réduction drastique de leur activité et donc de leurs revenus. Ils devraient donc en être les premiers bénéficiaires.

Encourager des dépenses plus vertueuses

L’existence en Europe d’institutions de protection sociale tenant un fichier des populations ainsi couvertes permettrait une distribution rapide de ces fonds. À la différence des États-Unis, pour lesquels on peut s’interroger sur leur capacité effective de réaliser une telle politique sans en exclure les plus précaires. L’injection de ce revenu additionnel devrait se faire au rythme de la reprise des capacités réelles de production et d’échange de biens et services.

Il serait aussi envisageable de cibler les dépenses en ne permettant que celles qu’une commission réunissant des parties prenantes, par exemple à partir du Conseil économique, social et environnemental, jugerait utiles. Les investissements pour faire face au changement climatique pourraient aussi être encouragés en augmentant automatiquement auprès des commerçants habilités par la carte de paiement la capacité de dépenses de l’avoir sur celle-ci, grâce à une traçabilité de l’usage. De même pour les dépenses culturelles et sportives dont l’impact environnemental est limité.

On devrait par ailleurs encourager l’affichage de l’empreinte environnementale de tout produit et service ; ce qui permettrait dans un premier temps d’encourager des dépenses plus vertueuses et dans un deuxième temps de restreindre les dépenses nuisibles à l’environnement en les contingentant en fonction de leur empreinte ; et cela à la manière des tickets de rationnement en période de guerre.

La possibilité de convertir en monnaies locales complémentaires cet avoir distribué pourrait aussi grandement soutenir les circuits courts et la production locale de biens et services. Le ré-ancrage territorialisé des activités nécessite de maintenir les marchés de proximité en y limitant l’afflux de consommateurs à la manière des hypermarchés et de favoriser les producteurs locaux dans les circuits de la grande distribution.

L’impossible devient possible

On pourrait aussi donner la possibilité de transmettre cet avoir à des associations caritatives de proximité. Elles pourraient ainsi distribuer, y compris par conversion en monnaies locales complémentaires, ce revenu additionnel à ceux et celles qui seraient le plus dans le besoin.

Mais, dans les périodes de forte incertitude, le risque est qu’une partie des populations, n’anticipant pas de hausse de prix à la consommation, préfère thésauriser cette capacité de dépense et reporte son usage. L’objectif de relance serait alors difficilement atteint car ses fonds ne se retrouveraient pas rapidement dans les circuits économiques et financiers et ne serviraient pas de levier pour une reprise. Grâce une distribution sous forme de carte de paiement, il est possible d’y faire face en rendant cette monnaie fondante ; c’est-à-dire que tous les mois de façon automatique sa valeur décroîtrait.

Le quantitative easing post 2007 à destination directe des banques était a priori impensable pour la plupart des décideurs économiques et financiers imbus des dogmes des équilibres financiers. La Banque centrale européenne avait d’ailleurs attendu près de sept années pour suivre l’exemple du Royaume-Uni et des États-Unis. Difficile d’imaginer qu’il en aille autrement aujourd’hui pour un quantitative easing au bénéfice de tous.

Toutefois, le contexte actuel est propice à des politiques audacieuses par leur ampleur et leur degré d’innovations économiques et sociales. Ce qui paraissait au plus grand nombre quasi impossible hier le devient subitement comme autant d’expérimentations à large échelle pour penser et construire l’à venir d’une crise qui s’annonce profonde en ébranlant bien des idées reçues et des habitudes.