La dénomination Family Office est relativement récente en France. Apparue en 2001 à l’occasion de la création de l’Association Française du Family Office (AFFO) elle reste encore peu connue en dehors d’un petit cercle de spécialistes de la gestion de fortune. En première approche elle désigne l’ensemble des services liés directement ou indirectement à la gestion de patrimoine et à la préservation de l’harmonie familiale des très grandes fortunes.

Mais quelle est exactement sa clientèle ? En quoi consiste réellement le métier ? Qui l’exerce en France et selon quel business model ? Dans notre livre Le Family Office : théorie et pratiques (Les Éditions du Siècle), nous présentons ce métier mystérieux et à la réputation parfois galvaudée qui tend à se développer en France sous l’appellation anglo-saxonne, la tentative d’imposer la dénomination bureau de famille ne s’étant pas du tout imposée.

Marché de niche

Le Family Office ayant comme objet, selon la définition de Bernard Camblain, fondateur et président d’honneur de l’AFFO, de « contribuer à pérenniser sur le long terme l’harmonie et le patrimoine familiaux », doit combiner des stratégies d’investissements performants, une planification fiscale éclairée et un programme stratégique de continuité.

Il est donc, toujours selon Bernard Camblain, le risk manager, celui qui se doit « d’estimer le risque présent, d’aider la famille à y faire face et d’anticiper les risques futurs potentiels ». Il assure en outre, dans un rôle de chef d’orchestre, la protection des intérêts de la famille sur le long terme, la préservation de l’harmonie familiale dans la durée comme la gestion des soucis quotidiens. La subordination du family officer à ses clients est ainsi généralement trop forte, qu’il soit salarié ou qu’il exerce son activité à son compte, pour que le métier soit considéré comme une véritable profession libérale.

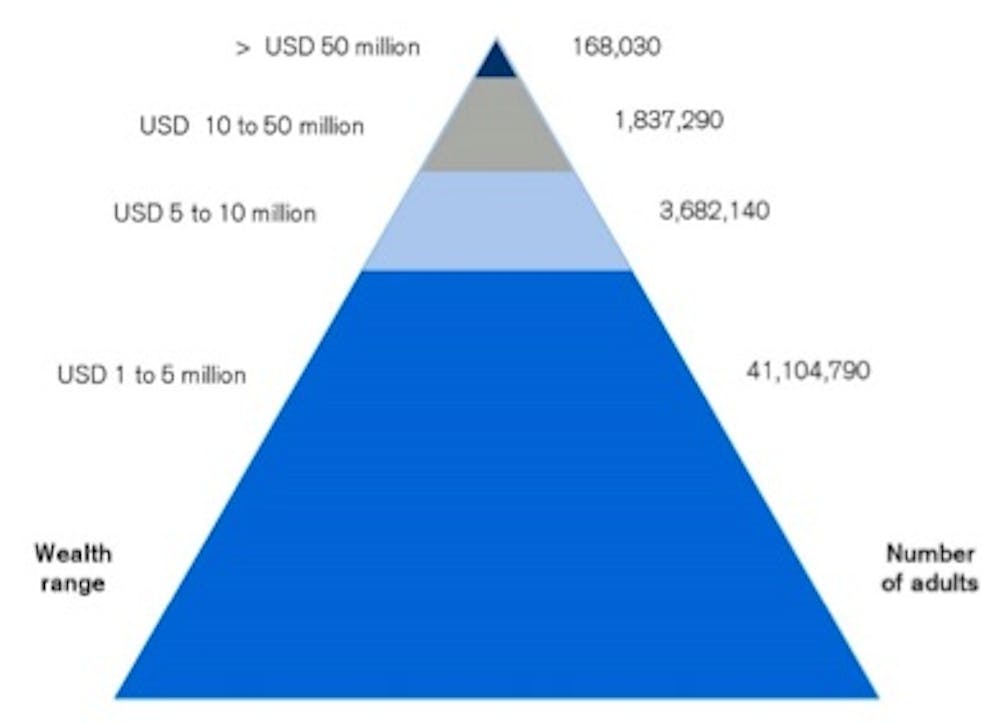

La clientèle est constituée de particuliers dont le patrimoine est au minimum de 30 millions de dollars à savoir les Ultra High Net Worth Individuals (UHNWI) qui sont environ 180 000 dans le monde en 2020 et 7 000 en France (au sein de 3 000 familles).

Pour bénéficier des services des family officers, une famille doit détenir un patrimoine global estimé à 100 millions de dollars minimum aux États-Unis, et entre 60 et 120 millions d’euros sur le marché européen. Il faut immédiatement remarquer que les UHNWI ne constituent en aucun cas un ensemble homogène et qu’il y a peu de problématiques patrimoniales communes entre un gagnant du loto de 30 millions d’euros et un milliardaire à la tête d’une entreprise en croissance.

En général, les honoraires annuels représentent entre 0,10 % et 0,25 % du patrimoine familial, et en tout cas moins de 0,5 %. Ainsi, pour un budget annuel d’un million, le patrimoine de la famille conseillée devra être d’au moins 200 millions d’euros pour un taux d’honoraires de 0,5 % ou de 400 millions sur la base de 0,25 %. Les familles disposant de 200 millions d’euros n’étant que quelques centaines en France, on comprend bien en quoi le Family Office est un marché de niche.

Quelles qualités pour le family officer ?

Dans ce métier, l’exigence de confidentialité et de transparence est permanente. Le family officer allie une forte expertise technique des différents placements et un art consommé de l’écoute et de la diplomatie. Il exerce donc une véritable profession au sein de quelque 250 family offices en France.

Le conseil délivré ne doit en outre jamais être tributaire des offres d’une banque, ni de prestataires de services comme les fournisseurs de produits d’investissements. Le rôle du conseiller consiste bien à mettre ses clients en relation avec des établissements gestionnaires diversifiés et triés sur le volet pour leurs compétences, puis à superviser la gestion de leur patrimoine en toute objectivité.

Concrètement, il sélectionne moins des produits financiers (sur lesquels il ne perçoit aucune rémunération des concepteurs de produits) que des professionnels de la gestion de patrimoine, recrutés à l’issue d’un appel d’offres. Il n’est donc rétribué que sous forme d’honoraires de conseil versés par la famille cliente.

Cette activité implique nécessairement une totale indépendance d’esprit et une relation personnelle de très long terme, souvent fondée sur un absolu secret professionnel, avec les familles clientes, ce qui explique qu’elle ne peut être exercée correctement dans l’univers bancaire.

Les clients des institutions financières spécialisées en gestion de fortune déplorent en effet souvent le fort turnover des effectifs, ce qui nuit à l’établissement de relations durables et personnalisées avec les conseillers. Ils se désolent aussi des contraintes réglementaires pour constituer un dossier complet dans chaque investissement, reprenant indéfiniment les mêmes données personnelles, à l’intention du département de la banque dont dépend l’opération nouvelle – conséquence fâcheuse d’une organisation fortement compartimentée entre des services étanches.

Quel avenir ?

Au terme de cet état des lieux du Family Office en 2020, on mesure les potentialités de ce service encore récent en France. Si le Family Office n’est en rien une création ex nihilo il apparaît plutôt comme une synthèse réussie de fonctions parfois anciennes, et toujours de services, que le client ne pouvait auparavant trouver qu’en ordre dispersé chez certains notaires ou parmi les intendants et les agents de change.

Incontestablement, le Family Office actuel se situe dans le prolongement de la désormais traditionnelle gestion privée. Il y ajoute cependant l’ambition de fournir aux familles fortunées un accompagnement global, centralisé au sein d’une structure unique. Et, à une époque réputée individualiste, il tente de faire perdurer, grâce à sa vocation de médiateur, une certaine idée de la famille. Paradoxalement, c’est aussi en cela qu’on peut le considérer comme une innovation.