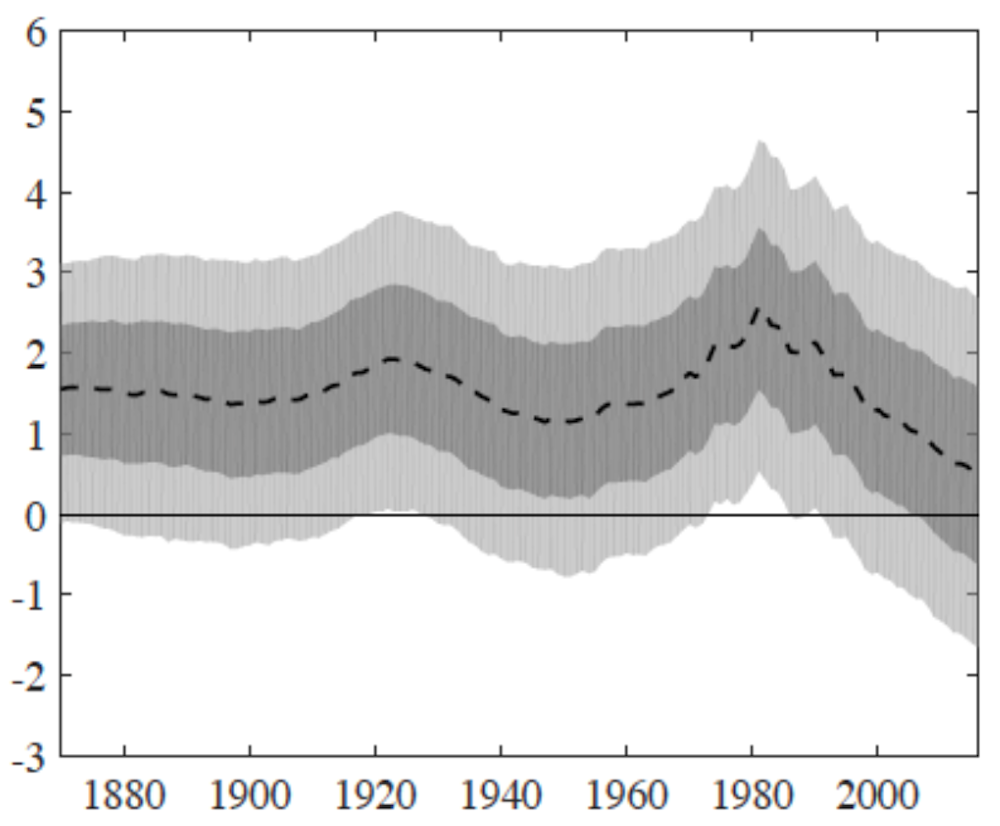

Depuis plusieurs années, le niveau des taux d’intérêt est historiquement bas. Cette situation est relativement inédite, en raison de son ampleur et de sa durée, car aucun signe de retournement n’est perceptible.

Pour expliquer ce phénomène qu’ils jugent généralement inquiétant, les économistes proposent deux types d’explications. Pour certains, la raison de ce faible niveau des taux serait imputable aux politiques monétaires appliquées par les banques centrales qui tentent d’éradiquer la crise financière, avec comme corollaire une liquidité excessive, un endettement massif des états et du secteur privé, qu’il faudrait absolument résorber, et une inflation du prix des actifs. En manipulant le taux d’intérêt, les banques centrales compromettraient la réalisation d’un équilibre de marché.

Pour d’autres, le bas niveau des taux d’intérêt serait lié à l’établissement d’un régime de stagnation séculaire

(croissance durablement faible), à l’épuisement du potentiel de croissance et à l’instauration d’un sous-emploi durable, imputable à des transformations structurelles de l’offre et de la demande au niveau macroéconomique.

Dans ces deux analyses, le bas niveau des taux d’intérêt n’est pas attribué à une modification des préférences des consommateurs. Il s’explique par des transformations structurelles de l’offre (baisse de la productivité, bouleversement de la structure industrielle), ou de la propension à épargner liées à la croissance de la population, à la longévité, ou à des changements dans la distribution des revenus, accroissant les inégalités.

Nous suggérons une explication plus optimiste, relative à une transformation en profondeur des préférences des agents économiques et de la société à l’égard du futur, une transformation de leur système de valeurs modifiant leurs choix de consommation intertemporels, voire intergénérationnels, et du même coup leur propension à épargner qui se traduit par le niveau des taux d’intérêt.

Préférence pour le présent

{kind=link}

Selon le modèle de l’économiste américain Irving Fisher, le consommateur prend ses décisions de répartition de ses ressources actuelles et anticipées entre la période présente et le futur, en fonction de ses dotations initiales et de ses préférences. Il peut transférer ses ressources du présent vers le futur ou inversement, en prêtant et en empruntant au taux d’intérêt du marché. Chaque combinaison de consommation entre présent et futur est caractérisée par un certain taux de préférence pour le présent (PP), qui indique quel accroissement de consommation future permettrait de compenser exactement la renonciation à certains montants de consommation présente.

Par exemple, si une diminution de 100 de la consommation cette année est exactement compensée dans l’esprit du consommateur par une augmentation de consommation de 105 l’année prochaine, le taux de PP est égal à 5 %.

Le taux de PP est donc un taux d’actualisation subjectif permettant à l’individu d’évaluer ses satisfactions futures, et peut se nommer aussi taux de dépréciation du futur. On démontre que, à l’équilibre, le taux de PP de chaque consommateur est égal au taux d’intérêt.

Les cigales et les fourmis

La PP dépend d’une part des ressources disponibles et de leur répartition dans le temps (les riches ont une moindre préférence pour le présent, et donc une plus forte incitation à épargner, leurs besoins présents étant d’ores et déjà largement satisfaits), mais elle découle aussi d’une disposition psychologique, que Fisher appelle « l’impatience ». Entre deux individus disposant des mêmes ressources au cours de leur cycle de vie, l’un peut être désireux de les consommer au plus tôt (c’est une cigale), tandis que l’autre se contraindra à épargner pour préserver ou améliorer son niveau de consommation futur ou celui de sa famille (c’est une fourmi). Nous appellerons cette disposition psychologique la « préférence pure pour le présent » (PPP) à l’instar des économistes Olson et Bailey (1981).

Une forte PPP caractérise des individus myopes, insouciants vis-à-vis du futur, et les pousse à consommer rapidement les ressources dont ils disposent, et cela indépendamment de leur niveau de richesse. À l’inverse, la PPP est faible pour des individus prévoyants, peu soucieux de la mode, résistant aux dépenses superflues, désireux d’assurer l’avenir de leurs enfants et de leur transmettre un patrimoine. Ils ont un horizon éloigné, sont préoccupés de l’avenir et se sentent une responsabilité vis-à-vis des générations futures dans la préservation des ressources naturelles et de la planète. Une diminution de la PPP signifie que la société devient moins égoïste, plus solidaire, tournée vers une meilleure prise en charge du collectif. Dans notre fable, les fourmis sont donc plus généreuses que les cigales, contrairement à leur mauvaise réputation.

Les individus qui ont une faible PPP acceptent de sacrifier leur consommation présente, donc d’épargner, même si le taux d’intérêt est faible ou éventuellement négatif. Une diminution de la PPP en moyenne dans la société a donc comme conséquence d’augmenter la propension à épargner pour tous les niveaux de taux d’intérêt et déplace la courbe d’épargne vers la droite, provoquant ainsi une diminution du taux d’intérêt.

Nouvelles aspirations ?

Plusieurs indices laissent supposer que l’attitude des consommateurs et citoyens vis-à-vis du futur est en train de se modifier en profondeur, provoquant une transformation de la société dite de consommation vers une société de développement durable et d’investissement responsable.

Les générations qui ont vécu la dernière guerre mondiale, après avoir connu la pénurie, étaient avides de consommer. La société dite « de consommation » qui a prospéré jusqu’à la fin du XXe siècle, stimulée par la mode et les techniques de marketing, a favorisé le « court-termisme », la réduction des délais de production, de stockage, de livraison, une forte obsolescence et un renouvellement constant des biens par l’innovation, le gaspillage. Peu soucieuse de la préservation des ressources, elle a privilégié l’investissement à court terme et à rentabilité rapide, financé par endettement. Les dépenses d’infrastructures à long terme ont été négligées.

La chute mal expliquée et exceptionnellement durable des taux d’intérêt en ce début de XXIe siècle pourrait être le résultat d’une prise de conscience par les citoyens consommateurs et la société des problèmes posés par son développement futur. On pourrait l’analyser comme le signe de nouvelles aspirations moins orientées vers la consommation immédiate et plus vers la recherche de modes de vie préservant la nature, la santé, la planète, et reposant sur des valeurs altruistes et moins matérialistes, pour améliorer la vie des générations futures.

Sans en apporter une démonstration formelle et systématique, nous pouvons repérer plusieurs signes d’une telle évolution des préférences des consommateurs.

Dans son ouvrage majeur, Exit, Voice and Loyalty : Responses to Decline in Firms, Organizations and States, (traduit en français par « Défection et prise de parole »), Albert Hirschman (1995) explique que, pour faire entendre et respecter leurs souhaits, les citoyens disposent de deux moyens essentiels : le premier revient à faire défection (c’est la solution « exit »), et le second à donner de la voix, à se manifester, (c’est la solution « voice »).

« Exit », ou faire défection : la baisse du taux d’intérêt réel du marché peut se produire parce que les consommateurs se détournent des biens de consommation immédiate, qui se déprécient à leurs yeux, pour revaloriser des biens durables et de qualité, orientés vers la préservation du futur. Cela pourrait expliquer la difficulté actuelle à relancer la consommation et la chute de la demande de certains biens spécifiques de la société de consommation de masse comme l’automobile, ou certains produits des industries agroalimentaire ou chimique.

« Voice », ou donner de la voix : les consommateurs peuvent se faire entendre en manifestant ou en protestant par l’intermédiaire d’associations, de syndicats, de groupes de pression, de partis politiques, pour influencer directement les producteurs, ou les contraindre en faisant évoluer les réglementations. Ces moyens sont clairement de plus en plus utilisés, et l’on note un activisme croissant sur les thèmes de la consommation durable, la lutte contre le réchauffement climatique, contre la pollution, pour les économies d’énergie.

L’occasion de relancer les grands projets

Cette évolution est en œuvre non seulement dans les anciens pays développés, mais aussi les nouveaux pays industrialisés, souvent très peuplés, où la classe moyenne s’est enrichie.

Si cette hypothèse est juste, il faut profiter de ce bas niveau du taux d’intérêt pour investir massivement dans les infrastructures d’avenir, l’économie d’énergie, la préservation de la planète, la lutte contre la pollution, l’éducation et la santé, plutôt que de chercher à relancer la consommation. Les gouvernements et les organisations doivent accompagner cette évolution. Ils peuvent notamment coordonner de grands projets d’investissement à long terme qui renforceraient les mécanismes de protection des populations (santé, pollution, retraite, dépendance). C’est ce qui permettrait d’instaurer (ou de rétablir) la confiance et l’adhésion à ces projets, tout en réduisant les inégalités par l’évolution des modes de consommation et de l’organisation sociale.

Le maintien à un niveau très bas du taux d’intérêt et du taux d’inflation serait là une condition du succès, de même que l’assouplissement de la norme d’endettement européenne. Un taux de croissance plus faible serait alors accepté car permettrait des gains dans la qualité de vie, notamment par le développement et la revalorisation des activités de service à la personne, grand réservoir d’emploi et essentielles au bien-être.

Cette contribution est tirée de l’intervention de Mireille Jaeger « La faiblesse du taux d’intérêt exprime-t-elle de nouvelles préférences de notre société à l’égard du futur ? » lors du colloque international « L’actualité de la Finance : Acte 2 » qui s’est déroulé en mai 2019 à Nancy.