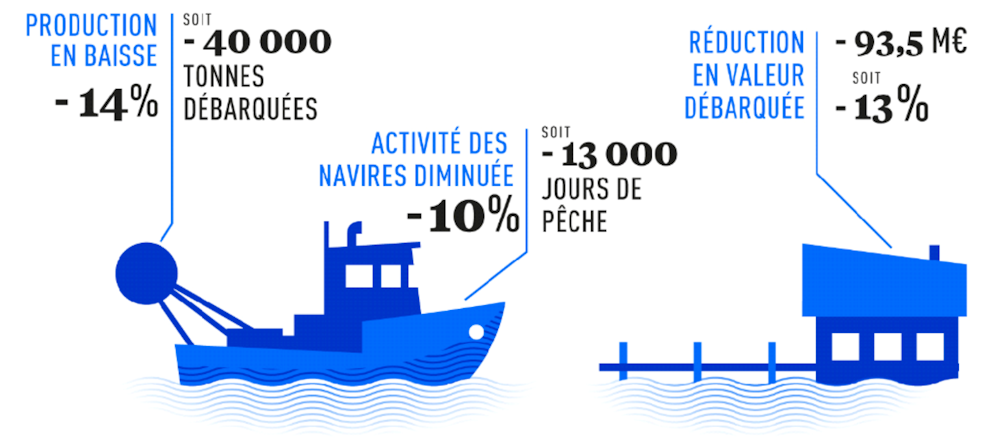

Activité essentielle pour le secteur de l’alimentation, la pêche métropolitaine a pourtant connu en 2020 une baisse d’activité. Celle-ci a été confirmée par un premier bilan de suivi des conséquences de l’épidémie, portant sur les navires de plus de 12 mètres de France métropolitaine – qui cumulent 75 % de la production halieutique en Atlantique et Méditerranée.

Globalement, ces navires ont connu, comparativement à la moyenne des deux années précédentes, une baisse d’activité de 10 % (-13 000 jours de pêche) pour une baisse de production de 14 % – 40 000 tonnes en moins, et des pertes de chiffre d’affaires s’élevant 94 millions d’€.

Le poids du premier confinement

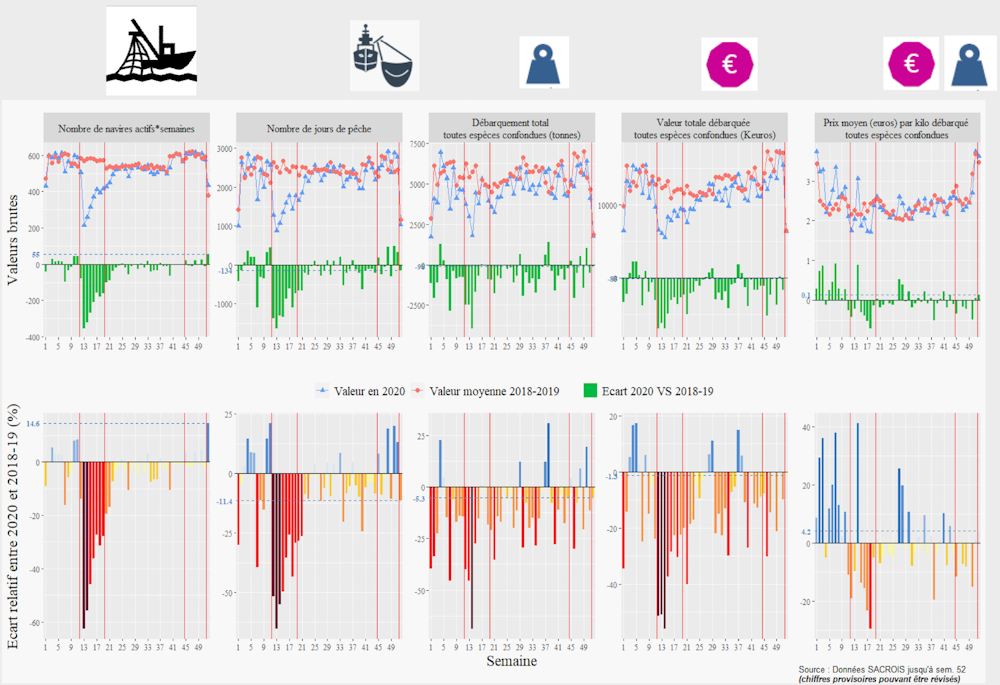

En Atlantique, l’année avait bien commencé avec des prix orientés à la hausse (+11 %) mais on constatait déjà un repli des débarquements (-15 %) avant le premier confinement, en partie expliqué par les tempêtes successives du mois de février. Une grande partie de la baisse d’activité de 2020 est survenue lors du premier confinement.

Durant les quatre premières semaines, l’activité de pêche a été réduite de 50 % à 60 % dans un contexte de chute de la demande et de réorganisation des entreprises. Passée la sidération, la pêche s’est lentement redressée, bien qu’il ait fallu attendre le 15 juin environ pour qu’elle réatteigne des niveaux comparables aux années précédentes.

Tout au long de cette période, les navires en activité ont en effet réalisé des sorties de pêche plus courtes, afin d’éviter d’engorger des marchés fragilisés par des prix volatils et orientés à la baisse. Les autres sont restés à quai dans le cadre d’un mécanisme d’arrêt temporaire financé par le fonds européen pour la pêche.

Les unités de petite pêche, de taille inférieure à 12 mètres, ont maintenu une activité plus importante que celle des plus grands navires, notamment en développant la vente par circuit court. Il a fallu attendre la réouverture des restaurants et la période estivale pour que les prix retrouvent voire dépassent leur niveau de 2018-2019, avant que le second confinement n’oriente de nouveau les prix à la baisse, dans un contexte de ralentissement significatif de certaines filières de distribution – la restauration en dehors du foyer en particulier.

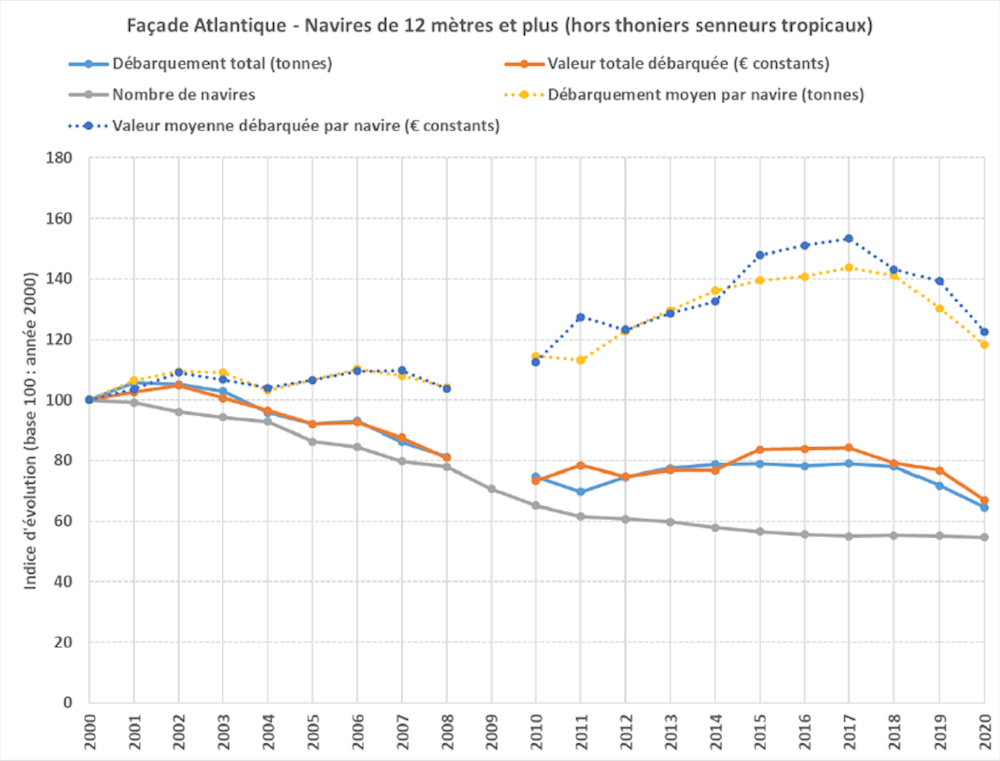

Avec une flotte de pêche quasiment stable sur les cinq dernières années, la baisse de production de 14 % est la plus forte chute depuis vingt ans.

La précédente avait été enregistrée au milieu des années 2000 à une époque où le déclin des captures s’expliquait par la réduction du nombre de navires, dans le cadre de plans de casse ayant pour objectif d’ajuster les capacités de capture au potentiel biologique des ressources.

La gestion des pêches en cause

Les espèces dont la production a reculé sont principalement les espèces vendues dans la restauration hors foyer (restauration collective et commerciale) en France ou exportées dans le sud de l’Europe comme le merlu, les baudroies, les céphalopodes (calmars, encornets…) ou encore le crabe tourteau. Le contexte de marché et de prix dégradé a eu un effet multiplicateur défavorable sur les flottilles dépendantes de ces espèces.

La crise sanitaire n’explique néanmoins pas tout et les facteurs à l’origine de ces variations sont souvent nombreux. La baisse la plus forte des captures concerne par exemple le thon germon, et est essentiellement due à la réduction du quota disponible pour cette espèce.

Les confinements ont à l’inverse peu impacté la campagne de pêche de coquille Saint-Jacques (3e espèce en valeur), tout comme celle de la langoustine – la diminution de production ayant été compensée par des prix à la hausse sur le marché du frais.

Enfin, les débarquements de sardine et de maquereau principalement destinés à la transformation en conserve ont progressé (+12 %) malgré des prix orientés à la baisse. Même si la vente par circuit court a été développée par des bateaux de petite pêche durant le premier confinement, cette catégorie de navires a aussi connu une chute des prix moyens dans les criées beaucoup plus marquée du fait de leur spécialisation sur certaines espèces. Le bulot a par exemple été l’une des plus affectées pour ces pêcheurs.

Une répartition inégale des impacts

Les conséquences de cette situation inédite pour les flottilles de pêche résultent d’un jeu complexe d’interactions entre la situation biologique des différentes espèces, la saisonnalité des espèces accessibles au cours de l’année, les mesures de gestion des pêcheries (quotas, périodes de pêche autorisées, etc.) ou encore les effets en retour pour les producteurs de l’évolution des marchés et filières de commercialisation en France comme à l’étranger.

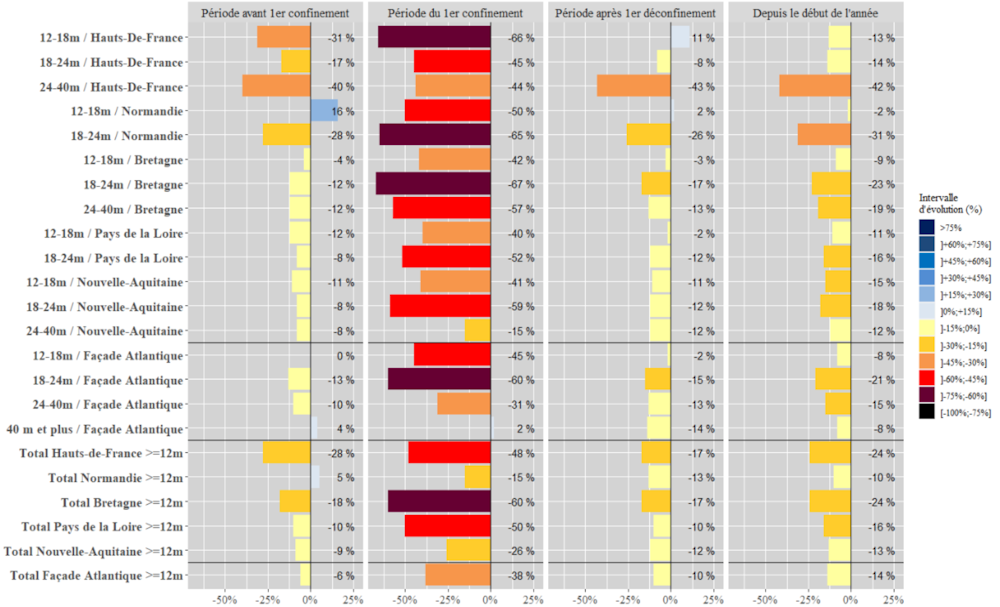

En Atlantique, les flottilles les plus impactées sont les catégories de navires de 18 à 24 mètres (-21 % de chiffre d’affaires), puis les 24-40 mètres (-15 %) dont l’activité repose principalement sur des espèces comme le merlu, la baudroie, espèces phares de la restauration hors foyer. Les navires de 40 mètres et plus ainsi que les 12-18 mètres ont été moins impactés (-8 %)

Mais la situation varie en fonction des régions de localisation des bateaux. Dans la catégorie des 12-18 mètres, les navires de Normandie ciblant la coquille Saint-Jacques ont été moins touchés (-2 %) que les navires de Bretagne ciblant la langoustine, les baudroies ou la sardine (-9 %) ou ceux de Pays de Loire exploitant la sole ou le merlu (-15 %).

En Méditerranée, les flottilles de navires de plus de 12 mètres ont globalement moins souffert qu’en Atlantique (-6 % en valeur totale débarquée vs -14 %).

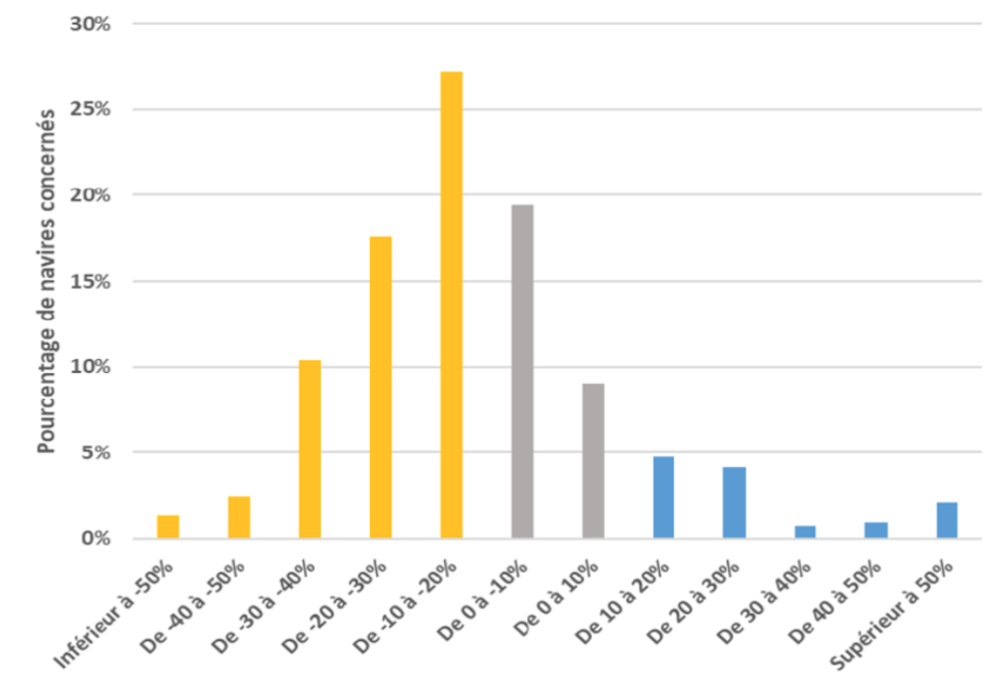

Si 27 % des navires ont vu leur valeur débarquée chuter à des niveaux proches de la moyenne nationale (entre -10 et -20 %), environ un tiers des entreprises de pêche ont connu des baisses de valeurs débarquées inférieures à 20 %. Mais 22 % des entreprises ont vu leur valeur de débarquement augmenter. Ceci témoigne de l’hétérogénéité des situations face à la crise mais également de la variabilité des résultats des sociétés exploitant des ressources naturelles fluctuantes.

L’année 2020 a été aussi marquée par des prix du carburant orientés à la baisse ce qui devrait atténuer les impacts de la crise en particulier pour les armements les plus énergivores.

Des aides pour atténuer les effets de la crise

Pour faire face à cette situation inédite, les entreprises ont pu bénéficier de différents dispositifs d’aide (arrêts temporaires co-financés par le fonds européen pour la pêche, dispositif d’activité partielle pour les marins, fonds de solidarité, possibilité d’étaler les prêts, etc.).

Tout laisse à penser que ce sont les plus grandes unités qui ont mobilisé le plus les aides disponibles du fait d’une part de leur capacité administrative à les solliciter et d’autre part des périodes d’arrêt plus importantes pour ces navires, comparées aux unités de taille inférieure à 12 mètres qui ont maintenu globalement une activité forte.

S’il est encore trop tôt pour dresser un bilan complet, la crise qui persiste est intervenue après plusieurs années plutôt favorables à la santé économique des entreprises de pêche françaises.

Même si l’année a été très difficile pour les armateurs et les marins du fait des ajustements dans l’organisation des entreprises et des incertitudes sur les marchés, la pêche française a globalement plutôt bien résisté à ce choc notamment si on compare à d’autres pays (États-Unis notamment)

La dégradation de la santé économique de certaines entreprises risque toutefois d’augmenter leur vulnérabilité, notamment pour celles qui seront affectées par les conséquences du Brexit et des restrictions aux eaux britanniques.

Patrick Berthou, chercheur retraité de l’Ifremer, a contribué à la rédaction de cet article.