Que es importante que las empresas apuesten por la sostenibilidad medioambiental nadie lo pone en duda. Pero ¿cómo valorar si lo hacen? ¿Qué actividades empresariales y financieras pueden considerarse climática y medioambientalmente sostenibles? Poder identificar de forma unívoca como sostenible una actividad económica es importante si se quieren captar recursos de financiación con ese reclamo, tener coherencia en el enfoque y evitar el peligro del llamado “greenwashing”.

Para crear uniformidad de criterios, la Unión Europa ha creado la denominada taxonomía verde, un conjunto de normas y criterios que establecen y definen qué actividades se consideran sostenibles. Esto es fundamental para alcanzar los objetivos expresados en el Plan de Acción sobre finanzas sostenibles adoptado por la Comisión Europea en marzo de 2018.

En el Reglamento de Taxonomía se definen los objetivos de sostenibilidad y en las normas de desarrollo se enumeran y describen las actividades económicas con potencial para contribuir a cada uno de dichos objetivos y las condiciones necesarias para que dicha contribución sea efectiva.

Los objetivos de sostenibilidad de la taxonomía europea son seis:

Mitigación del cambio climático.

Adaptación al cambio climático.

Uso sostenible del agua y los recursos marinos.

Transición hacia una economía circular.

Control y prevención de la contaminación y los residuos.

Protección y rehabilitación de la biodiversidad y los ecosistemas.

Los dos primeros se pueden considerar objetivos climáticos y los cuatro siguientes objetivos medioambientales.

Elegibilidad vs. alineamiento

Las empresas deben analizar su negocio y ver si sus actividades, o una parte de ellas, se incluyen entre las potencialmente contribuidoras a alguno de los objetivos y, en caso afirmativo, si cumplen con los criterios establecidos para poder afirmar que contribuyen de manera relevante a ellos.

Por lo tanto, las actividades de una empresa pueden:

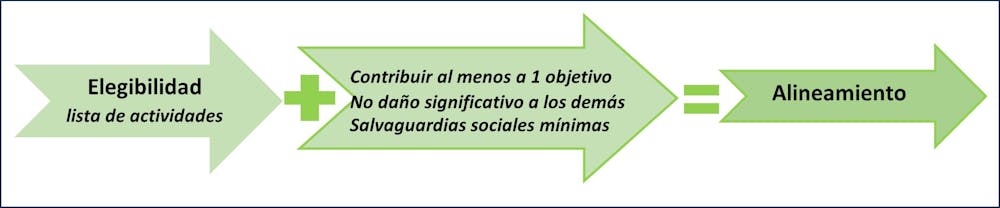

Ser elegibles, si están incluidas en la taxonomía.

Estar alineadas, si cumplen con los criterios técnicos establecidos.

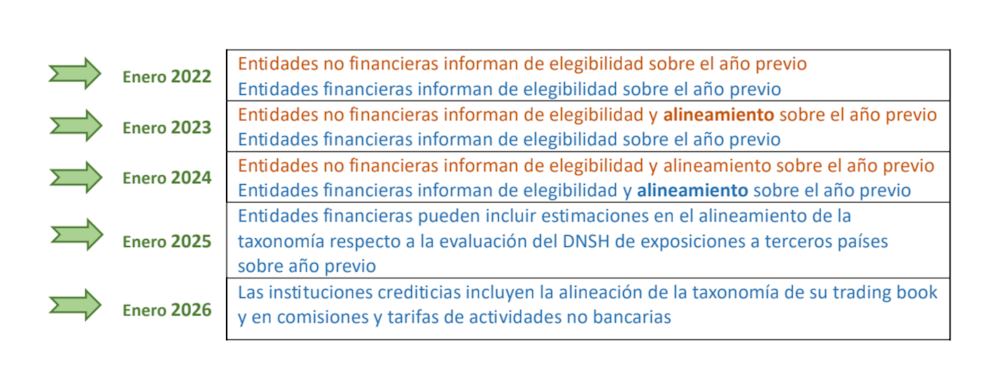

Los criterios técnicos ya operativos se refieren a los dos primeros objetivos, mitigación y adaptación al cambio climático. Los criterios relativos a los otros cuatro se han aprobado por la Comisión Europea en junio y se espera que entren en vigor a finales de 2023.

El calendario de cumplimiento para las empresas es gradual: primero se obliga a informar de la elegibilidad de sus actividades y posteriormente de su alineamiento. Además, las entidades no financieras son las primeras obligadas y luego lo son las financieras, cuyo cumplimiento depende de las actividades de las empresas que tienen en cartera.

Identificación de actividades elegibles

Los reglamentos delegados europeos sobre clima y medioambiente (el Reglamento Delegado sobre el clima, el Reglamento Delegado sobre actividades económicas en el sector de la energía, el Reglamento Delegado medioambiental) contienen las listas de actividades potencialmente contribuidoras a cada objetivo que, además, se pueden consultar en línea.

En relación con los objetivos, las actividades elegibles pueden ser:

Contribuidoras directas.

Facilitadoras (permiten otras actividades que sí contribuyen directamente al cumplimiento del objetivo).

Transicionales (es el caso de algunas actividades relacionadas con la mitigación del cambio climático que no tengan alternativas bajas en carbono). Es decir, si la actividad no dificulta el desarrollo de alternativas bajas en carbono se la considera con potencial para contribuir a la mitigación del cambio climático.

Tras identificar cuáles de sus actividades son elegibles para los distintos objetivos, la empresa deberá determinar qué proporción de su actividad está asociada con cada uno de ellos. Por ejemplo, una empresa puede identificar tres actividades pero sólo dos de ellas podrían ser elegibles para el objetivo de mitigación del cambio climático. En el caso de empresas no financieras, las métricas son la facturación, gastos de capital (CapEx) o gastos operativos (OpEx). Las empresas financieras tienen otros indicadores determinados.

El siguiente paso es calcular la elegibilidad total de las actividades para la taxonomía europea. Podríamos obtener, por ejemplo, que un 65 % de los ingresos de una empresa sean elegibles en uno o más objetivos.

Elegibles ¿y alineadas?

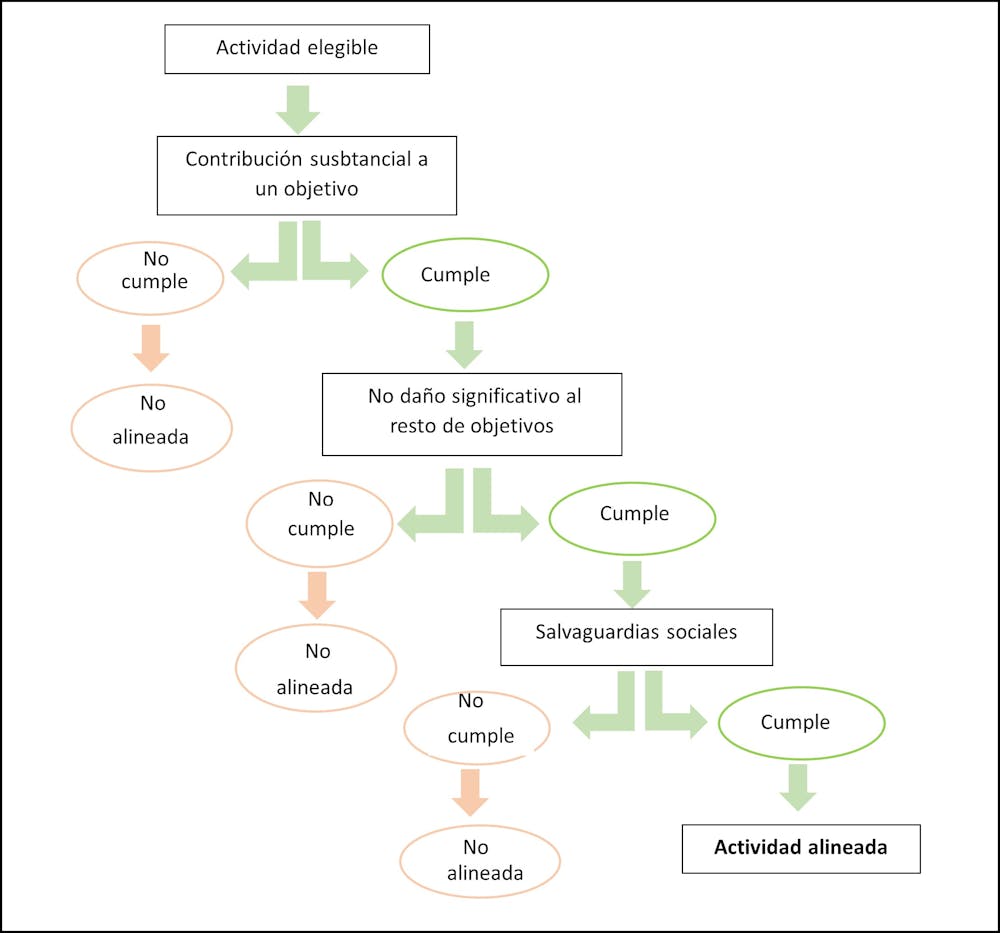

Una actividad elegible se encuentra alineada con la taxonomía si:

Contribuye de forma significativa para al menos uno de los seis objetivos establecidos.

No causa un perjuicio significativo a ninguno de los demás objetivos.

Respeta unas mínimas salvaguardias sociales.

Todo esto se evalúa mediante el cumplimiento de los requisitos técnicos establecidos.

Para cada una de las actividades recogidas como potencialmente contribuidoras a un objetivo, se señalan los requisitos, cuantitativos y cualitativos, a cumplir en determinadas magnitudes. Una actividad debe cumplir con todos sus requisitos técnicos para que pueda afirmarse que realiza una contribución sustancial con impacto positivo a un objetivo climático o medioambiental.

De todas formas, aunque una actividad cumpla con los estándares de contribución sustancial a un objetivo, antes de ser declarada como actividad alineada con la taxonomía, debe cumplir otros dos pasos:

El principio de no daño significativo al resto de objetivos. Las actividades sostenibles tienen que ejercer un efecto positivo sobre la sostenibilidad en términos netos. Es decir, no se puede considerar una actividad como sostenible si contribuye positivamente a un objetivo pero daña otro. Los reglamentos técnicos incluyen requisitos técnicos que se deben cumplir para satisfacer este aspecto.

La actividad debe respetar ciertas salvaguardias sociales. Para ello, debe cumplir con las directrices para empresas multinacionales de la OCDE, los principios rectores sobre las empresas y los derechos humanos de la ONU y los ocho principios y derechos laborales fundamentales establecidos por la Organización Internacional del Trabajo.

En el caso de empresas radicadas en la Unión Europea, se supone el cumplimiento de las salvaguardas sociales, dado que las leyes de la Unión respecto a derechos sociales y laborales obligan a las compañías de dichos Estados a cumplir con una serie de principios equivalentes.

Cumplidos estos pasos, las actividades económicas se considerarían alineadas con la taxonomía europea.

Nuevamente las empresas deben calcular, dentro de las actividades elegibles para cada objetivo, las alineadas. Y estas, medirlas respecto a su actividad total mediante los indicadores pertinentes, agregándolas a nivel empresa para obtener el porcentaje de alineación total de la misma.

Señalar las empresas sostenibles

La regulación europea sobre Taxonomía proporciona una relación de las actividades sostenibles, en la medida en que contribuyen a los objetivos taxonómicos (climáticos o medioambientales). Además, proporciona estrictos criterios técnicos para evaluar en qué medida dichas actividades hacen una contribución sustancial al logro de un objetivo, y para determinar que no se daña al resto.

Dichos criterios son estrictos y la evaluación de las actividades que lleva a cabo una empresa es una tarea compleja. Pero este rigor es necesario para poder señalizar con certeza las empresas que se denominan sostenibles y que demandan financiación como tales.