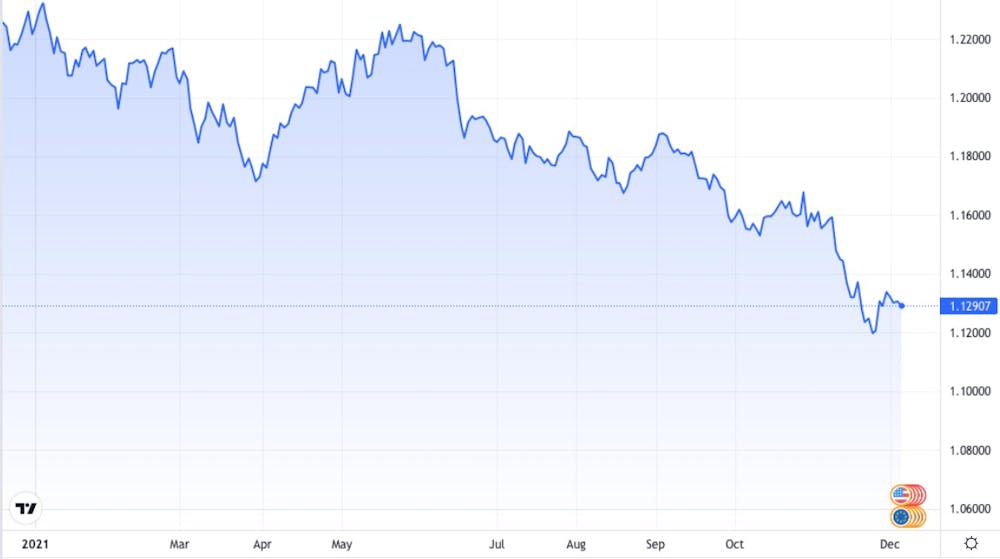

Depuis le début de l’année 2021, l’euro s’est affaibli par rapport au dollar américain, passant d’environ 1,23 dollar à son taux de change actuel de 1,13 dollar. Cela représente une baisse d’environ 9 %, ce qui reste significatif, d’autant plus qu’il s’agit des deux principales devises du monde.

La chute s’est également intensifiée en novembre, avec une baisse de 3 % environ. Ce recul a été enregistré dans un contexte marqué par des violences dans les capitales européennes en raison des restrictions sanitaires liées au Covid-19, par des problèmes de migrants à la frontière entre la Biélorussie et la Pologne et par l’amassement de troupes russes à la frontière de l’Ukraine.

Cette baisse doit toutefois être considérée dans un contexte plus large. L’euro reste encore plus fort qu’il y a deux ans, lorsqu’il valait environ 1,10 dollar. Il a également connu une forte volatilité hebdomadaire entre février et avril 2020, au début de la pandémie de Covid-19, oscillant entre 1,07 et 1,13 dollar à ce jour (au 6 décembre), à une époque où de nombreux investisseurs se réfugiaient dans la devise américaine et où l’incertitude régnait quant aux conséquences des confinements.

Il est bien connu qu’il est extrêmement difficile d’expliquer les mouvements des devises sur une base hebdomadaire ou même mensuelle, surtout lorsqu’il s’agit d’économies majeures comme les États-Unis et les pays de la zone euro. Mais il est certain que nous devons examiner ce qui se passe dans les deux régions, et pas seulement dans l’une ou l’autre. En utilisant cette idée simple, il existe plusieurs explications à la récente dépréciation de l’euro.

Différences d’inflation

La première explication est liée au fait que la Réserve fédérale américaine (Fed) et la Banque centrale européenne (BCE) stimulent leurs économies en recourant à l’assouplissement quantitatif (quantitative easing, ou QE), qui consiste essentiellement à injecter des liquidités en rachetant des actifs financiers comme des obligations d’État auprès des banques et d’autres grands investisseurs. Depuis le début de la pandémie, les deux banques centrales ont accéléré cette opération de manière intensive.

Toutefois, l’inflation annuelle aux États-Unis atteignant désormais un niveau de 6,2 %, contre 4,1 % dans la zone euro, la Fed pourrait mettre fin plus tôt que prévu à ses achats d’actifs pour limiter l’envolée des prix. En effet, l’augmentation de la masse monétaire reste susceptible d’alimenter l’inflation.

D’ailleurs, la Fed a déjà commencé récemment à ralentir le rythme de l’assouplissement quantitatif (tapering) en vue de l’arrêter au second semestre 2022. D’autre part, la BCE réfléchit à un nouveau programme de QE lorsque l’actuel, d’un montant global de 2 200 milliards de dollars, prendra fin en mars 2022.

Dans ce contexte, on s’attend de plus en plus à ce que les États-Unis commencent à relever leurs taux d’intérêt à partir de la mi-2022 pour juguler l’inflation. De son côté, la présidente de la BCE, Christine Lagarde, vient d’indiquer clairement que le relèvement de ses taux ne devrait pas avoir lieu avant au moins 2023.

Ces différences émergentes dans les positions de politique monétaire des États-Unis et de la zone euro ont jusqu’alors clairement favorisé un renforcement du dollar, puisque l’assouplissement quantitatif et des taux d’intérêt bas ont tendance à faire déprécier une monnaie.

Covid et politique

Un deuxième facteur déterminant a été la force relative récente de l’économie américaine, par rapport à la zone euro, dans son redressement après la pandémie. Pour 2021, le Fonds monétaire international prévoit une croissance de 6 % pour les États-Unis, contre 5 % pour la zone euro, tandis qu’en 2022, les prévisions sont respectivement de 5,2 % et 4,3 %. Là encore, cela laisse présager la force du dollar.

Il semble peu probable que le Covid-19 fasse l’objet d’autres mesures de verrouillage aux États-Unis (même si le nombre de cas augmente à nouveau), mais pas dans la zone euro, où le taux d’infection a fortement augmenté ces dernières semaines dans des pays comme l’Allemagne, la France, les Pays-Bas, l’Autriche et la Belgique. L’Autriche est à nouveau en quarantaine, et d’autres pays de la zone euro pourraient suivre.

Une plus grande stabilité politique constitue enfin un dernier moteur de la récente force du dollar. L’administration Biden dispose encore de trois ans de mandat et a récemment réussi à faire adopter son plan de relance Build Back Better de 1 700 milliards de dollars américains.

En revanche, les pays de la zone euro sont actuellement confrontés à une période de plus grande instabilité politique. L’Allemagne voit les 16 années de stabilité relative sous Angela Merkel toucher à leur fin. En France, l’éventuelle victoire d’un candidat populiste aux prochaines élections présidentielles inquiète également les investisseurs, tout comme les frictions commerciales persistantes post-Brexit entre l’Union européenne et le Royaume-Uni.

Tout cela se produit à un moment où le renforcement des forces de la Russie à proximité de l’Ukraine soulève la perspective d’un conflit militaire à la lisière de l’Europe – sans compter que la Russie a déjà limité l’approvisionnement en gaz de la région et que l’un de ses principaux pipelines traverse l’Ukraine. En outre, d’importantes manifestations anti-vaccins ont eu lieu aux Pays-Bas, en Allemagne, en France ou encore en Italie, et les gouvernements européens sont désormais soumis à de plus en plus de pression pour maîtriser leurs dépenses.

Ainsi, bien que les mouvements monétaires à court terme soient très difficiles à prévoir, il y a de nombreuses raisons de croire que la récente période de faiblesse de l’euro va se poursuivre. Cela rend les importations dans la zone euro plus chères, notamment l’énergie. En outre, si cela présente certains avantages pour un grand exportateur comme l’Allemagne, l’affaiblissement de la devise européenne sape également la crédibilité de la zone euro en tant que force économique mondiale.

Ce qui pourrait changer la donne, c’est que la BCE reconnaisse l’existence d’un problème d’inflation auquel il faut s’attaquer, en mettant fin à son expérience d’assouplissement quantitatif et en entamant le processus de relèvement des taux d’intérêt. Mais cela ne semble pas à l’ordre du jour.