Alors que l’on s’apprête à « fêter » les dix ans du déclenchement de la crise financière, le feuilleton de l’été 2017 a pour trame la montée de l’euro face au dollar.

Il est vrai que depuis deux ans, les instances européennes n’ont pas ménagé leurs efforts pour affaiblir l’euro, jugé trop fort. Il était urgent de soutenir l’économie et de renforcer la compétitivité des entreprises européennes. Mais la faiblesse du dollar efface une bonne partie de ces mesures.

La baisse du dollar a ceci de contrariant qu’elle semble surprendre les financiers et les trésoriers. Effectivement, avec l’élection de Donald Trump en novembre 2016, les anticipations étaient inverses, et on s’est même approché de la parité dollar-euro en fin d’année. Le scénario semblait écrit :

-

un programme ambitieux pour soutenir les entreprises américaines ;

une croissance américaine qui s’accélère ;

une bourse euphorique, de nature à attirer les investisseurs étrangers, avec une demande de dollars en perspective ;

un programme de hausse des taux initié par la Réserve fédérale des États-Unis qui renforçait la rémunération et l’attractivité du dollar.

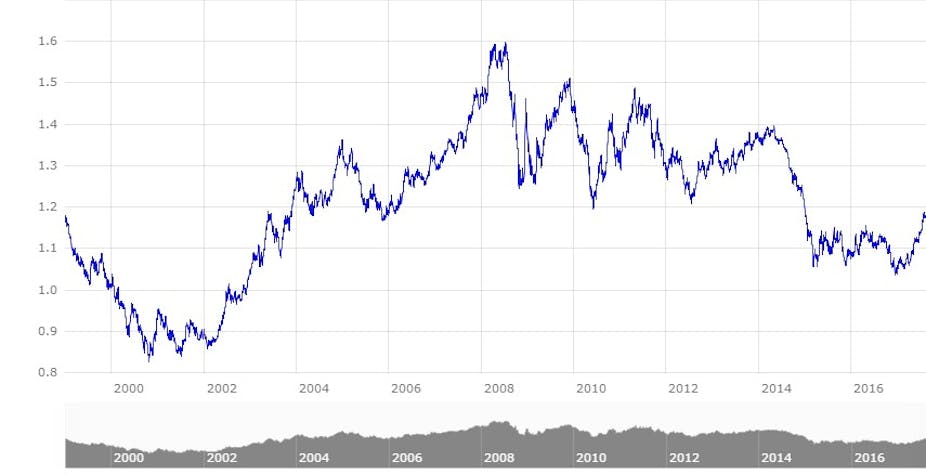

Six mois plus tard, on cote 1,17 dollar pour un euro. La tendance ne devrait pas s’inverser au vu des anticipations du marché affichées par les cotations à terme du Chicago Mercantile Exchange : 1,18 prévu pour septembre 2018, et même 1,30 pour septembre 2022.

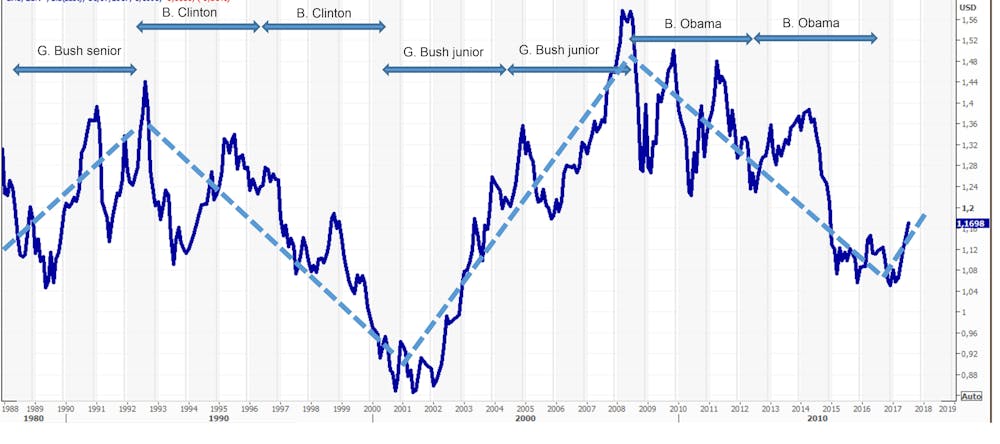

Si l’on prend un peu de recul et que l’on observe l’évolution du taux de change euro contre dollar sur le long terme, depuis 1988, une évidence semble frappante. À chaque présidence républicaine a correspondu un affaiblissement du dollar. À chaque présidence démocrate, un renforcement.

Sur le graphique, on vérifie cette conjoncture du dollar depuis près de trente ans, invariablement. Cette observation basique traduit la préoccupation majeure des républicains à favoriser l’économie américaine et utiliser l’arme de la dévaluation compétitive.

Ce n’est pas nouveau. Déjà, en 1971, John Bowden Connally, secrétaire au Trésor sous l’administration Nixon, avait interpellé les Européens : « Le dollar est notre monnaie et votre problème ».

Que l’on accepte ou pas cette fatalité historique, il est plus qu’urgent pour les entreprises de prendre leurs dispositions et de gérer leur taux de change sans attendre que l’on passe le seuil psychologique de 1,20 dollar pour un euro.

N.B. : pour la période qui précède le 4 janvier 1999 le taux de change repose sur l’European currency unit (ECU), unité de compte dont la valeur était définie à partir d’un panier des monnaies présentes dans le Système monétaire européen.