Le déclenchement de la guerre en Ukraine a brusquement interrompu la totalité des exportations de céréales et d’oléagineux depuis l’Ukraine et une grande partie de celles de la Russie qui transitent par la mer Noire. L’interruption a provoqué une envolée des cours du blé, du maïs et des oléagineux, trois composantes majeures de l’indice du prix des denrées de base calculé par la FAO depuis 1961.

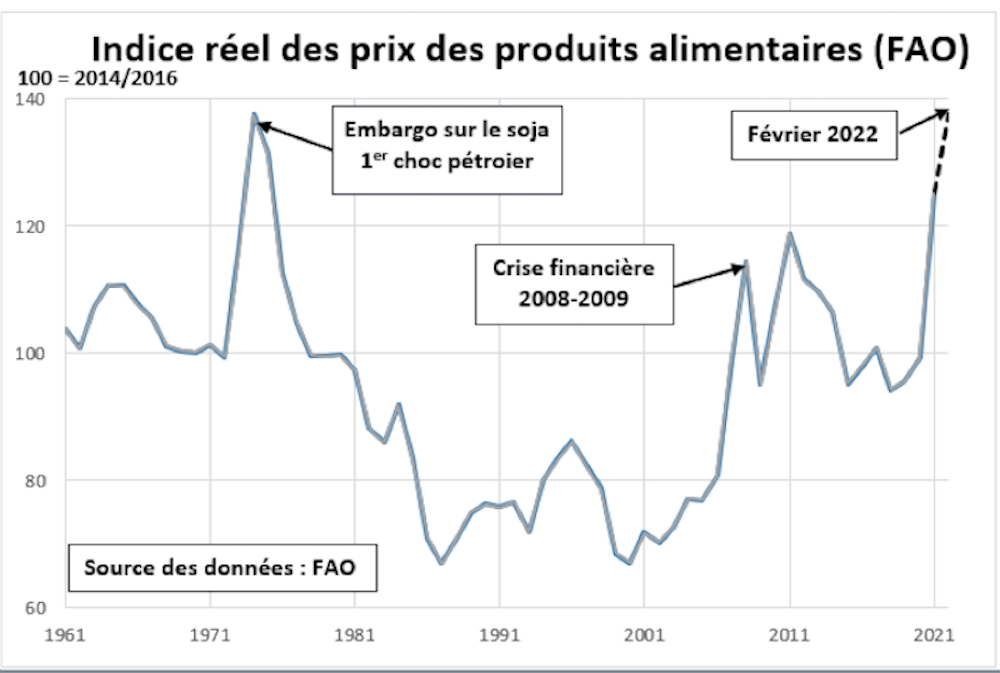

Depuis 60 ans, jamais l’accès aux denrées alimentaires de base n’avait été aussi coûteux en termes réels. Cette inflation agricole va porter un coup très sévère à la sécurité alimentaire dans le monde.

Le coût des denrées alimentaires de base à un sommet historique

Exprimé en pouvoir d’achat relativement aux biens industriels, le prix de ces matières agricoles a dépassé en mars son plus haut historique atteint lors de la crise de 1973, lorsque les États-Unis avaient imposé leur embargo sur le soja et l’OPEP celui sur le pétrole. Cette envolée des cours risque de perdurer.

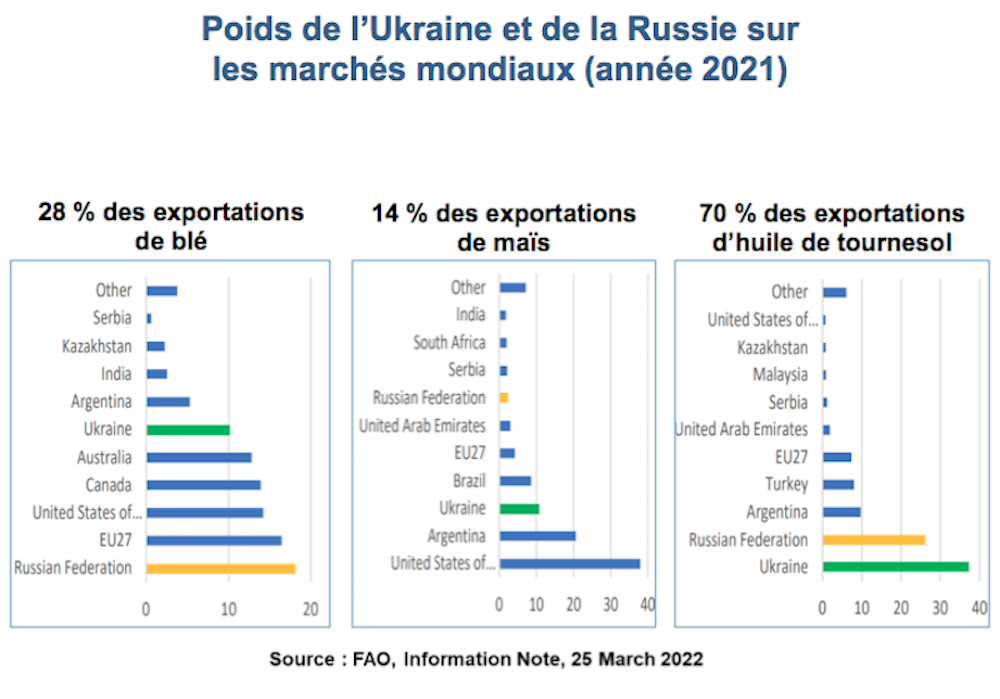

Avec un quart de la récolte transitant chaque année par le commerce international, le blé est de loin la céréale la plus échangée dans le monde. Russie et Ukraine fournissent un peu moins de 15 % de la production mondiale et près de 30 % des exportations.

Avant le démarrage de la guerre, l’Ukraine – qui a engrangé une récolte record en 2021 – disposait dans ses silos de l’ordre de 6Mt de blé pour l’exportation et la Russie d’environ 8Mt. Ces flux sont majoritairement destinés à l’Afrique du Nord et au Proche-Orient qui figurent parmi les grands acheteurs mondiaux. Il faut leur trouver des substituts, ce qui ne pose pas de problème de disponibilité à court terme, compte tenu des stocks mondiaux, mais exerce une pression sur les prix inconnue en temps de paix.

La grande incertitude concerne la prochaine campagne qui démarre en juillet 2022. Si les expéditions ne redémarrent pas rapidement, les silos ne seront pas disponibles pour engranger les récoltes de l’été. La situation la plus dramatique serait celle où les prochaines moissons ukrainiennes seraient entravées par la poursuite du conflit. Les stocks mondiaux ne permettront pas de combler longtemps de telles ruptures d’approvisionnement et, à court terme, il n’y a guère de potentiel de production inexploité dans le monde.

Incertitudes sur les semis du printemps 2022

Les impacts sur le marché du maïs dépendent pour l’essentiel de l’Ukraine, qui fournit chaque année de l’ordre de 15 % du marché mondial, alors que la Russie est un exportateur secondaire. La situation de ce marché est plus tendue que celle du blé, à la suite des sécheresses ayant affecté les productions du Brésil et de l’Argentine.

Pour le maïs, la première interrogation porte sur les semis qui sont réalisés au printemps 2022 (avril-mai) pour une récolte à l’automne. Si la guerre empêche les semis, le marché mondial du maïs, déjà très tendu, ne pourra pas pallier l’absence de livraisons de l’Ukraine avec, en perspective, un renchérissement supplémentaire des aliments du bétail et des difficultés pour l’approvisionnement alimentaire en Amérique latine.

L’Ukraine est enfin le premier exportateur mondial d’huile de tournesol. Avec la Russie, elle contrôle la moitié de la production mondiale de graine et de l’ordre de 70 % des exportations (graine + huile). Le tournesol arrive loin derrière le soja et le palmier à huile sur le marché mondial des oléagineux, mais joue un rôle significatif en Europe pour les huiles alimentaires et les tourteaux destinés à l’alimentation du bétail.

Comme pour l’ensemble des oléagineux, le marché est déjà très tendu et les incertitudes sur les semis de printemps en Ukraine sont les mêmes que pour le maïs.

Une dangereuse spirale de hausse des prix et des coûts agricoles

Au-delà de ses effets directs sur l’équilibre offre-demande de grains dans le monde, le conflit ukrainien a déclenché une spirale de hausses des coûts de production agricoles.

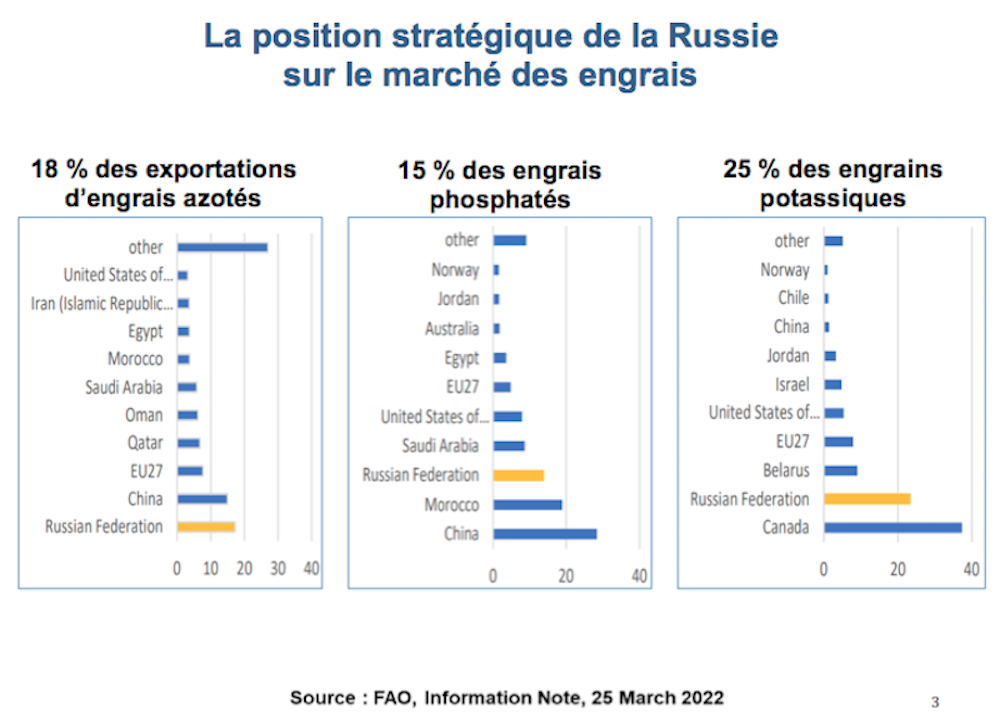

La Russie est le premier exportateur mondial d’engrais, avec une position forte sur les engrais azotés ou sur les composants permettant de les fabriquer (ammoniac et nitrate d’ammonium). Avec son allié biélorusse, elle domine également le marché des engrais à base de potasse.

Si les livraisons de ces produits sont freinées ou suspendues dans le cadre des sanctions occidentales, le renchérissement déjà observé de ces produits va s’accentuer. Il sera difficile pour les grands importateurs d’engrais azotés (Brésil et Argentine) de trouver des alternatives aux flux provenant de Russie.

Le prix des engrais est enfin directement corrélé à celui du gaz et dans une moindre mesure à celui du pétrole. Comme l’a montré une récente analyse de la FAO, cette corrélation est pratiquement instantanée entre les engrais azotés et le gaz naturel qui peut représenter jusqu’à 80 % de leur coût de fabrication. Une hausse du prix du gaz naturel se répercute sur les engrais azotés utilisés partout dans le monde, le marché étant global.

La guerre en Ukraine alimente une dangereuse spirale de hausse des prix et des coûts agricoles. Cette spirale haussière est un puissant propagateur d’inflation dans le monde.

L’inévitable hausse des prix alimentaires

Le conflit va contribuer à l’accélération de l’inflation, via son double impact sur les prix de l’énergie et de l’alimentation.

L’escalade des prix des grains met plus de temps à se répercuter au détail que celle des prix de l’énergie, les produits alimentaires comportant une grande part de produits transformés. Dans une baguette de 250 grammes affichant un peu moins de 1 € chez le boulanger, le blé utilisé ne pèse pas plus de 10 centimes. Une fois « dans les tuyaux », la spirale de la hausse des prix alimentaires affecte en revanche plus lourdement le budget des ménages que celle de l’énergie.

En France, l’alimentation (hors boissons alcoolisées et restauration en dehors du foyer) compte pour quelque 11 % des dépenses des ménages, soit deux fois plus que les achats d’énergie. L’accélération des prix alimentaires y a été observée en mars 2022 avec une hausse de 2,8 % sur un an et de 7,2 % si on enlève les produits transformés. Cette accélération va se poursuivre.

Dans les pays en développement, l’alimentation est, de loin, le premier poste de dépense des familles. En Afrique subsaharienne, elle pèse en moyenne pour 40 % du budget des familles et nettement plus dans celles à bas revenu. C’est pourquoi le renchérissement des produits agricoles de base menace la sécurité alimentaire.

Menaces sur la sécurité alimentaire

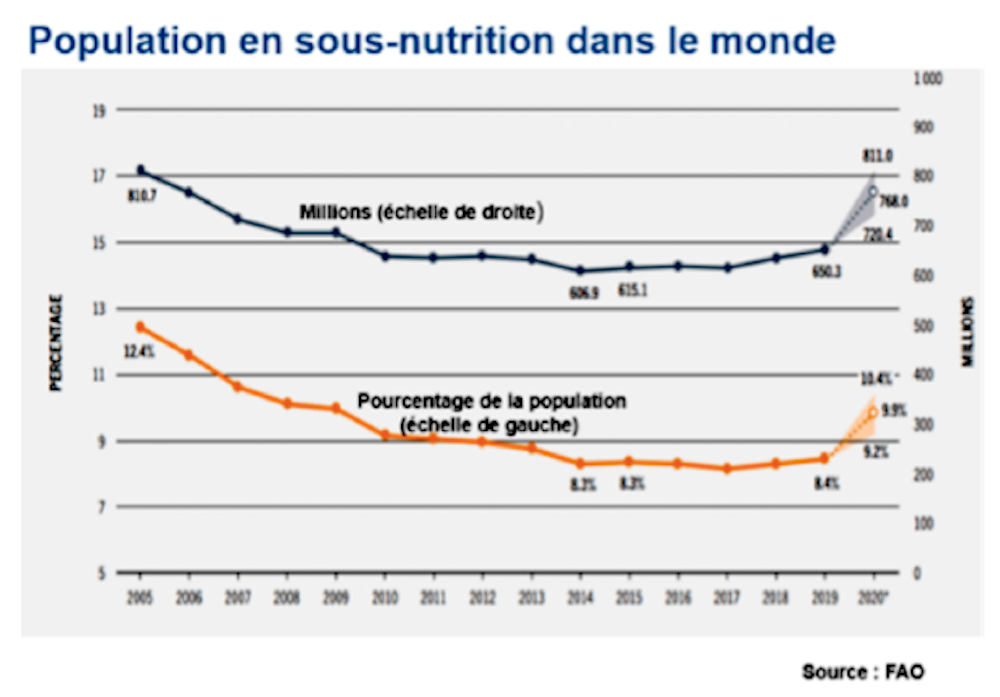

Au moment du démarrage de la guerre, la FAO estimait à environ 810 millions le nombre de personnes souffrant de la faim dans le monde. Après trois décennies de baisse, ce nombre s’est stabilisé durant la décennie 2010, pour remonter en 2020 et 2021 sous l’impact du Covid.

Dans ses premières analyses, la FAO estime que le conflit ukrainien pourrait entraîner une hausse supplémentaire de l’ordre de 7 à 13 millions de personnes en situation de sous-nutrition dès cette année, principalement en Asie-Pacifique et en Afrique au sud du Sahara.

Le risque est particulièrement élevé dans les pays qui sont à la fois importateurs de grains et d’énergie. Le double choc risque en effet de déstabiliser leurs balances de paiement en limitant leur capacité d’achat d’alimentation sur le marché international. Par ailleurs, la hausse des prix internationaux accroît dangereusement les coûts budgétaires des subventions aux prix au détail dans des pays comme l’Égypte ou l’Iran.

Les perspectives à moyen terme

Une première incertitude tient au fonctionnement des marchés internationaux, où les comportements stratégiques risquent d’aggraver la spirale inflationniste. C’est pourquoi tant la FAO que l’initiative européenne « Food and agriculture resilience mission » (FARM), annoncée par Emmanuel Macron lors du récent sommet du G7, appellent à accroître la surveillance de ces marchés.

Mais derrière les déclarations d’intention, on discerne mal les moyens d’action. L’Union européenne a démantelé ses moyens d’intervention et ne dispose d’aucun stock stratégique en matière alimentaire. Il n’existe pas au plan global de système de gestion concertée des stocks pour réguler les marchés.

Dans un tel contexte, les grands exportateurs sont tentés, à l’image de l’Argentine ou de la Russie de freiner ou bloquer une partie de leurs exportations en privilégiant leur marché domestique. La multiplication de ce type d’action ne peut qu’accentuer la tension internationale des cours.

Faute d’une régulation préventive, la seule action curative sera d’accroître les aides alimentaires d’urgence, qu’il faudra financer au prix fort, avec les risques de déstabilisation des marchés agricoles locaux.

Or, la voie la plus sûre pour enrayer la crise alimentaire passe par une relance de la production vivrière dans les pays du Sud qui ne peut s’opérer sans une protection forte des exploitations agricoles face aux marchés internationaux.