Que ce soit pour le secteur des véhicules électrifiés (consommateur de cobalt, lanthane, lithium, etc.), des catalyseurs ou des piles à combustible (consommateur de platine, palladium, rhodium, etc.), dans le secteur éolien (consommateur de néodyme, dysprosium, terbium, etc.), aéronautique civil (consommateur de titane) ou encore le solaire photovoltaïque (consommateur de cadmium, indium, gallium, etc.), l’ensemble des innovations développées pour réaliser la transition énergétique dépend de la disponibilité de certains minerais et de métaux raffinés.

Or la plupart de ces matières premières ont des marchés de petite taille, contrairement à ceux des métaux non ferreux (cuivre, aluminium ou nickel par exemple). Ils affichent en effet des productions en tonnes, centaines de tonnes et, plus rarement, milliers de tonnes. Ils sont d’autre part faiblement organisés, peu transparents, l’essentiel des transactions se réalisant de gré à gré sans bénéficier du support de structures de marchés financiers (comme le London Metal Exchange, par exemple).

Dans les années à venir, la diffusion à grande échelle des technologies y faisant appel pourrait créer, voire exacerber, des tensions sur les marchés de ces métaux. Avec une structure industrielle de marché oligopolistique et une concentration des réserves sur un nombre restreint de pays, le lithium offre, dans le contexte d’électrification du parc automobile mondial, un terrain d’étude propice. C’est ce que montre l’analyse que nous avons publiée en 2018 à ce propos, et dont cet article reprend certaines données.

Panorama du marché du lithium

Historiquement, le lithium est utilisé dans les industries du verre et de la céramique, les graisses lubrifiantes ou encore pour la production d’aluminium. Ses propriétés physiques sont recherchées : c’est l’élément solide le plus léger du tableau périodique et il a une bonne tenue à la température.

En plus d’être très léger, le lithium possède une très faible électronégativité, en faisant un matériel de choix pour les batteries qui permettent le stockage réversible d’énergie. Avec le développement des technologies Li-ion, il a ainsi trouvé un fort débouché dans ce secteur, que soit pour l’électronique portatif (téléphones ou ordinateurs portables notamment) ou plus récemment pour le véhicule électrique (VE).

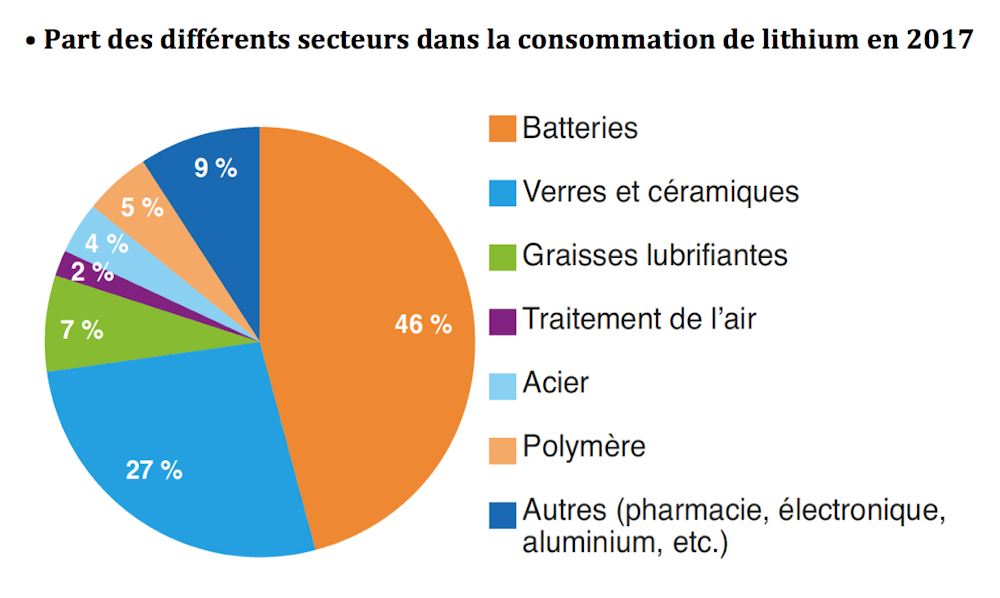

Le secteur des batteries représente aujourd’hui 46 % environ des volumes de lithium consommés, dont un tiers est dédié aux seuls usages liés aux véhicules électriques, selon l’Agence internationale de l’énergie.

On observe un taux de croissance positif ces dernières années pour tous les secteurs (exception faite du celui des graisses lubrifiantes). Dans le secteur des batteries, la hausse de la consommation de lithium est la plus forte, avec 20 % par an environ. Les plus grands importateurs et consommateurs de ce métal sont les pays les plus actifs dans le secteur de l’électronique (Chine, Corée du Sud, États-Unis en tête).

Le « triangle du lithium »

Si l’utilisation du lithium se concentre en Asie et aux États-Unis, la géographie minière est bien différente. En 2017, la production est estimée à 45 kt d’équivalent lithium (d’après les chiffres fournis par l’USGS et consolidés par les auteurs).

L’essentiel (environ 90 %) de la production de lithium brut provient de deux régions : l’Australie et le triangle du lithium en Amérique du Sud (Argentine, Bolivie, Chili, sachant que la Bolivie en fait partie sans produire de lithium). La région andine détient ainsi plus de 50 % des ressources mondiales estimées à 52,3 Mt (chiffre fourni et consolidé par les auteurs via des données agrégées de l’USGS, le BRGM et des sites de producteurs).

Toutefois, la géographie de la production primaire de lithium (saumure, roches) peut être différente de celle des bases chimiques (LiOH, Li2CO3, etc.) ou des produits utilisant les dérivés chimiques de ce métal.

Une étude menée en 2017 sur les flux internationaux de lithium illustre cette dynamique pour l’Australie et la Chine. Si le premier est le plus gros fournisseur de lithium primaire (sous forme de spodumène concentré), les procédés de raffinage sont effectués en Chine pour produire les bases chimiques. À l’inverse, le Chili exporte la très grande majorité du lithium produit sur son territoire sous forme transformée de carbonate de lithium.

Un marché segmenté

La production de lithium est historiquement contrôlée par un petit nombre d’acteurs américains (Albemarle et FMC) et chilien (SQM). Ces grands industriels sont des groupes du secteur de la chimie, de l’agroalimentaire (avec les engrais azotés), de la pharmacie ou du secteur minier. Pour ces trois acteurs, la part des revenus associés au lithium est en forte progression ces dernières années. En 2017, la part dans leurs chiffres d’affaires atteint 12 % pour FMC, 30 % pour SQM et 43 % pour Albermarle, selon les rapports annuels de ces entreprises. Plus récemment, deux compagnies chinoises majeures, Tianqi et Ganfeng (historiquement des transformateurs de lithium) ont aussi investi sur l’ensemble de la chaîne de valeur, et notamment dans l’extraction.

Si les trois grands acteurs historiques – FMC, SQM et Albemarle – détiennent encore aujourd’hui un peu plus de 50 % des parts du marché, les entreprises chinoises étaient, en 2016, à l’origine de près de 40 % de l’approvisionnement en lithium, dont une grande partie est consacrée à leur consommation domestique.

À l’échelle internationale, le marché du lithium est encore segmenté géographiquement entre un marché atlantique (Europe et États-Unis se fournissant majoritairement en Amérique du Sud) et un marché asiatique (la Chine ayant une production domestique et se fournissant majoritairement en Australie).

L’électrification du parc auto mondial

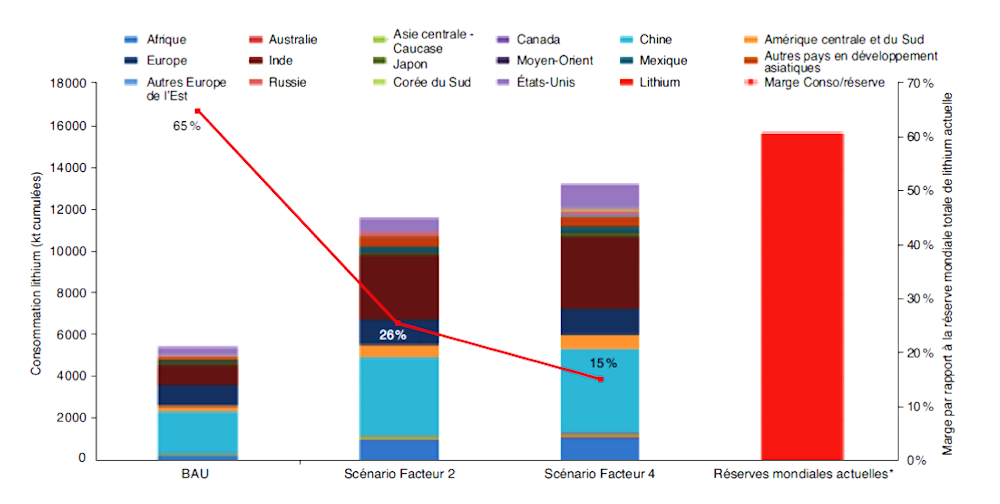

Dans le cadre de notre étude, nous avons développé trois scénarios d’électrification du secteur transport à l’échelle mondiale à l’horizon 2050.

Le scénario de référence (appelé « BAU » pour business as usual) poursuit la tendance actuelle sans qu’aucune nouvelle mesure ne soit adoptée dans le futur, tandis que les scénarios « Facteur 2 » et « Facteur 4 » enregistrent respectivement une division par deux et par quatre des émissions de CO2 directes dans le secteur du transport, par rapport au niveau de 2005. La flotte mondiale de VE à batteries (2 et 3-roues non inclus) devrait ainsi représenter entre 200 et 650 millions en 2050. La demande cumulée de lithium est ainsi estimée entre 6 et 13 millions de tonnes, selon le scénario considéré sur la période 2005-2050.

Cette demande est globalement tirée par les régions d’Asie (Chine et Inde) et par l’Europe, avec des parts respectives estimées à environ 30 %, 26 % et 10 % de la consommation totale. Cette forte consommation de la Chine et de l’Inde provient du déploiement des deux et trois roues électriques en plus des véhicules particuliers. Le continent africain n’est pas en reste, avec un poids non négligeable (environ 8 %) dans la consommation mondiale cumulée de lithium du fait du développement de cette filière électrique.

Ces scénarios tendent à montrer qu’une forte pénétration du véhicule électrique au niveau mondial (jusqu’à 75 % en 2050, tous véhicules confondus) pourrait engendrer une diminution marquée de la marge de sécurité d’approvisionnement en lithium (rapport entre la consommation cumulée de lithium entre 2005 et 2050 et les réserves actuelles évaluées à 16 Mt). La marge de sécurité se situe ainsi à 65 % pour le scénario de référence, et à moins de 15 % pour le scénario le plus contraignant (« Facteur 4 »).

En parallèle, le développement des batteries Li-ion (pour l’électronique portatif et pour la première phase de pénétration des VE) entretient une dynamique d’exploration et d’exploitation minière au niveau mondial. Cela a déjà eu pour conséquence une multiplication par 3 des ressources estimées entre 2000 et 2017, et une multiplication par 4 des réserves entre 2000 et 2017.

De multiples formes de vulnérabilités

Les dynamiques d’équilibre à long terme sur les marchés de matières premières nous apprennent toutefois que l’absence de criticité géologique ne permet pas d’occulter différentes formes de vulnérabilité, qu’elles soient économiques, industrielles, géopolitiques ou environnementales. Parmi elles, la concurrence entre les acteurs apparaît toute relative, malgré l’entrée de nouvelles entreprises sur le marché. Dès lors, la structure industrielle de la filière tend à montrer une criticité économique possible, en raison du faible nombre d’acteurs et de leur positionnement oligopolistique.

En outre, la volatilité des prix pourrait fragiliser les nouveaux entrants sur le marché et conduire à des nouveaux mouvements de consolidations (fusions et acquisitions) entre les acteurs. Toutefois cette volatilité des prix pourrait au final peu impacter l’aval de la filière associée à la production de batteries. En effet, la part du prix du lithium dans le coût global de fabrication d’une batterie automobile reste faible. En 2017, Bloomberg a ainsi calculé qu’un triplement du prix du lithium aurait pour conséquence une augmentation de seulement 2 % du prix des batteries, alors que ce chiffre monte à près de 13 % pour le cobalt.

La dynamique des prix observée à partir de 2004 avait suscité de nombreuses interrogations de la part des analystes sur une possible cartellisation du marché du lithium, à savoir la création d’une forme « d’OPEP du lithium »). Si la proximité géographique des acteurs du triangle du lithium est avérée, la proximité stratégique l’est beaucoup moins.

Cependant, les stratégies nationales, dans le triangle du lithium, resteront soumises à de très fortes incertitudes, entre ouverture économique et mise en place de politiques commerciales agressives. Dans les années à venir, il sera nécessaire d’observer les évolutions stratégiques de chacun de ces pays, et plus particulièrement de la Bolivie, étant donné leur part dans les réserves mondiales de lithium et leur capacité à jouer sur l’offre de production.

Enfin, la politique de la Chine et de ses entreprises sur la filière lithium, mais également sur le secteur des batteries, reste un élément clé de compréhension de ce marché dans le futur.