Fin mai, le parlement italien a approuvé une motion ouvrant la voie à l’émission de « mini-bots », des bons du Trésor de faible montant et sans date de remboursement, dont l’objectif premier serait de payer les arriérés de paiement de l’administration publique envers les entreprises privées.

Cette idée, promue par Claudio Borghi, l’un des économistes en chef de la Ligue, le parti d’extrême droite ministre de l'intérieur Matteo Salvini, n’est pas nouvelle. Elle a été relancée juste après le scrutin européen qui a vu la Ligue arriver en tête dans la péninsule. Faut-il donc y voir une provocation de plus du gouvernement italien pour montrer qu’il n’est pas disposé à se laisser dicter son comportement par Bruxelles, quitte à aller jusqu’à la sortie de l’euro après la menace de sanction pour déficit excessif ? Le peu de chances de voir cette initiative couronnée de succès le laisse en tout cas penser…

Les entreprises n’en veulent pas

En effet, les mini-bots pourraient circuler comme monnaie à la condition essentielle qu’elle soit acceptée par ceux que l’administration publique entend payer. C’est apparemment loin d’être le cas. Selon une enquête de la Confindustria, le Medef italien, les entreprises seraient les premières à ne pas en vouloir. Il paraît difficilement envisageable que ces dernières acceptent indifféremment les mini-bots au même titre que des euros, car cet instrument ne serait pas considéré comme de la monnaie légale au sens de la Banque centrale européenne. Le président Mario Draghi a été clair sur ce point : la seule monnaie à cours légal est la monnaie émise par la BCE, donc l’euro. Les mini-bots représenteraient avant tout de la dette italienne, ce qui les rend peu attractifs pour les entreprises compte tenu du risque souverain de la dette italienne.

Diverses formes de monnaie sans cours légal circulent déjà aujourd’hui en Italie : des cryptomonnaies, comme le bitcoin, ou des monnaies locales. Ces instruments monétaires sont librement acceptés par les acheteurs et vendeurs lors d’une transaction. L’absence de cours légal, qui n’entrave ni leur circulation ni leur diffusion, empêche toutefois de l’imposer dans les transactions. L’administration publique ne pourra ainsi pas forcer les entreprises à les accepter en paiement. Par exemple, ces monnaies sans cours ne permettent pas de régler ses impôts puisque le créancier, l’État, peut les refuser. Encore une raison qui n’incite pas à privilégier les mini-bots à l’euro.

La mauvaise monnaie ne chasse pas la bonne

En théorie, l’intérêt de ces derniers réside dans la capacité de l’État italien de court-circuiter le marché en réglant directement les entreprises avec de la dette. C’est intéressant tant que l’État peut, par ce biais, placer plus facilement et à un meilleur taux sa dette et/ou si les entreprises ont un besoin pressant de liquidités, ce qui est aujourd’hui moins le cas qu’auparavant.

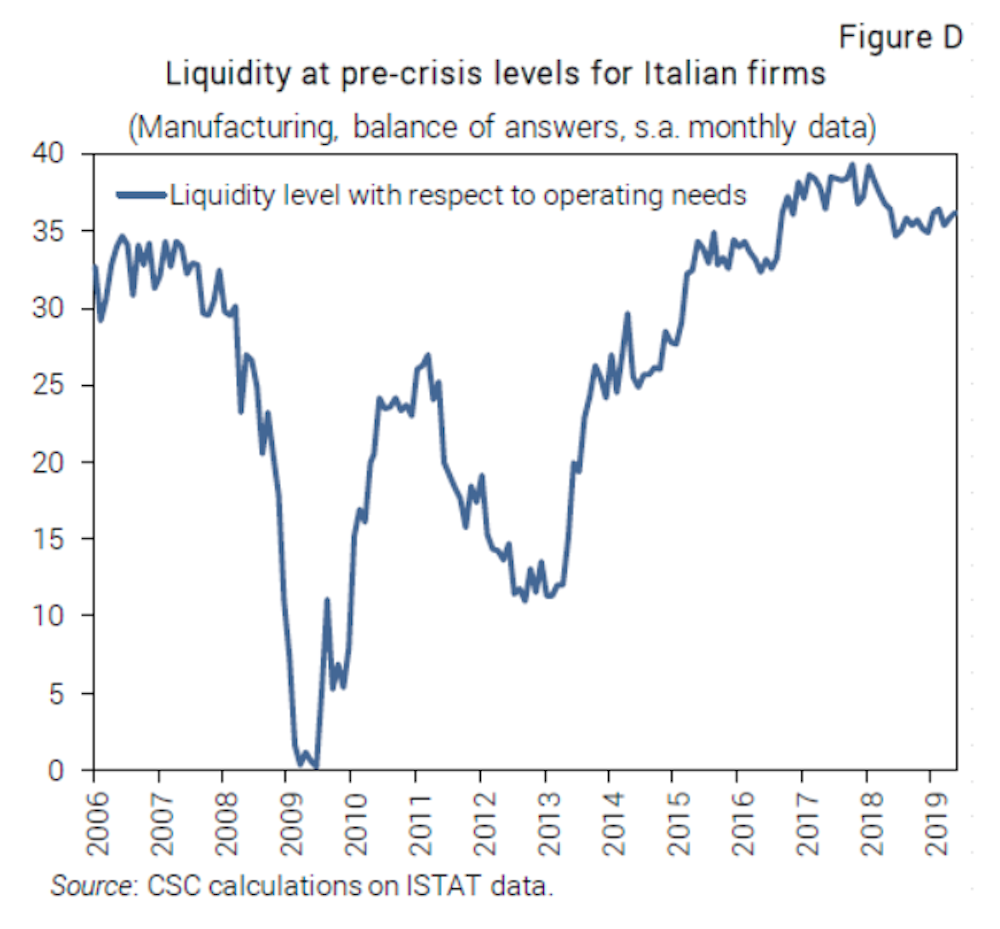

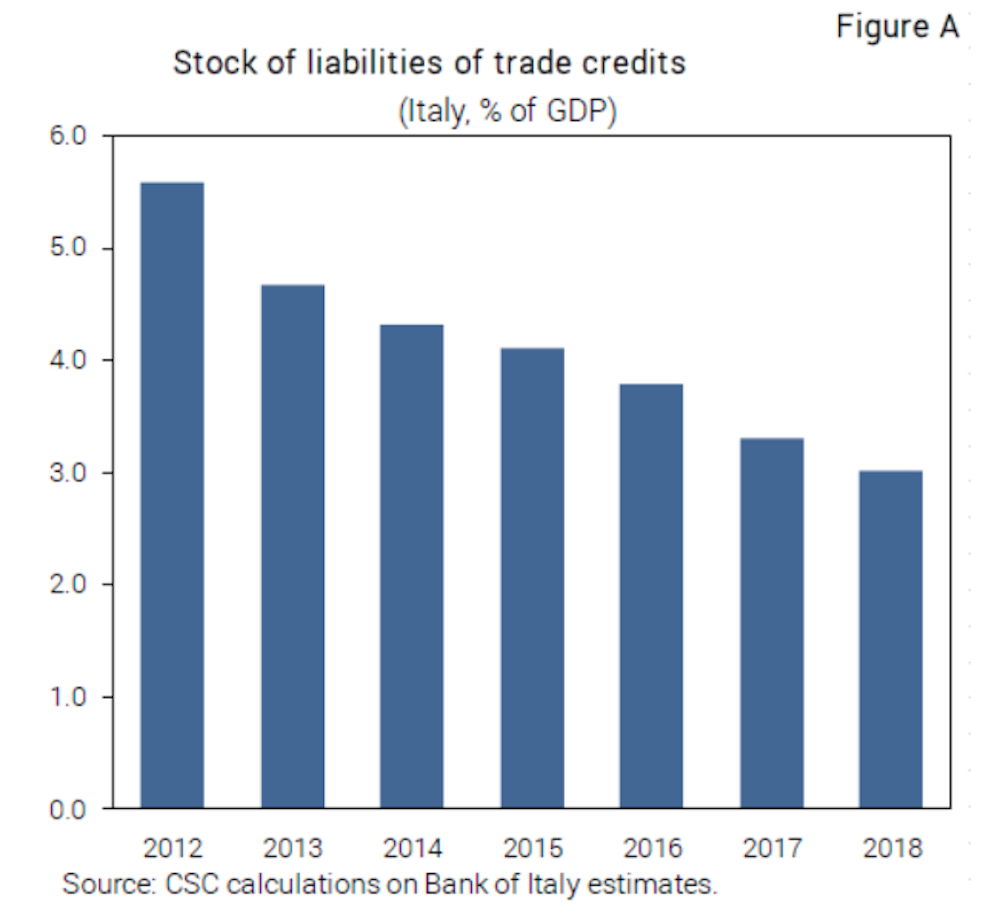

En réalité, l’émission mini-bots n’a d’intérêt que lorsque l’État a le moyen de les imposer dans les paiements grâce au cours légal. En outre, l’urgence des italienne est moins grave aujourd’hui qu’elle n’a pu l’être par le passé – 53 milliards d’euros aujourd’hui (environ 3 % du PIB) contre 90 milliards en 2012 (environ (5,5 %).

Le cas des mini-bots apparaît ainsi comme un beau contre-exemple de la loi de Gresham qui veut que « la mauvaise monnaie chasse la bonne ». Les mini-bots n’ont que peu de chances de s’imposer et de « chasser » l’euro. Ceci étant, le vote de la motion approuvant la création des mini-bots a eu au moins un impact certain, celui de peser sur le rendement de la dette italienne. Pour un pays dont la dette publique approche les 135 % du PIB, 400 milliards d’euros à lever par an et une charge d’intérêt de 65 milliards d’euros, il paraît peu judicieux d’inquiéter les investisseurs à l’heure où il est déjà sous le coup d’une procédure de sanction pour déficit excessif. Dans ces conditions, on ne voit vraiment pas l’intérêt, outre agiter un chiffon rouge politique dans le duel politique entre le gouvernement Salvini et Bruxelles, que représente l’émission de ces mini-bots.