Jan Horst Keppler est professeur d’économie à l’Université Paris-Dauphine PSL où il est directeur scientifique de la Chaire European Electricity Markets (CEEM) et co-directeur du Master Énergie, Finance, Carbone (EFC). Il est également conseiller économique senior à l’Organisation de coopération et de développement économiques (OCDE). Pour The Conversation France, il dresse un panorama de l’économie mondiale de l’énergie nucléaire, 10 ans après la catastrophe de Fukushima et 35 après celle de Tchernobyl.

The Conversation France : Comment le secteur du nucléaire a-t-il évolué ces dernières années ?

Jan Horst Keppler : Du point de vue de la construction de nouvelles centrales, il y a une dichotomie entre les pays de l’OCDE et de pays hors OCDE, où l’intérêt pour des nouvelles centrales reste entier. Les projets de réacteurs de génération III dans les pays de l’OCDE (Olkiluoto en Finlande, Flamanville en France, Vogtle aux États-Unis) ont pris des retards importants et leurs coûts sont nettement plus élevés que prévu. D’autres (comme en 2017, le site de Summer, aux États-Unis également) ont été abandonnés.

Il y a cependant aussi en Europe plusieurs projets sous étude dans les pays de l’Europe de l’Est (Pologne, République tchèque, Slovaquie, Bulgarie et Roumanie) et évidemment le projet Hinkley Point C d’EDF au Royaume-Uni, déjà en cours (mais qui prend du retard), avec un autre projet similaire à Sizewell en discussion avancée.

Il y a aussi dans plusieurs pays (notamment États-Unis, Royaume-Uni, Canada) une dynamique en faveur des small modular reactors (SMR), dont le développement est souvent financé par des investisseurs privés (par exemple, Terrapower de Bill Gates). Ce sont des réacteurs de taille petite ou moyenne de 30 MW à 300 MW environ, dont certains sont de 4e génération, donc des technologies autres que les réacteurs à eau pressurisée ou bouillante qui constituent les générations II et III.

TCF : Qui sont aujourd’hui les principaux acteurs ?

J.H.K. : Partout dans le monde, l’énergie nucléaire est portée par une coopération entre acteurs privés ou quasi privés et publics. Les spécificités de l’énergie nucléaire font que, nulle part, les nouveaux projets ne peuvent aboutir sans un soutien public et politique au moins implicite. Les Canadiens emploient d’ailleurs dans ce sens une jolie expression : le nucléaire nécessite une « licence sociale ».

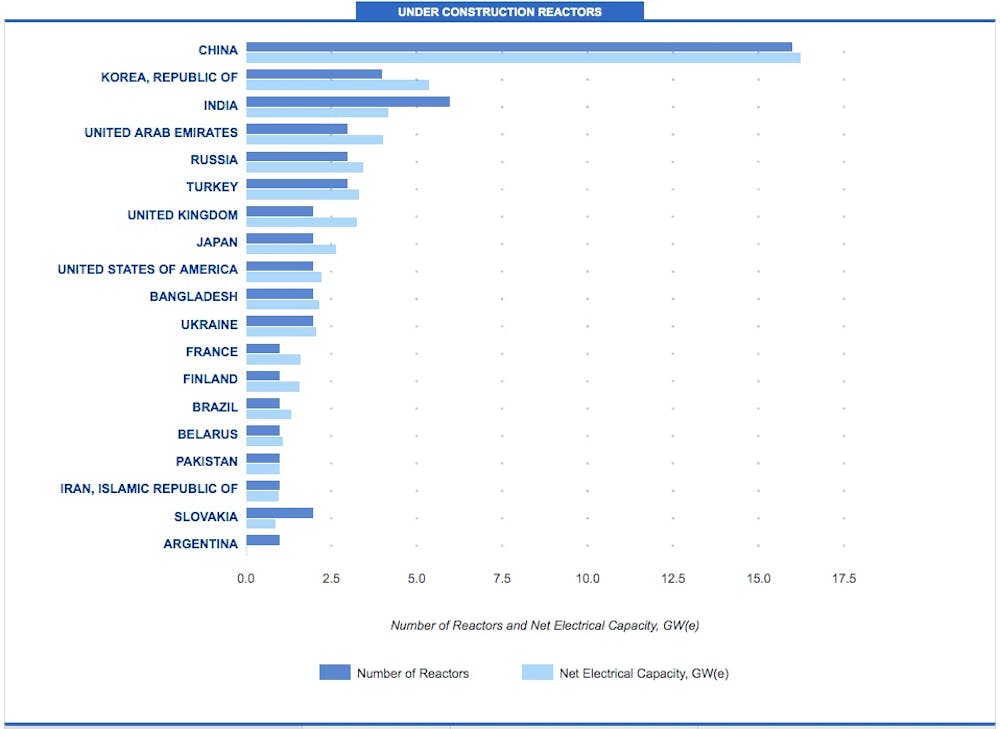

Dans les pays hors OCDE, la Chine et la Russie discutent avec plusieurs pays qui seraient de nouveaux entrants dans le nucléaire. Ils offrent des conditions de financement avantageuses et bénéficient du retour d’expérience de la continuité de leurs programmes domestiques de construction de nouveaux réacteurs.

TCF : Sur les quelque 50 centrales en construction actuellement dans le monde, seuls cinq projets sont aujourd’hui portés par des entreprises françaises (3 pour Areva et deux pour Framatome, filiale d’EDF). Peut-on parler de recul de la filière française, qui fut pourtant pionnière en matière d’énergie nucléaire ?

J.H.K. : Le mot recul n’est pas adapté. Certes, la génération d’ingénieurs français qui a porté la construction de centrales dans les années 1980-90 est aujourd’hui à la retraite et il n’existe pas aujourd’hui de programmes pour former les ingénieurs aux compétences qui leur permettraient de prendre la relève. La filière française n’est pas condamnée pour autant.

En 2018, Yannick d’Escatha, ex-administrateur général du Commissariat à l’énergie atomique, et Laurent Collet-Billon, délégué général pour l’armement jusqu’en juin 2017, avait appelé dans un rapport à lancer la construction de six nouveaux EPR (réacteur nucléaire de troisième génération). Un tel programme pourrait contribuer à relancer la filière en France en déclenchant la formation nécessaire et changer ainsi la donne de manière durable en Europe, tant les effets de seuil et les économies d’échelle sont essentiels dans ce secteur.

Actuellement, la France prépare une décision sur ces questions pour 2023 au plus tard. Une décision de lancer la construction de six nouveaux EPR pourrait relancer la filière française de manière décisive.

TCF : Quelles perspectives peut-on dresser à moyen et long terme ?

J.H.K. : Le nucléaire est en concurrence avec d’autres sources d’électricité. Il possède cet avantage énorme d’être capable de produire de larges quantités d’électricité décarbonée de manière prévisible et pilotable. Sa performance, en termes de sécurité et d’impacts sur la santé et l’environnement, depuis 70 ans reste excellente comparée à d’autres filières, même en tenant compte des accidents majeurs qu’elle a connus.

Des solutions efficaces existent pour les déchets radioactifs. Il n’y a pas eu de problème ces 50 dernières années malgré un stockage à ciel ouvert, souvent de manière décentralisée près des centrales. Les sites permanents prévus aujourd’hui, centralisés et fermés, tel le projet Cigéo en France, devraient en outre être plus sûrs.

Les perspectives du nucléaire en France, en Europe et dans le monde dépendent de deux facteurs décisifs : (a) le sérieux avec lequel les décideurs s’engagent dans la lutte contre le changement climatique ; l’éolien et le solaire PV ont fait des progrès importants en termes de coûts, mais on ne peut pas aujourd’hui décarboner des systèmes électriques (net zéro) avec les seules technologies intermittentes (ceci est sans parler d’autres contraintes telles l’utilisation des sols, etc.) et (b) la maîtrise des coûts de nouveaux projets nucléaires. Il y a donc un premier facteur externe, ou politique, et un second facteur interne au secteur nucléaire. La prochaine décennie sera décisive pour voir si ces deux facteurs déterminants s’aligneront.