La crise sanitaire que nous traversons est à la fois un choc de demande (les ménages ne consomment plus car les commerces sont fermés) et un choc d’offre (les entreprises ne produisent plus car elles sont fermées). Pour y faire face, les mesures mises en place par le gouvernement français sont essentiellement keynésiennes, partagées par les autres pays européens et cautionnées par un relâchement des contraintes budgétaires du traité de Maastricht.

Le keynésianisme est une école de pensée fondée par l'économiste britannique John Maynard Keynes. Pour les keynésiens, l'État a un rôle à jouer dans le domaine économique (notamment dans un cadre de politique de relance) car les marchés laissés à eux-mêmes ne conduisent pas forcément à l'optimum économique.

Parmi les nombreuses mesures annoncées, le président de la République Emmanuel Macron a annoncé quelques jours après le début du confinement un plan de 45 milliards d'euros pour soutenir les entreprises afin se prémunir contre la baisse des investissements, les difficultés de production et les faillites qui auraient pour conséquence la hausse du chômage.

Pour sa part, le recours au chômage partiel, utilisé également par l'ancien président de la République Nicolas Sarkozy en 2009, prend une ampleur inédite. Ce dispositif démontre une fois de plus sa pertinence tant sociale qu’économique, notamment parce qu'il s’adresse tant à la relance de l’offre que de la demande.

C’est en effet un remède pertinent pour trois raisons essentielles :

Il garantit un revenu à tous les salariés privés de leur travail, invitant ainsi à la reprise de la consommation dès que la crise sanitaire sera maîtrisée.

Il garantit par ailleurs aux entreprises la reprise de la production (elle-même appuyée par le retour de la consommation).

Enfin, il offre l’opportunité aux entreprises de considérer leurs ressources humaines au-delà du seul coût qu’elles représentent : ce sont des compétences qui leur garantissent une reprise de l’activité le plus efficacement possible, appuyée par des ordonnances qui viennent ajuster le droit du travail jusqu’à la fin de l’année 2020.

Une hausse de la dette potentiellement risquée

Face à ces mesures d’ampleur exceptionnelle, les gouvernements européens n’ayant pas la trésorerie nécessaire au financement de la relance, émettent des bons du trésor et accroissent le montant de leur dette.

Dans le cas de la France, le ministre de l'Économie Bruno Le Maire a d’ailleurs averti dès le 17 mars d'une dégradation des finances publiques au-delà des 100% du PIB, ce qui pose le débat de la soutenabilité de la dette publique dans l’après-crise.

Car débat il y a, les experts ne s’accordant pas sur le seuil maximal de dette qui constituerait en théorie un risque économique : si certains l'établissent autour de 90 % du PIB, d’autres soulignent que cet indicateur est incomplet et déresponsabilisant, préférant étudier l’endettement public au regard des recettes de l’État, avec un rapport de 1 à 5 pour être soutenable.

{kind=link}

En revanche, il y a unanimité sur l’existence d’un risque d’effet d’éviction sous-jacent à une relance budgétaire financée par de la dette, également appelé « théorème de Barro-Ricardo ». Précisément, jusqu’à un certain seuil, la dette publique est neutre sur les décisions de consommation des ménages et d’investissement des entreprises.

La relance budgétaire, quelle qu’en soit alors sa forme – baisse des impôts, augmentation des aides sociales ou plus globalement dépenses publiques – a un effet multiplicateur sur l’économie, permettant un accroissement de la demande plus que proportionnelle aux injections financières initiales de l’État.

Mais lorsque le seuil de la dette publique est dépassé, les ménages et les entreprises sont soucieux de l’avenir et s’interrogent sur la soutenabilité d’une politique de relance qu’ils peuvent juger trop coûteuse.

Craignant que le gouvernement décide de réajuster ses finances en réaugmentant les impôts par exemple, les ménages et les entreprises anticipent et substituent consommation et investissement par de l’épargne : la demande n’est alors plus redynamisée par le multiplicateur.

C’est l’effet d’éviction, et la dette crée encore plus de déficit et de dette, car la demande ajoutée par les injections de l’État vient alors en substitution, plutôt qu’en complément, de la demande normale.

Ce que la crise de 2008 nous a appris

Après la crise de 2008, le chômage a créé un choc de demande, faisant nettement ralentir la consommation des ménages, l’investissement des entreprises, et les exportations. Le remède est alors purement keynésien et le célèbre multiplicateur permettra notamment à la France de maintenir son niveau de consommation, même au plus fort de la crise en 2010.

Mais la crise va durer et la dette créée par les États pour soutenir leurs économies nationales va être jugée insoutenable : les mesures de relance ne pouvant être que conjoncturelles, l’austérité va revenir très rapidement sur le devant de la scène obligeant les gouvernements européens à resserrer les cordons de la bourse.

Dans ce cadre, la croissance économique française mettra du temps à atteindre un niveau satisfaisant, et les espoirs du président de la République de l'époque, François Hollande, seront déçus en la matière. Ses « 60 engagements pour la France », en mixant rigueur et relance, auront du mal à contenir l’effet d’éviction propre à l’Union européenne.

En effet, suite aux manipulations d’informations de la Grèce annoncées en 2010 par son premier ministre, l’Europe a accentué son attention portée aux indicateurs de Maastricht, considérés comme les conditions nécessaires à la stabilité de l’Union et de sa monnaie.

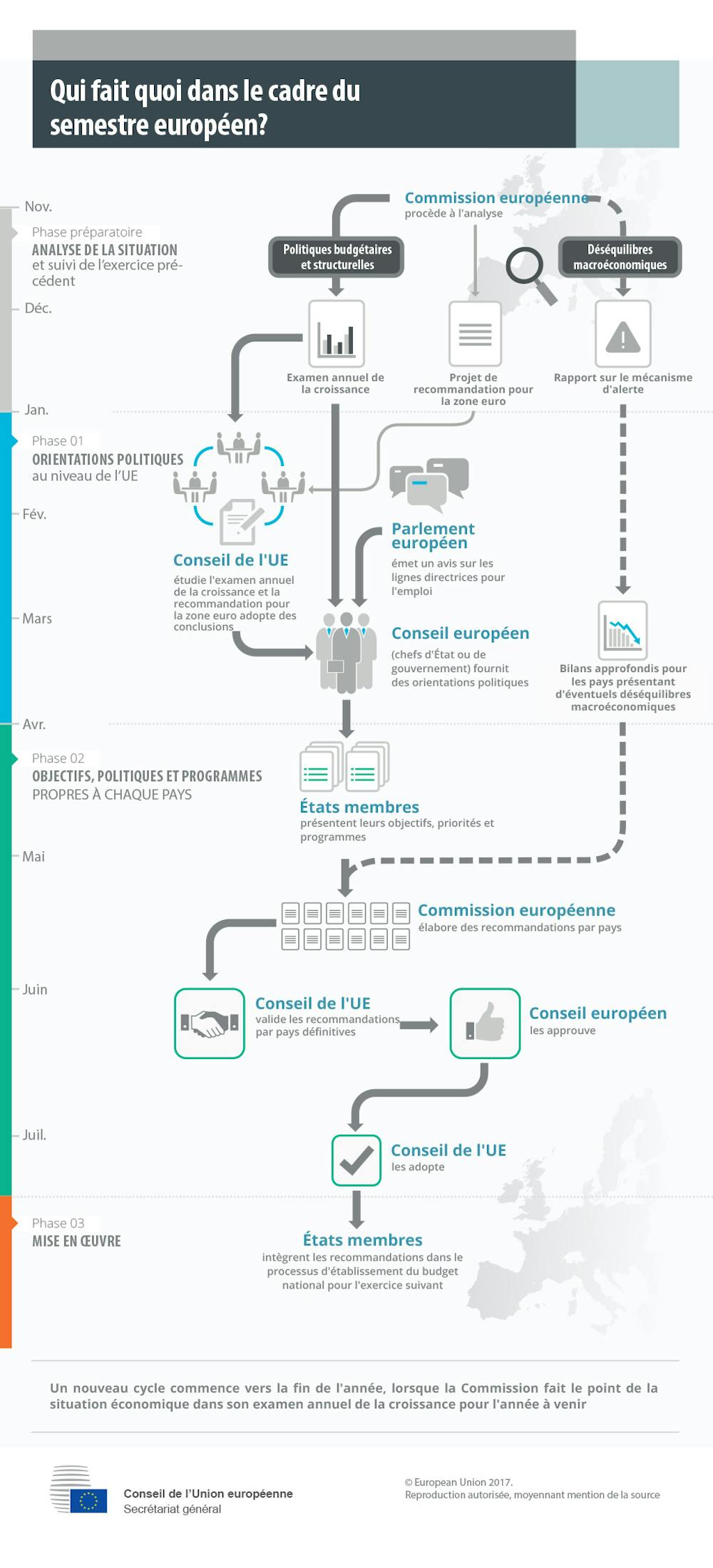

Le Semestre européen a alors été créé afin de valider les orientations de politiques budgétaires des pays européens membres de la zone euro.

En recalant régulièrement les budgets proposés par les États comme celui de l’Italie en 2018, cet organisme va durablement ancrer dans l’inconscient collectif le débat sur les montants de dettes publiques.

Il va également influencer la perception des ménages et des entreprises quant au bien-fondé des politiques de relance mises en œuvre par François Hollande.

Limiter l’effet d’éviction « quoi qu’il en coûte »

À ce jour, la manière dont les États et les institutions européennes gèrent la crise provoquée par le Covid-19 semble tenir compte des erreurs de gouvernance économique du passé.

L’enjeu est immense et déjà des économistes alertent d’un possible impôt « coronavirus », comme Jean-Marc Daniel, professeur à ESCP, lors de son passage dans l’émission C dans l’air du 28 mars dernier.

Pour limiter l’effet d’éviction après cette crise exceptionnelle, les règles budgétaires ont été mises de côté le 20 mars dernier avec le consentement de toute la zone euro. Le Mécanisme européen de stabilité, le dispositif de gestion des crises financières de la zone euro adopté en 2012, pourrait être mobilisé pour les États les plus fragilisés comme l’Italie.

Pour sa part, la Banque centrale européenne (BCE) est rapidement entrée en scène, assurant aux États le rachat des titres de dette par une opération d’open market de 750 milliards d’euros nécessaire au financement des mesures exceptionnelles prises par les pays. Cette opération consiste en une intervention de la banque centrale sur le marché monétaire par des achats et des ventes de titres en échange de liquidités.

Les autorités monétaires européennes mobilisent ainsi les mêmes outils que lors des différentes crises, outils qui semblent avoir atteint leurs limites. C'est pourquoi de nouvelles pistes émergent dans le débat, à l'image de « l’hélicoptère monétaire » qui consiste à distribuer directement de l'argent aux consommateurs et aux entreprises.

Read more: L’hélicoptère monétaire, le dernier recours des politiques économiques ?

On pourrait aussi imaginer que l'annulation pure et simple des dettes, de l’État comme celles des entreprises privées, soit envisagée. Il n'y a que peu de chance toutefois qu'une telle mesure soit adoptée. En effet, comme l’avait dit Emmanuel Macron en avril 2018, lors d’une visite au centre hospitalier universitaire (CHU) de Rouen, « il n’y a pas d’argent magique ». Un moratoire, c’est-à-dire une pause dans les remboursements des emprunts semblerait plus opportun.