Pemberantasan korupsi, kolusi, dan nepotisme adalah salah satu tuntutan Reformasi pada 1998. Namun, hingga kini korupsi tetap menjadi penyakit kronis Indonesia.

Selama 20 tahun terakhir, pemerintah melakukan berbagai langkah reformasi birokrasi, termasuk dalam pengelolaan keuangan daerah, untuk meminimalkan ruang korupsi di lingkup pemerintah daerah (pemda).

Saya bersama promotor saya Dr. Blane Lewis melakukan riset tentang kualitas pengelolaan keuangan daerah dan tingkat korupsi pada 2019-2020. Riset ini sudah terbit di jurnal “Public Administration and Development”.

Riset kami menunjukkan bahwa bahwa reformasi pengelolaan keuangan daerah tidak serta-merta menurunkan korupsi di Indonesia.

Tata kelola uang dan korupsi

Melalui riset yang kami lakukan, kami mencari tahu dampak reformasi pengelolaan keuangan daerah terhadap tingkat korupsi di lingkup pemerintah kabupaten/kota.

Penelitian ini adalah yang pertama kali mengkaji hubungan sebab-akibat antara dampak pengelolaan keuangan daerah pada tingkat korupsi.

Kami secara khusus menyoroti korupsi pemda karena sejak era otonomi daerah pada 2001, kabupaten/kota bertanggung jawab untuk menyediakan layanan dasar bagi masyarakat.

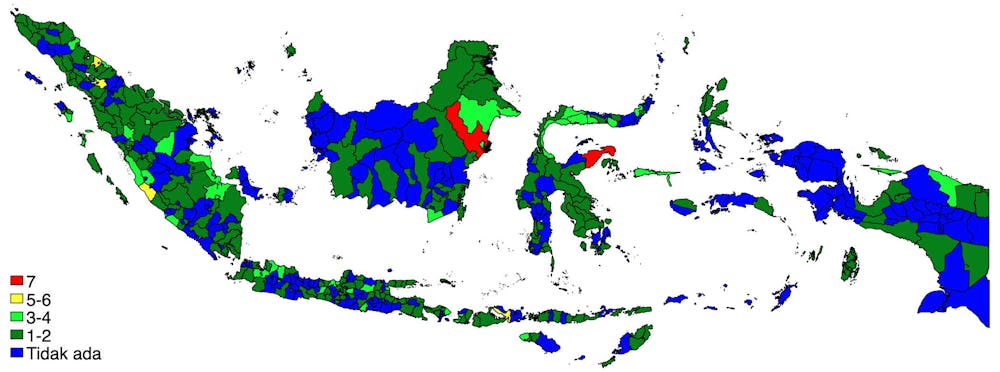

Penelitian kami mencakup seluruh 508 kabupaten/kota selama tahun 2005 hingga 2016.

Tahun 2005 menjadi tahun awal karena tahun tersebut menandai dikeluarkannya standar akuntansi pemerintahan (SAP) dan dimulainya pemilihan kepala daerah (Pilkada) langsung.

Secara garis besar, kami mengukur dua variabel, yaitu tingkat korupsi dan kualitas pengelolaan keuangan.

Kami berusaha mencari tahu sejauh mana kualitas pengelolaan keuangan mempengaruhi tingkat korupsi di daerah.

Untuk mengukur tingkat korupsi daerah, kami menggunakan jumlah kasus korupsi yang sudah divonis bersalah (dan berkekuatan hukum tetap) yang melibatkan anggota eksekutif atau legislatif daerah.

Kami mengukur kualitas pengelolaan daerah menggunakan opini audit Badan Pemeriksa Keuangan (BPK) atas Laporan Keuangan Pemerintah Daerah (LKPD).

Setiap tahun, BPK memeriksa laporan keuangan daerah, lalu mengeluarkan penilaian dalam empat peringkat.

Selain kedua variabel utama ini, kami juga melibatkan sejumlah karakteristik daerah sebagai variabel, seperti jumlah penduduk, luas wilayah, dan angka kemiskinan.

Salah satu tantangan utama dalam penelitian ini adalah mengidentifikasi hubungan sebab-akibat antara tingkat korupsi dan kualitas pengelolaan keuangan daerah - apakah kualitas pengelolaan yang buruk menyebabkan angka korupsi meningkat.

Hubungan sebab-akibat ini sangat mungkin terjadi sebaliknya: tingkat korupsi yang tinggi bisa saja mendorong sebuah daerah untuk tidak mengupayakan perbaikan pengelolaan keuangan daerah.

Untuk memastikan ada-tidaknya hubungan ini, kami menggunakan satu variabel lagi, yaitu jarak dari ibu kota kabupaten/kota tersebut ke Jakarta.

Daerah yang lebih jauh dari Jakarta diperkirakan lebih rentan terhadap korupsi karena keterbatasan kapasitas Komisi Pemberantasan Korupsi (KPK) dalam mengawasi seluruh kabupaten dan kota di Indonesia. Walaupun mempunyai kewenangan di seluruh wilayah, KPK hanya berkantor di Jakarta, dan tidak mempunyai perwakilan di daerah.

Dengan menggunakan jarak ke Jakarta sebagai variabel, analisis yang kami lakukan menunjukkan bahwa pengelolaan keuangan daerah yang lebih baik ternyata tidak berdampak pada tingkat korupsi.

Mengapa demikian?

Hasil penelitian kami menunjukkan bahwa upaya reformasi pengelolaan keuangan daerah selama dari tahun 2005 hingga 2016 belum berhasil mengurangi korupsi di daerah.

Untuk menjelaskan tentang kegagalan reformasi keuangan daerah ini, diperlukan studi yang lebih spesifik.

Untuk sementara, ada dua hal menurut kami yang mungkin menjadi penyebab.

Pertama, warga tidak mau atau tidak mampu menggunakan informasi keuangan yang lebih baik untuk menuntut pertanggungjawaban dari pejabat publik.

Sampai saat ini, akses publik ke informasi keuangan daerah yang spesifik masih sangat terbatas.

Bahkan kalaupun ada akses, tidak mudah bagi publik untuk memahami informasi keuangan tersebut dan mengidentifikasi praktik-praktik korupsi.

Kedua, audit tahunan yang dilakukan BPK pada laporan keuangan pemerintah daerah bisa jadi belum mengukur kualitas reformasi yang dilakukan.

Berbagai kasus korupsi yang terjadi di daerah dengan nilai baik dari BPK juga menunjukkan kecenderungan ini: daerah dengan hasil audit BPK yang baik belum tentu bebas dari korupsi.

Contoh yang paling sering terjadi adalah tindak pidana korupsi karena kasus suap atau gratifikasi, seperti yang baru-baru ini melibatkan Menteri Sosial Juliari Batubara, Bupati Talaud Sri Wahyuni Maria Manalip, Bupati Mesuji Khamami, Bupati Klaten Sri Hartini, dan Walikota Cimahi Ajay Muhammad Priatna.

Kasus-kasus suap ini hampir mustahil terdeteksi dalam audit BPK karena seluruh transaksi bukan menjadi bagian dari laporan keuangan pemda yang menjadi obyek audit BPK.

Read more: Dua kejanggalan aturan ekspor benur dan indikasi oligarki dalam kasus dugaan korupsi Edhy Prabowo

Yang dapat dilakukan

Ada beberapa langkah cepat untuk menindaklanjuti temuan penelitian ini.

Pertama, transparansi keuangan daerah perlu ditingkatkan dan disajikan dengan lebih sederhana.

Selama ini, Kementerian Dalam Negeri dan Kementerian Keuangan sudah mewajibkan pemerintah daerah untuk mempublikasikan Anggaran Pendapatan dan Belanja Daerah (APBD), realisasi APBD, LKPD, dan beberapa dokumen pendukung pada situs resmi.

Akan tetapi, seluruh dokumen ini pada umumnya disajikan sebagai satu dokumen utuh sehingga tidak mudah dipahami oleh masyarakat umum.

Dokumen ini perlu disajikan dengan lebih sederhana dan interaktif, agar masyarakat bisa turut mencermati dan mengawal proses perencanaan, pelaksanaan, dan pertanggungjawaban APBD.

Kedua, masih terkait transparansi, mempublikasikan laporan hasil pemeriksaan (LHP) BPK atas LKPD.

LHP ini berisi informasi tentang temuan potensi kerugian negara dan ketidakwajaran pengelolaan keuangan daerah, jika ada.

Akses publik ke LHP ini akan membantu proses penegakan hukum karena masyarakat bisa membantu mengawasi tindak lanjut atas temuan tersebut.

Dalam jangka panjang, pemerintah pusat perlu memfokuskan reformasi pengelolaan keuangan daerah pada aspek-aspek yang rawan korupsi, seperti penanganan kegiatan swakelola, perjalanan dinas, dan pengadaan langsung.

Selain itu, BPK perlu semakin memperkuat kapasitas auditor yang menangani pemeriksaan atas LKPD.

Melakukan audit atas ribuan kegiatan dan jutaan transaksi sangat tidak mudah, sehingga diperlukan kemampuan auditor dan prosedur audit yang efektif untuk dapat mengidentifikasi potensi praktik korupsi di daerah.