{kind=link}

Depuis les années 1970 et l’apparition du conteneur, les économies mondialisées sont devenues fortement dépendantes du transport maritime pour leurs échanges commerciaux. En 2021, les compagnies ont transporté 11 milliards de tonnes de marchandises à travers les mers du globe, soit le double par rapport à 2002. Au total, on dénombre aujourd’hui plus de 500 compagnies maritimes qui arment environ 5900 porte-conteneurs, pour une capacité de transport totale de 27 millions de conteneurs dits EVP (équivalent vingt pieds – unité de mesure standardisée des conteneurs maritimes). En 1979, la capacité totale de transport des porte-conteneurs était de 264 000 EVP contre plus de 22 millions aujourd’hui.

En parallèle, le paysage concurrentiel a également fortement évolué avec une forte concentration des acteurs. À la fin des années 1970, les 10 principales compagnies maritimes ne représentaient que 28 % de ces capacités, contre 84 % aujourd’hui.

Dans les années 1980, les compagnies maritimes étaient encore des opérateurs régionalisés. Leurs navires ne naviguaient pas sur l’ensemble des mers du globe. Le conteneur a permis le développement du commerce international, initiant l’industrialisation de l’Asie orientale et de son moteur chinois. Les besoins de transport de marchandises manufacturés entre les continents se sont alors accentués et la concurrence entre les compagnies maritimes s’est, dans le même temps, exacerbée.

Des acteurs marginaux hors du top 10

Pour répondre à la demande croissante, les compagnies maritimes ont dû élargir leurs offres de services et venir s’implanter dans de nouveaux ports, venant concurrencer des opérateurs locaux. Dans ce contexte, les plus petites compagnies maritimes ont eu tendance à disparaitre.

Désormais la majorité des navires sont aux mains d’une poignée de compagnies. Dans le tableau qui informe sur le top 10 des compagnies maritimes en capacité de transport, nous pouvons observer que près de 60 % des capacités de transport sont aujourd’hui contrôlées par seulement 4 compagnies maritimes (Maersk, MSC, CMA-CGM et COSCO), le top 10 contrôlant 84 % des capacités. Au-delà de ce top 10, les parts de marché des compagnies maritimes sont relativement marginales.

[Plus de 85 000 lecteurs font confiance aux newsletters de The Conversation pour mieux comprendre les grands enjeux du monde. Abonnez-vous aujourd’hui]

Dans un premier temps, les compagnies maritimes se sont organisées en alliance pour leur permettre d’atteindre une taille critique. Ces différents liens entre acteurs se sont remodelés au fil des années mais depuis 2019, il en existe 3 principales : 2M, Ocean Alliance et The Alliance (cf figure 1) qui regroupent les 9 premiers armements mondiaux.

Aujourd’hui, 84 % du marché mondial du transport maritime de conteneurs est donc contrôlé par 9 opérateurs associés au sein de 3 alliances.

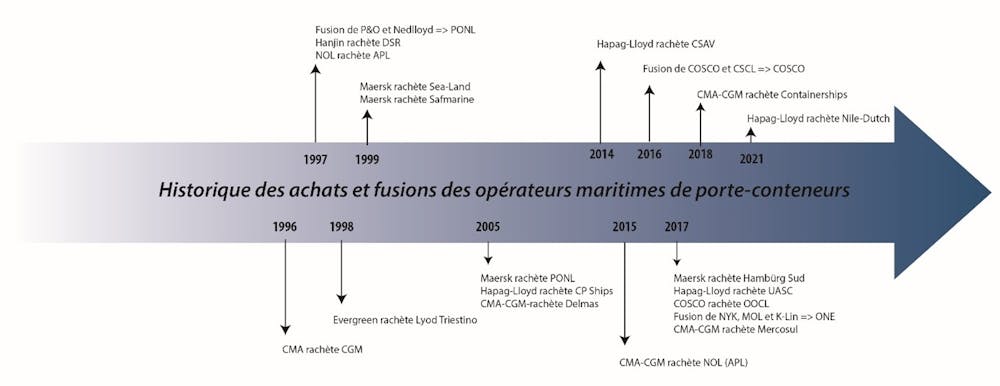

En parallèle, on a assisté à un mouvement de rachats et de fusions entre les compagnies maritimes. La première opération d’envergure est à mettre à l’actif de la CMA qui a racheté son compatriote français, la CGM en 1996 pour devenir la CMA-CGM. Les achats et fusions furent nombreux et la tendance s’est tout particulièrement accélérée en 2014 (rachat de CSAV par Hapag-Lloyd, NOL par CMA-CGM en 2015, Hamburg-Süd par Maersk en 2017, etc.).

Il existe également des opérations de fusions entre compagnies d’un même pays pour maintenir une taille critique et de peur de se faire absorber par une compagnie étrangère (fusion des chinois COSCO et China Shipping en 2016 ou encore des japonais NYK, K-Line et MOL en 2017 devenant ONE).

On peut parler donc parler d’un oligopole dans le transport maritime, qui a été validé par les autorités de la concurrence chinoises, américaines et européennes. À l’image des « big-pharma », on peut les qualifier de « big opérateurs ». En conséquence, la dépendance à ces quelques opérateurs pour les chargeurs est très forte.

Passée la pandémie du Covid-19, le transport maritime a rebondi et les taux de fret ont été historiquement élevés. Ces prix élevés ont été portés par la reprise, voire l’explosion, de la demande et la congestion des ports. Les principales compagnies maritimes de porte-conteneurs ont ainsi réalisé des bénéfices records. Par exemple, CMA-CGM a été en 2022, l’entreprise française la plus rentable avec un bénéfice de 23 milliards d’Euros. Ces grands armateurs ont profité de l’augmentation des taux de fret moyens mais également de la concentration des capacités de transport et de leurs alliances partenariales.

Aujourd’hui, les taux de fret semblent revenir à des niveaux plus proches de la normale en raison du ralentissement des échanges mondiaux de biens manufacturés.

Des porte-conteneurs de plus en plus gigantesques

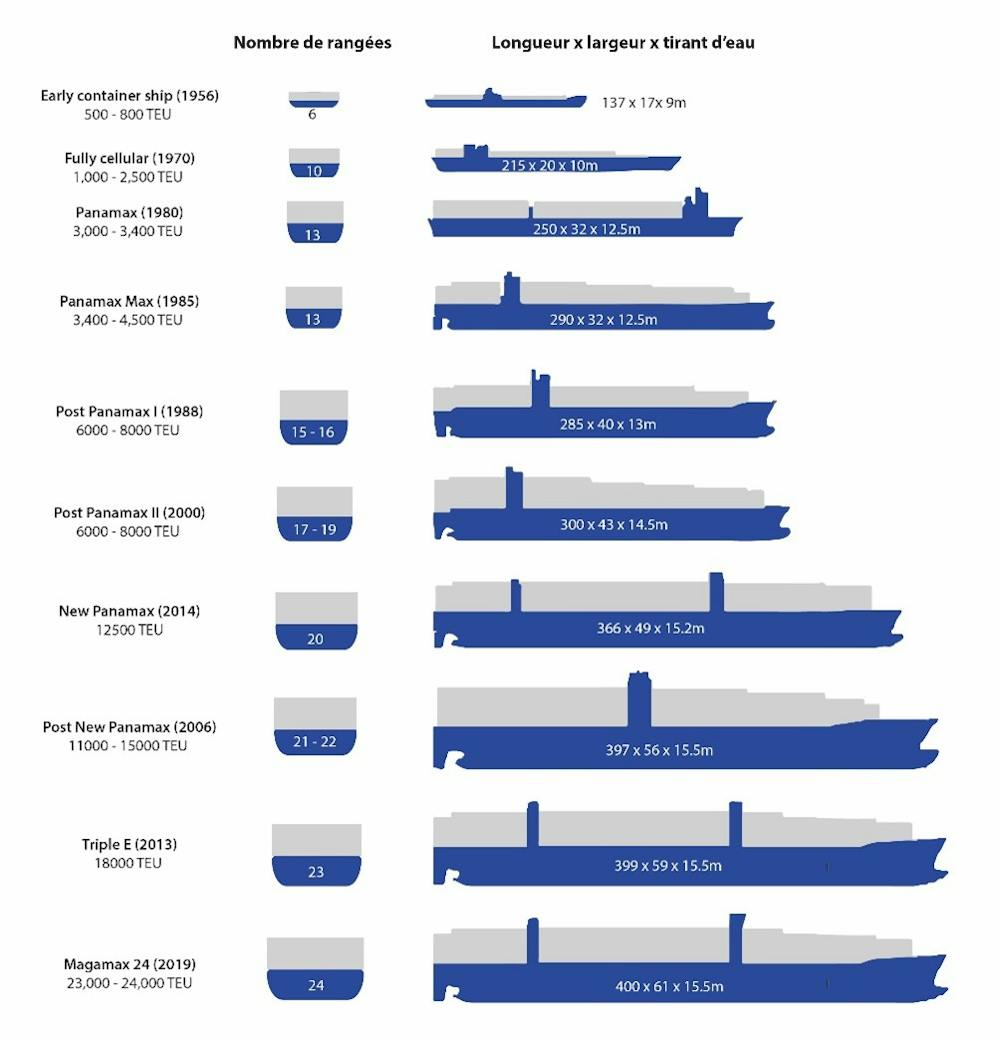

Pour répondre à la demande croissante, les compagnies se sont également lancées dans l’acquisition de nouveaux navires et la construction de porte-conteneurs de plus en plus grands. La taille des porte-conteneurs a ainsi doublé depuis 2014, passant d’une capacité maximale de transport de 12 000 EVP à 24 000 EVP pour les derniers navires en circulation. Ces géants des mers, mesurant jusqu’à 400 mètres de long, ont permis aux compagnies maritimes de réaliser des économies d’échelles et, sur le temps long, de diminuer les coûts du transport maritime.

Avec les progrès en ingénierie navale, il semble que les limites peuvent encore être repoussées. La croissance des navires va plus vite que la capacité d’aménagement des ports. Au final, la limite sera fixée par celles des ports à les accueillir.

Certains ports majeurs, qui font l’objet de nos récentes recherches, rencontrent des difficultés pour l’accueil de ces géants des mers (tirant d’eau insuffisant, portiques trop petits, etc.). Pour rester dans la course dans l’accueil de ces navires, ce qui signifie être connecté aux grandes routes commerciales internationales et donc aux principaux marchés de consommation et de production mondiaux, plusieurs doivent aujourd’hui entreprendre d’importants travaux. Mais ces travaux peuvent s’avérer déjà obsolètes ou insuffisants au moment de leur livraison, comme l’approfondissement de l’Elbe à Hambourg qui ne permettra finalement pas d’accueillir les plus gros navires à pleine charge.