Souvent accusé d’être un pari sur la mort, le viager souffre d’une image dépréciée. Or, son potentiel économique et financier est élevé. En forte période d’inflation qui voit augmenter le risque de paupérisation de certains seniors et dans le contexte de la réforme des retraites à venir, le viager pourrait venir compléter les pensions des seniors en mobilisant leurs richesses immobilières.

Mieux accompagné par la puissance publique, il pourrait même participer au développement local voire à la re-territorialisation de la politique vieillesse en réinjectant des liquidités dans la consommation des territoires.

Déjà présent sous l’Empire romain, le viager est un produit immobilier ancien. Sa pratique reste toutefois aujourd’hui assez marginale par rapport aux ventes immobilières classiques (moins de 1 %). Contracté entre un vendeur senior et un acheteur plus jeune, il repose sur le double principe d’une somme initiale (le bouquet) payée en une fois au vendeur, qui peut décider ou non de garder l’usufruit de son logement, puis d’une rente mensuelle qui lui est versée jusqu’à son décès.

Un marché très concentré malgré la dispersion géographique des actifs concernés

La France est un pays majoritairement de propriétaires, dont une part importante est constituée de seniors. Les retraités possèdent à ce titre au niveau national 1 060 milliards d’euros d’actifs immobiliers, pour une valeur totale du parc de logements estimée en France à 5 600 milliards d’euros.

[Près de 80 000 lecteurs font confiance à la newsletter de The Conversation pour mieux comprendre les grands enjeux du monde. Abonnez-vous aujourd’hui]

Ce potentiel devrait constituer une manne importante pour le marché du viager, permettant un transfert progressif de la propriété aux plus jeunes générations. Or, le marché effectif du viager atteint péniblement les 2,5 milliards d’euros ; soit 0,25 % seulement de la richesse immobilière des retraités, et 0,04 % de la richesse immobilière française totale. Si en outre les plus gros marchés comme Paris et les départements de la petite couronne exploitent très modestement 0,5 % de leur potentiel viagérisable, beaucoup de départements ne franchissent même pas le seuil du millième (soit 0,1 %).

Une réalité paradoxale

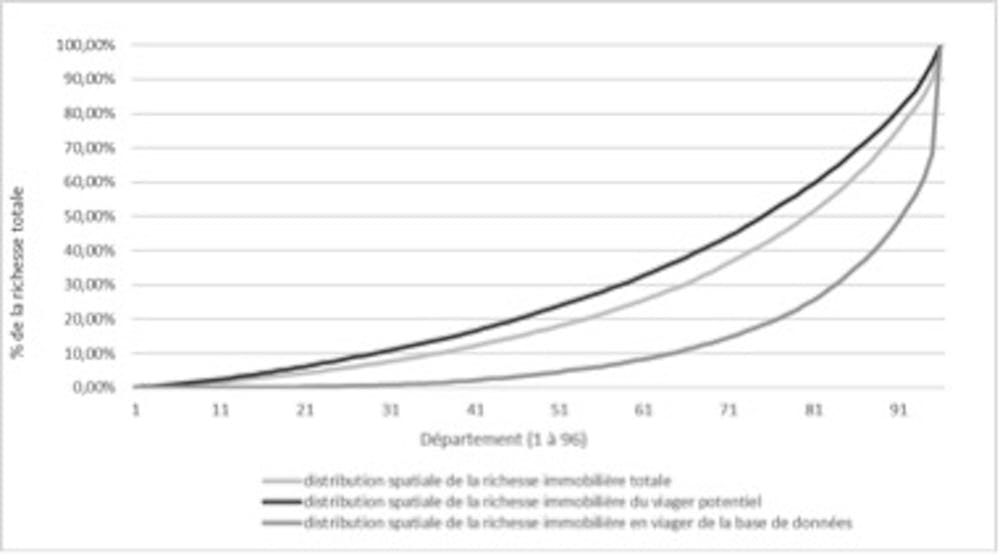

La concentration territoriale du viager et son sous-développement général constituent une réalité paradoxale. Lorsqu’on analyse la distribution spatiale du patrimoine immobilier des retraités, il apparaît comme plus homogènement réparti que la richesse immobilière totale. Pourtant la richesse effectivement viagérisée s’avère, elle, particulièrement concentrée. Ainsi, les cinq départements où le viager est le plus développé représentent 50 % du marché national (Paris pesant 32 % à lui seul), alors que les 65 départements où il est le moins développé peinent à atteindre 10 % en cumulé. Autrement dit, le marché du viager effectif est disproportionnellement concentré.

Le graphique présente la structure de la richesse immobilière en commençant par les départements les moins dotés et en finissant par les plus dotés (100 % de la richesse nationale sont atteints au 96e département).

Un fort potentiel de rentabilité sous-exploité

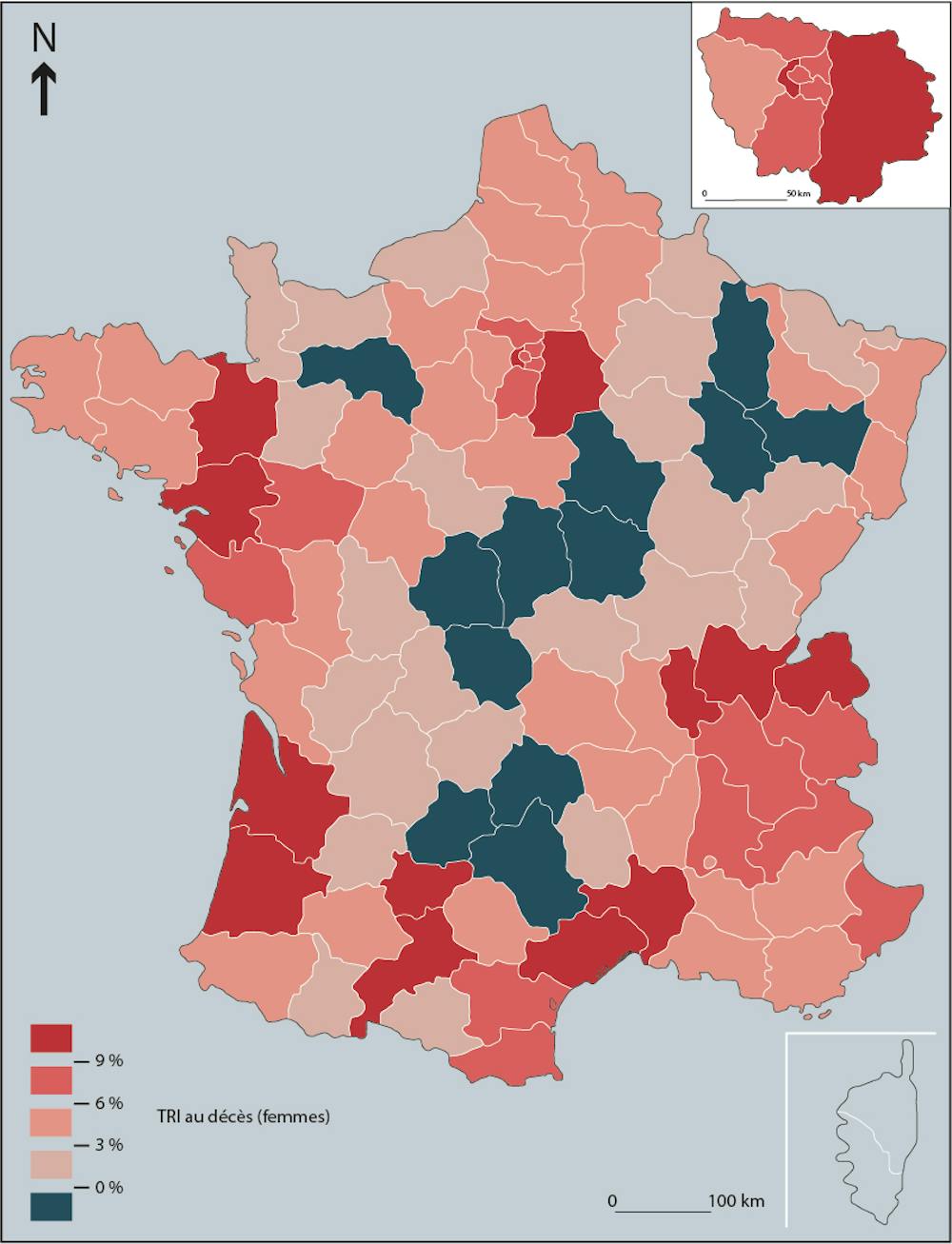

Contrairement à ce que pourrait faire penser sa répartition géographique actuelle, le viager offre pourtant des taux de rentabilité substantiels dans beaucoup de départements, de loin supérieurs aux 1 % ou 2 % des placements traditionnels du livret A ou de l’assurance vie.

À ce titre, non seulement très peu de départements présentent des rentabilités négatives, mais en outre treize départements présentent des rentabilités annuelles supérieures à 9 %, et huit dépassent même 10 %, rendant le dispositif compétitif en période de forte inflation et d’instabilité financière.

Les rentabilités (au sens du taux de rentabilité interne, TRI) les plus élevées sont observées dans les agglomérations parisienne, lyonnaise, toulousaine ainsi que pour les départements littoraux, que ce soit en Méditerranée, sur la côte Atlantique ou en Bretagne.

Le centre de la France et sa diagonale nord-est apparaissent globalement moins rentables en termes relatifs. Néanmoins, certains de ces départements, y compris ruraux, conservent des rentabilités positives, parfois même très intéressantes en comparaison du marché obligataire ou certains produits financiers. Au regard de la concentration du marché actuel et des potentiels de rentabilité, il existe donc un réel intérêt économique et financier à encourager une diffusion géographique plus large du viager.

Le viager, levier d’un développement local protéiforme

Grâce au versement d’une rente mensuelle, le viager permet de laisser le vendeur dans son propre logement aussi longtemps que son autonomie le lui autorise, améliorant la qualité de fin de vie des seniors.

Mais ses bénéfices ne sont pas qu’individuels. En injectant des liquidités régulières autrement immobilisées dans le patrimoine, il participerait à la circulation des richesses dans les territoires via le circuit des dépenses locales de consommation courante et de santé. Il profiterait ainsi, selon notre hypothèse, de la revitalisation des petits commerces de proximités et de l’économie résidentielle. À ce titre, il permettrait éventuellement de répondre à des enjeux de raréfaction de l’offre commerciale et des services dans de nombreux territoires ruraux, et constituerait ainsi un complément non négligeable à la continuité républicaine de l’investissement territorial.

En outre, grâce aux liquidités générées pour les économies locales, le viager pourrait également participer à la re-territorialisation des politiques de la santé, repensées sur la base de bassins de vie desquels les seniors ne seraient plus systématiquement exclus : en permettant un regain de financement des emplois et des services à la personne nécessaires au maintien à domicile des retraités dépendants, le viager éviterait une partie des départs en établissement spécialisé type Ehpad, récemment objets de scandales financiers et de maltraitance. Il nécessite toutefois des garanties.

Pourquoi un tel sous-développement ?

Ce n’est pas un secret : le viager a historiquement mauvaise presse, en France comme à l’étranger. Si on le retrouve dans d’autres pays latins comme l’Espagne ou l’Italie, il y est là aussi marginal. Les Anglo-saxons lui préfèrent d’autres produits financiers, comme le « reverse mortgage », qui n’est pas une vente viagère mais un emprunt viager hypothécaire.

Dans le cas d’un viager hypothécaire, un emprunteur souscrit un prêt, en gageant son bien immobilier. Durant ce prêt il ne rembourse pas le capital, ni les intérêts qui s’ajoutent à la dette. Au terme du prêt, souvent le décès de l’emprunteur, le bien est vendu et le produit de la vente sert à rembourser à la banque le capital prêté, accru des intérêts.

Considéré comme « pari sur la mort », le viager dérange. Sa pratique est au surplus souvent perçue comme un moyen de déshériter ses enfants, ce qui heurte les cultures juridiques attachées à l’héritage.

Au regard des enjeux liés au logement, de l’inflation et du risque de paupérisation des retraités, ainsi que de la fermeture de l’accès à la propriété des jeunes générations, il serait intéressant que les mentalités et les pratiques évoluent. Le viager pourrait contribuer, à sa mesure, à apporter une réponse à ces problématiques.

Des inconvénients juridiques actuels

En raison de son caractère liquide et régulier (versement la plupart du temps mensuel), la rente versée en viager présente un intérêt réel à la fois pour le financement de la dépendance en fin de vie mais aussi, plus largement, pour le développement local. Son traitement juridique présente toutefois quelques inconvénients sur lesquels il pourrait être possible de travailler, pour en garantir le plein potentiel social et territorial. L’une des principales pistes de réflexion concerne le fait que les créanciers puissent saisir les revenus issus de cette transaction.

Bien que la jurisprudence ait parfois reconnu son caractère alimentaire, elle s’est refusée, en accord avec l’article 1981 du code civil, à placer la rente viagère sous le régime protecteur des pensions alimentaires, elles-mêmes non-saisissables.

La rente est saisissable au même titre que l’était le bien immobilier cédé en viager lorsque ce dernier figurait encore dans le patrimoine du vendeur. En comparaison, les prestations sociales bénéficiant aux personnes âgées, comme l’allocation personnalisée autonomie (APA) ou l’allocation de solidarité aux personnes âgées (l’ASPA) ne sont pas saisissables ou ne le sont que partiellement.

Imaginer une réforme ?

Afin de donner des garanties au vendeur quant au financement de sa dépendance, et de capitaliser pleinement sur le potentiel territorial du viager, il pourrait être opportun de prévoir un seuil de saisissabilité des rentes issues des ventes en viager, au titre de leur participation incontestable, à l’image des prestations sociales, au financement du grand âge.

L’outil fiscal présente lui aussi un intérêt certain. La situation actuelle tend à défavoriser la rente, partiellement imposée pour le vendeur, au profit du bouquet qui lui n’est pas imposé. La fiscalité de la rente mériterait d’être revue, car c’est bien la rente qui permet de s’assurer contre un manque ou une faiblesse de revenu en fournissant un complément mensuel à la retraite, et qui présente le plus grand potentiel pour le développement territorial de par ses effets sur la consommation locale.

Pour l’acheteur individuel, une défiscalisation partielle ou entière du bouquet et de la rente de son impôt sur le revenu mériterait aussi d’être considérée, à l’instar des importants avantages fiscaux accordés à l’investissement locatif (Pinel, Scellier, etc.). Quant à l’investisseur institutionnel, on pourrait éventuellement songer à une réduction de la fiscalité sur la plus-value. De tels ajustements nécessiteraient de faire glisser la politique immobilière française d’une perspective aujourd’hui urbaine et métropolitaine vers une optique régionale et locale, territorialement plus juste.