Volkswagen n’est pas que le 1er constructeur automobile européen, c’est aussi le modèle d’un mode de gouvernance – la cogestion – souvent présenté comme idéal par de nombreux économistes et gestionnaires français.

Or, le scandale des 11 millions de moteurs truqués a jeté une lumière crue sur les pratiques réelles de management du constructeur allemand ; des pratiques fortes éloignées de la démocratie dans l’entreprise voulue et organisée par la cogestion. Il est en effet apparu selon les témoignages des salariés que la culture de la peur était à l’origine du scandale.

Alors, que les thuriféraires de la gouvernance actionnariale n’aient pas de mots assez durs pour dénoncer la dictature des marchés financiers et des actionnaires, voilà un des premiers groupes industriels mondial, censé appliquer les bonnes pratiques de la cogestion, sombrer dans une « monarchie absolue » où le droit de critique est interdit par le fonctionnement même du système contrôlé par des actionnaires majoritaires.

Des cours de bourse durablement touchés

Retour sur l’affaire : mardi 22 septembre 2015, la direction du groupe Volkswagen annonçait que 11 millions de véhicules de marques Volkswagen, Audi, Skoda ou Porsche étaient concernés par le truquage des moteurs diesel. Le scandale VW commençait et nul ne pouvait savoir jusqu’où il irait.

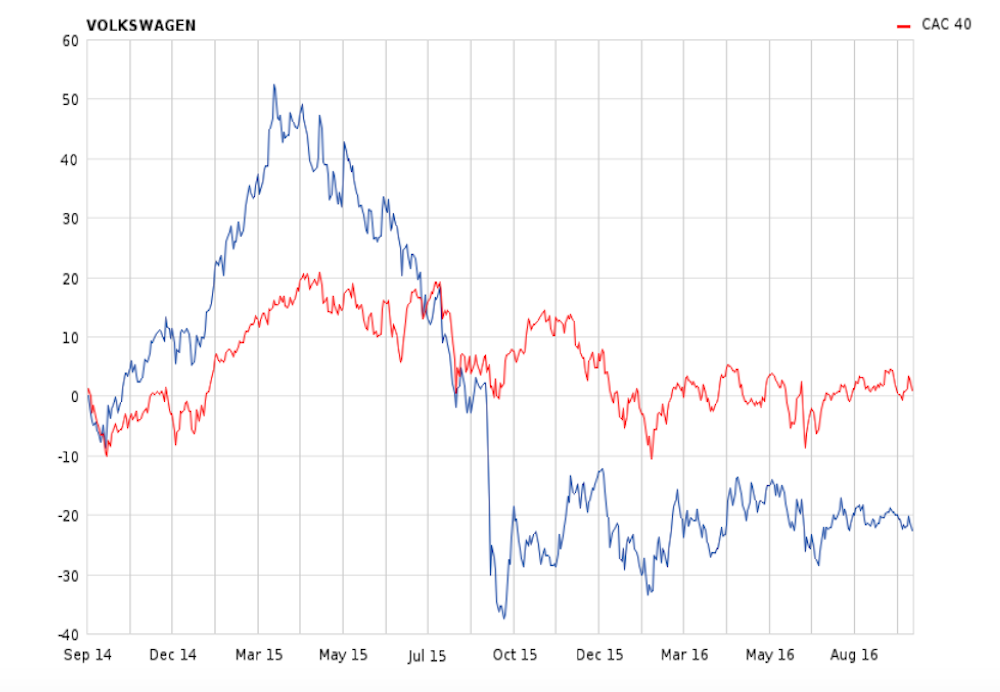

De 162,2 euros le 18 septembre 2015, le cours de l’action du constructeur passait rapidement à 106 euros le 24 septembre ; soit une baisse de 35 %. Le 6 novembre le cours était à 97,2 euros. À ce niveau c’est près de 22 milliards d’euros de perte de valeur pour les actionnaires. Pour certains la réaction des marchés était excessive. Pourtant, un an après l’action VW n’a toujours pas repris son cours d’avant l’annonce du truquage des moteurs diesel (voir le graphique ci-dessous).

L’action VW navigue dans un tunnel entre -30 % et -20 % par rapport au cours d’avant le scandale. Le graphique montre également les volumes colossaux d’échange de titres à l’annonce du scandale. Preuve, s’il en était besoin, de la réactivité du marché et des investisseurs à l’annonce d’information non anticipées.

Une facture de 16 milliards et des actionnaires furieux

Selon le groupe lui-même le « dieselgate » va coûter près de 15 milliards de dollars au constructeur allemand pour échapper à un procès aux États-Unis. Ces 15 milliards de dollars représentent la quasi-totalité des sommes provisionnées (16,2 milliards d’euros) pour faire face aux conséquences de la fraude.

Or, le groupe devra payer d’autres amendes dans de nombreux autres pays. Les provisions ne seront pas suffisantes pour indemniser les clients et les États qui poursuivent VW. Mais récemment d’autres plaignants se sont joints au concert de ces parties prenantes. Il s’agit des actionnaires eux-mêmes !

L’actionnariat de Volkswagen est très concentré puisque Porsche détient plus de 30 % du capital. Mais particularité allemande, le land Niedersachsen (Basse-Saxe) est également actionnaire à hauteur de 11,8 % ainsi que d’autres länder. On compte également de nombreux « petits actionnaires ». Et ces actionnaires ne sont pas contents du fait de la baisse du cours de l’action VW consécutive au scandale !

Le tribunal régional de Brunswick vient en effet de révéler que des actionnaires de Volkswagen réclament au constructeur un total de 8,2 milliards d’euros pour dommages liés au scandale des émissions polluantes. Le tribunal régional du Land de Basse-Saxe, où se trouve le siège de Volkswagen à Wolfsburg, a dit avoir reçu au total 1 400 plaintes, dont 750 pour la seule journée de lundi 19 septembre 2016, premier jour ouvré depuis la date du premier anniversaire du scandale (L’Agefi, 21/09/2016). Cet afflux s’expliquerait par le fait que de nombreux actionnaires pensaient que ce jour anniversaire, le 18 septembre, était la date limite pour déposer plainte, a précisé le tribunal.

Une semaine auparavant l’annonce du tribunal de Brunswick, le Land de Hesse a décidé à son tour de poursuivre Volkswagen pour les dommages causés par le scandale des tests d’émissions polluantes truqués. La chute de l’action VW, consécutive à la révélation en septembre 2015 du scandale survenu aux États-Unis, s’était traduite par une perte de 3,9 millions d’euros environ pour le Land de Hesse. La Bavière avait annoncé début août 2016 qu’elle engagerait également une action en justice contre le constructeur pour le même motif.

La révolte des actionnaires

Ces annonces ont de quoi interpeller les spécialistes de finance d’entreprise. En effet, comment expliquer que des actionnaires se retournent contre leur propre entreprise ? Certes, l’entreprise n’est pas leur propriété car, comme chacun sait, les actionnaires ne sont propriétaires que de leurs actions. Mais lorsqu’une entreprise est condamnée à verser 15 milliards de dollars, ce prélèvement réduit d’autant sa trésorerie et donc la valeur de ses fonds propres. Ainsi, la valeur des actions est directement affectée par les pénalités que doit payer l’entreprise en cas de fraude. Les actionnaires sont aussi affectés par la baisse de valeur liée aux conséquences commerciales et industrielles de ces fraudes. On l’a bien vu à l’annonce du « dieselgate ».

Le comportement des actionnaires allemands est donc a priori étrange car il revient à se tirer une balle dans le pied. L’argent qu’ils toucheront éventuellement s’ils gagnent leur procès viendra en diminution de la valeur de leur portefeuille d’actions. Cependant, bien qu’étrange, ce comportement peut s’expliquer par la théorie de l’agence. Si on suppose que les autres actionnaires, notamment le holding de Porsche et d’autres comme certains investisseurs institutionnels étrangers ne portent pas plainte, l’opération va se traduire par un transfert de richesse entre actionnaires.

Certes, la valeur de marché globale des actions VW va baisser du montant des pénalités – et donc l’ensemble des actionnaires va être mis à contribution – mais les actionnaires plaignants empocheront les amendes et pas les autres. La perte de valeur liée à l’amende ne sera in fine supportée que par les actionnaires majoritaires : ceux qui ne vont pas porter plainte.

Un conflit minoritaires vs majoritaires

On se retrouve ici dans un conflit bien connu en gouvernance d’entreprise entre les actionnaires minoritaires et les actionnaires majoritaires. En engageant un procès contre leur propre entreprise, les actionnaires minoritaires de Volkswagen font en fait un procès aux actionnaires majoritaires, dont le holding Porsche qui a de fait le contrôle de VW.

Traditionnellement, la gouvernance d’entreprise est considérée comme un des principaux moyens pour réduire les coûts d’agence nés de la relation potentiellement conflictuelle entre les actionnaires et les dirigeants. Dans les entreprises contrôlées, comme l’est Volkswagen, le conflit d’agence a tendance à se déplacer entre les actionnaires majoritaires et les actionnaires minoritaires. C’est ce que le cas Volkswagen illustre. En effet, les actionnaires majoritaires font la stratégie de l’entreprise, décident même comme dans le cas de VW d’opérations très techniques et ignorent parfois les intérêts des minoritaires. Parfois même ils n’hésitent pas à les léser en s’appropriant des bénéfices privés.

Il est piquant d’observer que le modèle de la cogestion à l’allemande n’échappe pas aux conflits d’agence étudiés dans la gouvernance des entreprises qui reposent sur le modèle actionnarial. Décidément, le « dieselgate » n’a pas fini de nous surprendre !