Après 35 années (1973-2008) de progrès rapides et quasi continus de la globalisation commerciale et financière, cette tendance parait nettement ralentie (finance) et parfois en recul (commerce).

Le recul du commerce mondial

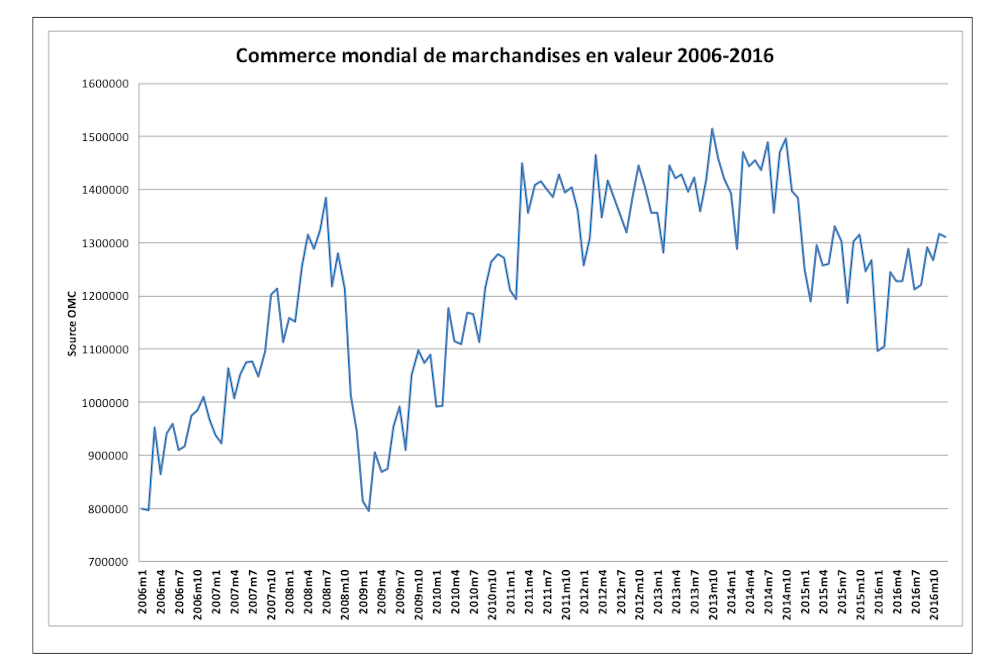

C’est dans le domaine commercial que l’inversion de tendance est la plus forte que ce soit en valeur ou en volume. Entre le mois de juillet 2008 et le mois décembre 2016 le commerce mondial a reculé en valeur d’un 1,384 milliards de milliards à 1,311 milliards de milliards

La crise de 2008 a été exceptionnelle comparable à celle de 1929, mais la reprise a permis de combler le recul en trois ans et demi : à la fin de 2011 on a retrouvé le niveau de 2008. Le commerce international stagne ensuite jusqu’à la fin de 2014 où se produit un nouveau recul en valeur absolue du commerce. Au total si l’on compare le développement du commerce international à la croissance du produit intérieur brut mondial on enregistre un recul de grande ampleur.

Cette décroissance résulte de plusieurs facteurs :

La faible croissance des pays développés et notamment de l’Europe réduit la demande d’importations ;

La baisse des prix des matières premières réduit considérablement le poids des échanges de ces produits dans le commerce mondial ; les grands pays exportateurs comme la Russie et le Brésil ainsi que les pays d’Amérique latine en général connaissent alors une récession. Les pays pétrolier du Golfe réduisent également fortement leurs importations.

Enfin, et c’est un facteur majeur, la Chine change de modèle de développement avec d’une part une volonté affichée d’intégrer le plus complètement les chaînes de valeur ajoutée industrielle, c’est-à-dire qu’elle ne veut plus se contenter d’être la chaîne d’assemblage à bas coût de l’industrie mondiale, elle s’est fixé pour objectif de se développer sur l’amont des chaînes de production et aussi sur l’aval pour le contrôle de la commercialisation de ses exportations.

D’autre part la Chine réoriente sa croissance vers son marché intérieur notamment grâce à la vive progression des salaires depuis plusieurs années, en réaction à la multiplication des mouvements de revendications des ouvriers chinois.

La globalisation financière marque le pas

À la différence des flux commerciaux, la mesure des flux financiers internationaux est délicate : la partie bancaire qui est contrôlée par la BRI est assez bien couverte, en revanche le shadow banking, ou banque de l’ombre, comme son nom l’indique, échappe davantage à une mesure précise de ses activités qui sont sans doute aussi importantes que celles du secteur bancaire.

En ce qui concerne le mouvement des créances bancaires internationales (créances bancaires transfrontières et locales en monnaie étrangère), on est passé depuis 2009 d’une période de croissance fébrile des flux à un plafonnement des montants, si ce n’est à un recul pour les créances interbancaires ; une reprise modeste se fait jour fin 2016.

La situation est un peu plus favorable pour les flux de créances internationales après 2009 (titres – notamment des obligations – émis par des non-résidents sur n’importe quel marché), mais la progression n’est pas plus forte que celle du PIB.

Ces inflexions sont pour une large part dues à la nécessité pour les banques déstabilisées par la crise de 2008 de nettoyer leur bilan des produits pourris d’une part, et de grossir leurs fonds propres pour se mettre en règle avec les normes édictées par l’institut de Bâle. Ces nouvelles règles réduisent la rentabilité du secteur bancaire.

Une des conséquences des nouvelles règles a été de détourner une partie de l’activité financière internationale vers le shadow banking (banques d’affaires, hedge funds, les entreprises de capital-investissement, les trusts de gestion d’actifs, les établissements de crédit à la consommation, les sites de crowdfunding, les plateformes de monnaies virtuelles tels que les bitcoins, etc.) qui n’est pas soumis à ces règles. En revanche ce secteur ne peut pas compter sur l’aide publique en cas de difficultés majeures.

Les perspectives de la mondialisation

Les politiques de transition énergétique devraient se généraliser et déprimer la demande à long terme d’énergie fossile ; mais celles-ci peuvent être remises en cause.

Les tendances protectionnistes se renforcent du fait de la croissance des inégalités internes observées notamment dans les pays développés et la stagnation du pouvoir d’achat des classes moyennes et des cols bleus. L’échec des négociations multilatérales menées au sein de l’OMC et la remise en cause de son rôle d’une part ; l’échec des projets d’intégration profonde transatlantique et transpacifique, le Brexit et la montée de l’euroscepticisme d’autre part en sont les signes les plus évidents et les plus durables.

La nouvelle politique économique internationale des États-Unis fait peser une grande incertitude sur l’avenir : d’un coté le choix du bilatéralisme, la volonté de remettre en question des traités internationaux, les mesures protectionnistes ne pourraient que conduire à un affaissement des échanges commerciaux internationaux.

Sur le plan financier, la perspective d’une réduction des taxes sur les profits des entreprises actives aux États-Unis a engendré une certaine euphorie qui pourrait n’être que de courte durée.