{kind=link}

Le 4 juillet 2023, deux offres de reprise de Casino sont officialisées : Daniel Kretinsky et Marc Ladreit de Lacharrière, d’un côté, et Xavier Niel, Matthieu Pigasse et Alexandre Zouari, de l’autre se sont portés candidats du groupe de distribution qui connaît aujourd’hui de grandes difficultés. Casino présente aujourd’hui une dette financière abyssale de 7,4 milliards d’euros (contre 5,8 milliards en 2021) et sa part de marché encore perdu environ 1,1 point en un mois pour s’établir à moins de 6 % en mai 2023.

Était-il possible de prédire la chute de ce fleuron de la distribution ? Oui, car l’analyse financière complète des comptes du groupe montrait déjà les risques de défaillance de Casino, notamment en raison du surendettement déjà observé entre 2005 et 2011. En 2021, nous nous étions d’ailleurs appuyés sur ce cas à part pour établir un des fils rouges de notre ouvrage Les 12 travaux de l’analyste financier (Éditions Pearson).

L’analyse financière, dans sa définition la plus stricte, consiste en un examen approfondi des comptes d’une entreprise et de ses perspectives dans un but d’évaluation, de mesure de solvabilité ou de diagnostic interne. Elle est la discipline de base de tous les métiers de la finance au sens large, le principal outil utilisé pour comprendre, financer et évaluer les entreprises.

Le secteur de la distribution est plus complexe qu’il n’y paraît, il n’est pas homogène et est décomposé en une multitude de segments. Il faut tout d’abord établir un distinguo entre la distribution alimentaire et non alimentaire. Les formats de magasins sont également très divers : d’un côté les hypermarchés et de l’autre les petits magasins de proximité, notamment dans les centres-villes. Une autre segmentation existe entre les supermarchés traditionnels et les hard-discounters. Enfin, une nouvelle segmentation a émergé, celle séparant l’e-commerce du commerce physique.

Read more: Casino : comment l’empire de la distribution s’est effondré

Le groupe Casino, qui a réalisé de nombreuses acquisitions dans les années 2000-2010, est présent sur tous ces segments et s’est très bien positionné en France. Sa stratégie s’est également internationalisée sur cette même période avec une prise de contrôle de distributeurs sud-américains et asiatiques. C’est, à première vue, en 2011, une belle entreprise, mais il restait à entrer dans les détails de chaque division et de chaque activité pour véritablement appréhender la complexité du groupe.

Cascade de holdings

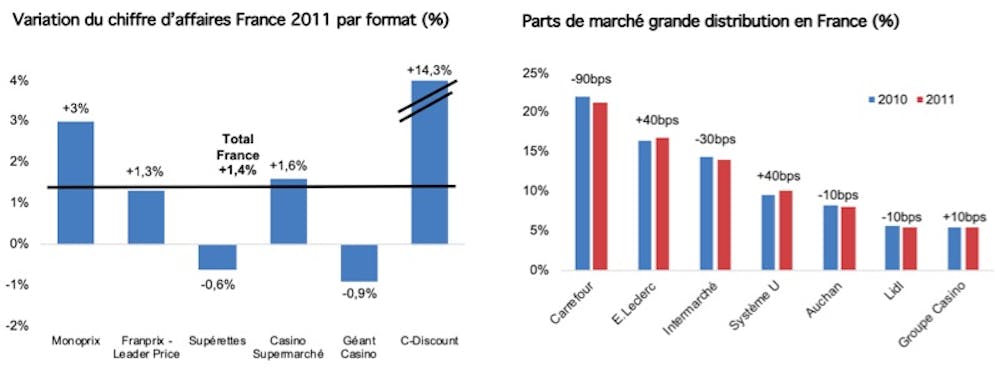

En examinant les chiffres de Casino et de Carrefour, l’un de ses principaux concurrents, il était à noter que le premier s’en sortait mieux que le second sur le marché français mais subissait néanmoins une baisse de chiffre d’affaires et de marges dans ses hypermarchés. La part de marché de Casino ne progressait que marginalement malgré la bonne performance de Monoprix, comme l’indiquent les graphiques ci-dessous.

Nous pouvions voir que les segments de la grande distribution avaient des niveaux de croissance très différents, avec des positions de marché non identiques. Par exemple, les formats d’hypermarchés et de supermarchés stagnaient, voire déclinaient. Casino y conservait néanmoins de fortes positions dans ce qui était devenu la « vache à lait » du groupe.

[Plus de 85 000 lecteurs font confiance aux newsletters de The Conversation pour mieux comprendre les grands enjeux du monde. Abonnez-vous aujourd’hui]

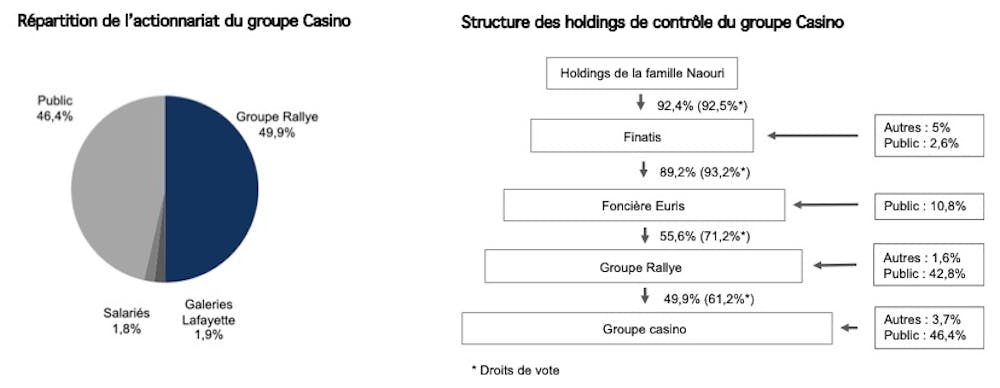

La structure de l’actionnariat de Casino peut également apporter des éclairages sur les difficultés actuelles. La société est détenue à 49,9 % par le groupe Rallye qui détient en outre 61,2 % des droits de vote. Rallye est une holding et Casino son principal actif. Le groupe Rallye est également coté et détenu par à 55,55 % par une autre holding, et ainsi de suite.

En fait, le groupe Casino est contrôlé par une cascade de holdings remontant jusqu’à Jean-Charles Naouri, son président-directeur général (P-DG). Il en décide donc la stratégie, et ce sans véritable contre-pouvoir. Il préside un conseil d’administration pléthorique de 15 administrateurs, dont seulement un tiers sont considérés comme indépendants. En plus de sa position au sein de Casino, Naouri occupe le poste de P-DG de Rallye et préside évidemment la holding familiale en haut de la pyramide.

Cette cascade de holdings a deux autres conséquences majeures sur la stratégie du groupe : d’abord, elle oblige Casino à verser d’importants dividendes, à remonter de manière régulière et continue du cash vers les holdings de tête. C’est autant d’argent non utilisé dans les investissements et le désendettement.

Or, ces dernières se caractérisaient déjà par un fort niveau d’endettement : Rallye avait une dette de 3,4 milliards d’euros, la foncière Euris près de 460 millions d’euros et Finatis 215 millions d’euros. Comme les remboursements de ces dettes nécessitent des flux réguliers de dividendes, près de 60 % des bénéfices du groupe Casino sont ainsi distribués aux actionnaires. En 2010, Rallye avait reçu près de 150 millions d’euros rien que pour payer les intérêts de sa dette.

La seconde conséquence de cette structure en cascade est d’obliger le groupe à prendre soin de ses actionnaires et de son cours de bourse. Même avec la majorité absolue des droits de vote, il était possible de noter (dans le rapport annuel du groupe) que 17,2 % des actions de Casino que détient Rallye étaient nanties pour garantir une partie de la dette que porte la holding.

En 2011, les actions Casino détenues par Rallye avaient une valeur d’environ 4 milliards d’euros, à comparer à la valeur de la dette de Rallye de 3,4 milliards d’euros. Si le cours de bourse venait à baisser de plus de 15 %, la valeur de l’actif deviendrait inférieure au passif. Les banques pourraient alors demander leur clause de nantissement, devenir propriétaire de 17,2 % du groupe et revendre ces actions.

Un risque financier « significatif » depuis 2011

L’analyse de l’endettement à partir des bilans de Casino de 2005 à 2011 pouvait également pointer les risques de défaillance du groupe. L’endettement du groupe était déjà important et en constante augmentation, bien qu’à première vue non excessif. En effet, le gearing du groupe (le ratio dette financière nette/capitaux propres qui évalue la solidité financière) qui était proche de 100 % en 2005, passait à moins de 60 % en 2011 ; et le ratio de dette financière nette sur Ebitda (Bénéfices avant intérêts, impôts et dotations aux amortissements et aux provisions sur immobilisations), qui mesure la capacité de l’entreprise à rembourser sa dette, n’était que de 2,7 contre 3,5 auparavant.

À première vue, les ratios de solvabilité s’amélioraient donc entre 2005 et 2011 et le groupe respectait également très largement ses engagements financiers. Cependant, son ratio de couverture des frais financiers s’est dégradé, en raison de la hausse des taux d’intérêt sur cette période. Les agences de notation confirmaient cette analyse en considérant le profil économique du groupe comme « solide » et le profil de risque financier comme « significatif ».

La liquidité était un peu tendue, mais semblait acceptable. Sa seule trésorerie ne couvrait alors que 30 % du passif exigible à court terme, ce qui la mettait à risque de tomber en défaut de paiement à trois ans. Or, comme le groupe ne pouvait ni couper ses dividendes ni réaliser d’augmentation de capital (risque de dilution pour l’actionnaire), la seule solution était un refinancement auprès des banques et donc plus d’endettement. Casino a réussi à garder une notation financière correcte qui lui a permis de continuer à emprunter, jusqu’en mai dernier. Depuis plus d’une décennie, la messe était donc dite.