{kind=link}

Le jeudi 23 mai 2019, le groupe Rallye, qui possède le groupe de distribution Casino, et ses principales holdings se plaçaient en procédure de sauvegarde pour restructurer leurs dettes. Quatre ans plus tard, en mai 2023, toutes ces sociétés entraient en procédure de conciliation sous la houlette du président du tribunal de commerce de Paris.

Cette procédure marque une nouvelle étape cruciale dans l’effondrement de l’empire bâti par Jean‑Charles Naouri, placé en garde à vue le 1er juin dernier pour diverses infractions boursières.

Read more: Les quatre grandes leçons de l’affaire Casino

Au cours des quatre dernières années, la part de marché de Casino, qui gère 12 400 magasins dont Monoprix, Franprix ou Cdiscount, n’a cessé de baisser. Elle est passée de 11 % à moins de 6 % en mai 2023, loin derrière Leclerc (23,1 %), Carrefour (20 %), Les Mousquetaires (16,2 %), Système U (12 %), ou encore Auchan (8,9 %). La société a été victime de trois grands chocs successifs : la guerre des prix déclenchée par Leclerc en 2014, le Covid en 2020 et 2021 et enfin la flambée de l’inflation – notamment des produits alimentaires – provoquée par la guerre en Ukraine. Pour ne rien arranger, le marché du bio sur lequel le groupe est leader avec Naturalia a connu en 2023 un brutal retournement.

Face à chacune de ces crises, Casino a réagi trop modérément et trop tardivement. La récente décision de baisser de 10 % les prix de 10 000 références de ses supermarchés apparaît par exemple largement insuffisante pour résorber une dette devenue insupportable de 6,4 milliards euros, dont 3,4 milliards envers les banques françaises.

Poulies bretonnes déréglées

C’est pourquoi une profonde restructuration de la société est en cours sous l’égide du Comité interministériel de restructuration industrielle, le ministère de l’Économie et des Finances ne pouvant se désintéresser d’une entreprise qui affichait en 2022 un chiffre d’affaires de 33,6 milliards euros et qui emploie encore 50 000 personnes en France (200 000 dans le monde).

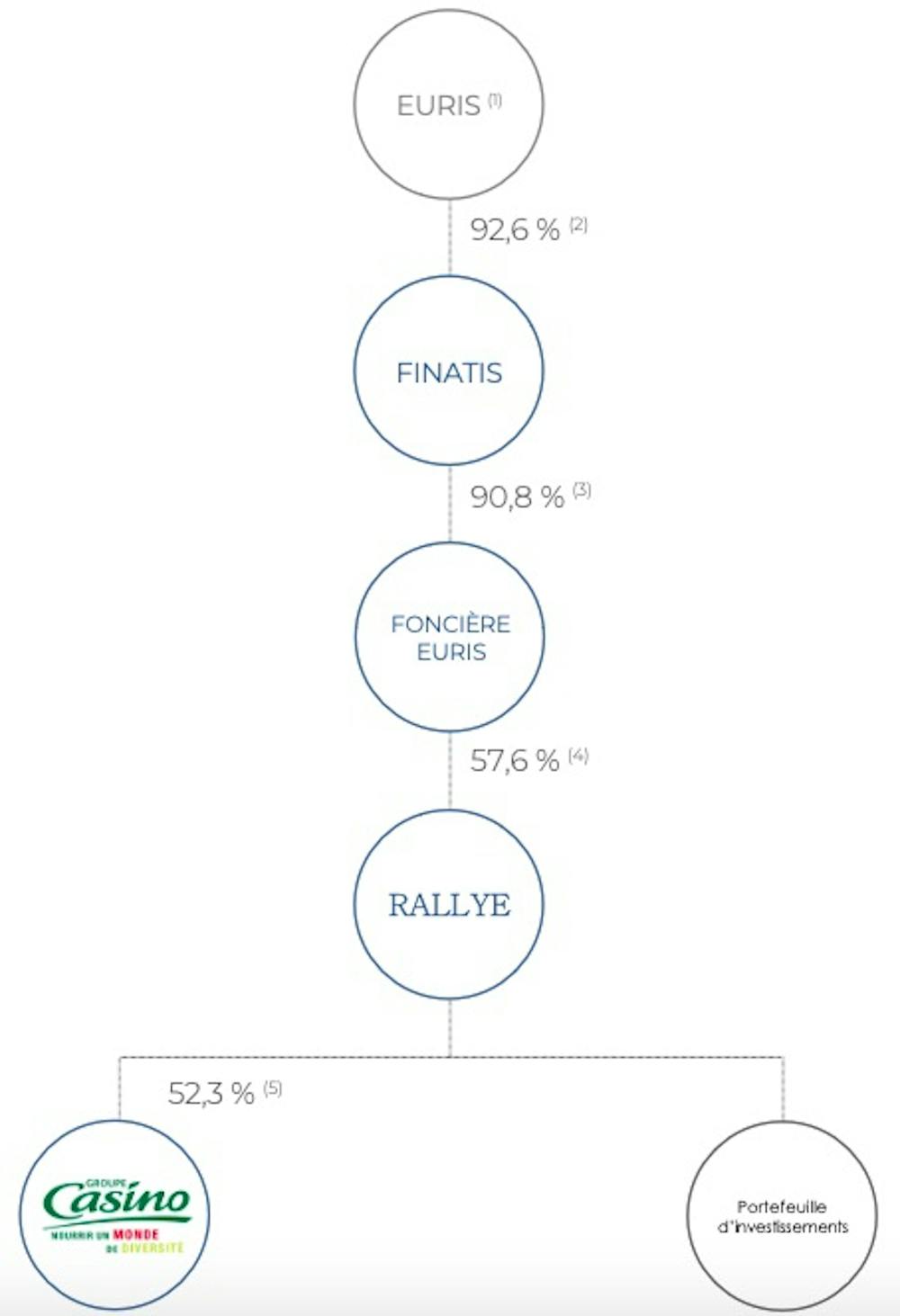

L’ingénierie financière dite des « poulies bretonnes » a été créée par l’homme d’affaires Vincent Bolloré en 1988 pour détenir le pouvoir chez Bolloré Technologies avec seulement… 1,3 % du capital. Ce mécanisme, archétype du capitalisme sans capital, a également été mis en place avec succès au sein du groupe de luxe LVMH par Bernard Arnault. Il permet de contrôler sans argent et d’emprunter sans surface financière via une cascade de holdings (et l’utilisation de droits de vote double à chaque échelon) en faisant entrer des actionnaires minoritaires et en levant de la dette à chaque niveau du meccano.

Au 28 février 2023, le groupe coté Casino était ainsi détenu à 52,3 % (et 64,4 % des droits de vote avec les droits de vote double) par la holding cotée Rallye, elle-même détenue par foncière Euris (cotée) à 57,6 % (71,5 % des droits de vote), elle-même contrôlée par Finatis (cotée) à 90,8 %, cette dernière étant possédée in fine à 92,6 % par Euris (non cotée), le holding personnel de Jean-Charles Naouri – qui ne détient pourtant que 25 % du capital de Casino.

[Plus de 85 000 lecteurs font confiance aux newsletters de The Conversation pour mieux comprendre les grands enjeux du monde. Abonnez-vous aujourd’hui]

La réussite de ce montage financier, parfaitement légal, n’est toutefois possible que si la société contrôlée est en mesure de verser régulièrement des dividendes permettant de rembourser les dettes des holdings sans nuire à sa croissance.

Or, c’est cette belle horlogerie qui a commencé à se dérégler dès 2015 et qui a abouti en 2019 à un plan de sauvegarde laissant la direction de Casino à Jean-Charles Naouri mais en lui imposant des cessions d’actifs et de grosses échéances de remboursement – qui ont été repoussées le 26 octobre 2021 pour cause de Covid jusqu’en 2032.

Conseil d’administration sous influence

Face aux difficultés de son marché et à deux injonctions contradictoires, le conseil d’administration de Casino a trop longtemps privilégié l’intérêt de son actionnaire majoritaire Rallye au détriment de l’intérêt social du distributeur et des investissements à réaliser. Les revenus de Rallye proviennent en effet à 98 % des dividendes reçus de Casino. Il faut d’ailleurs souligner que, sur les 14 administrateurs de la société, seuls 5 sont formellement indépendants, les autres ayant des liens étroits avec le dirigeant du groupe.

Dans ce contexte, la décision du conseil d’administration de Casino de créer un dispositif spécifique de gouvernance destiné « à prendre des décisions de manière impartiale et objective pour préserver l’intérêt social » le 13 juin 2019, soit immédiatement après l’ouverture des procédures de sauvegarde des holdings toujours en vigueur, sonne comme un aveu du partage inéquitable de la valeur qui prévalait jusque-là.

Une victoire des fonds activistes

Dans son analyse financière publiée le 17 décembre 2015, le dirigeant du fonds spéculatif Muddy Waters dénonçait l’opacité des comptes et l’endettement excessif de l’ensemble du groupe. Il conseillait de faire comme lui : vendre (à découvert si possible) massivement les actions Casino qui cotaient alors autour de 97 euros avec un objectif de cours de… 7 euros.

Cette analyse s’est révélée néanmoins particulièrement pertinente et influente puisqu’elle a contribué à ramener les cours vers leur valeur réelle : en juin 2023, l’action a touché un point bas de 4,77 euros (soit une capitalisation boursière de seulement 600 millions d’euros).

Pourtant l’initiative de Muddy Waters avait déclenché à l’époque de très violentes réactions : Casino et Rallye saisirent l’Autorité des marchés financiers (AMF) pour diffusion d’informations fausses ou trompeuses précédées de ventes à découvert ayant entraîné une chute brutale du cours de bourse.

Plus problématique, l’ensemble de la classe politique s’était indignée des pratiques immorales des vendeurs à découvert, le ministre de l’Économie Bruno Le Maire affirmant même le 4 avril 2019 : « les fonds activistes qui détruisent de la valeur doivent être combattus ».

Réagissant tardivement à la polémique, l’AMF avait de son côté fini par adresser en décembre 2019 deux lettres d’observation : l’une à Casino, lui rappelant la nécessité de publier une information financière de qualité ; et l’autre au fonds activiste lui rappelant les obligations des acteurs émettant des recommandations d’investissement.

Restait à faire évoluer la doctrine du régulateur pour améliorer sa réactivité. La consultation ad hoc lancée le 28 avril 2020 avait abouti le 17 mars 2021 à l’instauration de modifications très marginales de cette doctrine destinées à améliorer la transparence du marché et à promouvoir le dialogue entre émetteurs et actionnaires mais sans véritables contraintes pour les sociétés cotées.

Fuite en avant

En 2023, le groupe Casino continue à affirmer que ce sont les campagnes de désinformation et les ventes à découvert de Muddy Waters capital qui ont fait chuter artificiellement la valeur des titres et déstabilisé l’ensemble des sociétés du groupe, et non les errements du management et de la gouvernance.

Le groupe a en outre engagé des actions en diffamation, dénonciation calomnieuse et tentative d’escroquerie à l’égard de deux actionnaires activistes qui avaient, en mars dernier, remis en cause la stratégie de Casino et les conventions de prestations de service entre Casino et ses holdings de tête.

Il est vrai que le niveau du cours de Casino est crucial pour Rallye et les holdings de tête puisque ces actions servent de garantie à leurs dettes. Dans ces conditions, on comprend mieux l’objectif de faire remonter les cours coûte que coûte, quitte à prendre langue en 2018 avec Nicolas Miguet, sulfureux financier maintes fois condamné par l’AMF pour des infractions boursières et des manipulations de cours.

C’en était trop pour le régulateur qui a signalé ces manœuvres au parquet national financier, ce qui a abouti à la garde à vue du dirigeant le 1er juin 2023 dans les locaux de la police judiciaire parisienne dans le cadre d’une enquête pour « manipulation de cours en bande organisée, corruption privée active et passive » et « délit d’initié » pour des faits commis courant 2018 et 2019.

Si le destin de Jean-Charles Naouri à la tête de Casino est sans doute définitivement scellé, les magasins ne devraient pas disparaître pour autant et les emplois devraient être en grande partie conservés.

Comme après chaque crise boursière médiatisée, les pratiques de gouvernance d’entreprise des sociétés cotées pourraient en sortir améliorées et l’activisme actionnarial, y compris celui des vendeurs à découvert, apparaîtra pour ce qu’il est vraiment : un rôle utile de lanceur d’alerte pour stopper la destruction de valeur.