Le cash transfer (CT), ou transfert monétaire, est devenu l’un des outils privilégiés de nombreux bailleurs, à la fois pour lutter contre l’extrême pauvreté et pour aider les populations vulnérables à rebondir face aux catastrophes, notamment naturelles.

L’idée de départ est simple et semble judicieuse. Elle vient de programmes latino-américains, en particulier du programme brésilien de Bolsa familia et du programme mexicain Progresa-Oportunidades, et a essaimé un peu partout sous l’impulsion des bailleurs, en particulier en Afrique subsaharienne.

Un principe simple, une mise en pratique complexe

Il s’agit de verser une petite somme d’argent, à échéance régulière, afin d’aider les bénéficiaires à sortir du cercle vicieux de la pauvreté : en leur garantissant une petite capitalisation, ces aides leur sécurisent un petit revenu. Ces transferts monétaires sont tantôt non conditionnels, seulement liés à la vulnérabilité des bénéficiaires, tantôt conditionnels, c’est-à-dire assortis d’obligations faites aux bénéficiaires, comme celle de scolariser ou de faire vacciner ses enfants, l’objectif étant alors d’inciter à l’adoption de comportements favorisant l’accumulation de capital humain.

Si le principe est simple, sa mise en œuvre est bien plus complexe, et sujette à de nombreuses critiques. La première tient au fond du problème de la pauvreté. En délivrant, pendant un temps donné, un revenu d’assistance, on ne s’attaque pas aux racines des maux dont souffrent les populations : intégration défavorable aux marchés, spoliations foncières, lacunes des systèmes de santé, etc. Mais, répondra-t-on, s’attaquer aux symptômes, ce n’est déjà pas si mal. C’est ici qu’il faut se pencher sur les modalités concrètes de mise en œuvre des programmes de CT.

Il y a quelques années, une analyse fine avait été menée au Niger, sur cette question, par l’anthropologue franco-nigérien Jean‑Pierre Olivier de Sardan et ses collègues du LASDEL de Niamey. Ces chercheurs y mettaient en évidence les nombreux effets inattendus de ces dispositifs, tels que les tensions sociales induites et les détournements des dispositifs liés aux rapports de force et aux arrangements locaux. Mais, répondra-t-on encore, tout ceci pourrait être spécifique au contexte socioculturel nigérien. L’analyse que nous pouvons faire de dispositifs de CT dans le Sud malgache, très éloigné des réalités nigériennes, semble pourtant aller dans le même sens.

L’application du cash transfer dans une région pauvre de Madagascar

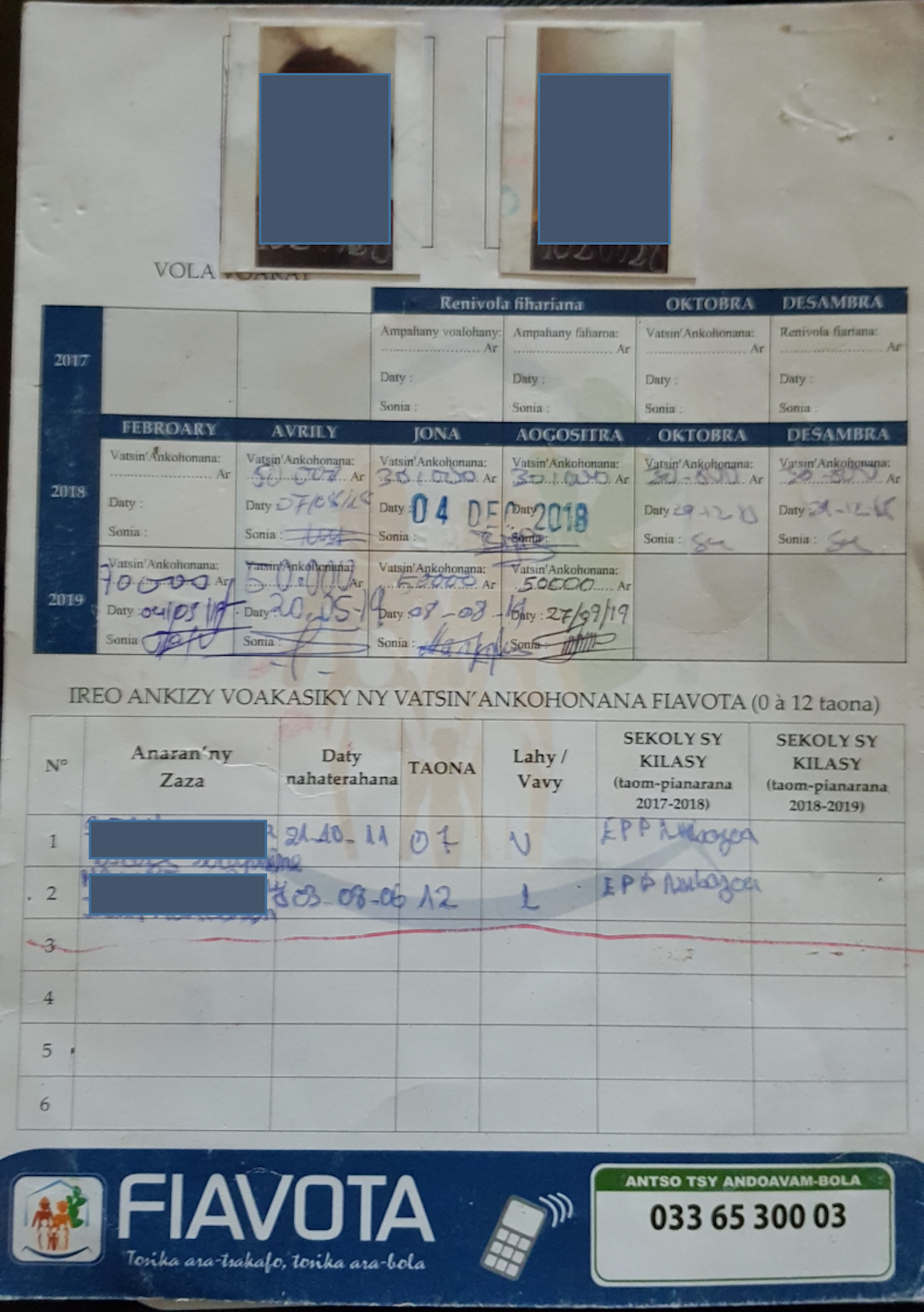

Quelques éléments de contexte : nous sommes dans la région de l’Androy, dans la commune d’Ambazoa, à proximité de la petite ville d’Ambovombe. Une zone vulnérable aux aléas de la faible pluviométrie annuelle : en dessous de 300 mm, le kéré (famine) menace. Et donc une zone qui a vu se déployer de nombreux projets d’appui aux populations, en balance permanente entre urgence et développement. Le CT s’intègre sans mal à cette balance. Ici, il est porté par le Fonds d’Intervention pour le Développement (FID, instance nationale chargée de mettre en œuvre les programmes financés par les bailleurs internationaux), en trois dispositifs voulus complémentaires.

En premier lieu, le « fonds de redressement » vise, en un versement relativement conséquent (180 000 ariary, soit environ 45 euros, le salaire minimum étant fixé à 200 000 ariary), à susciter de petites capitalisations sur pattes (achat de deux chèvres, par exemple). Il s’agit d’un transfert d’actifs appelé à être remboursé grâce au cheptel ainsi initié. En deuxième lieu, le « transfert monétaire non conditionnel », appelé fiavota, consiste en un versement bimensuel de 30 000 ariary aux familles bénéficiaires, plus précisément aux femmes bénéficiaires. Ce fiavota est complété par le « transfert monétaire pour le développement humain » (TMDH), destiné aux familles bénéficiaires scolarisant leurs enfants (10 000 ariary par mois et par enfant, dans la limite de 20 000 ariary), sous-tendu par l’objectif d’une moindre transmission intergénérationnelle de la pauvreté.

Appui à une petite capitalisation, allocation non conditionnelle, complément lié à la scolarité, ciblage spécifique des femmes vulnérables : nous retrouvons là des modalités très courantes des dispositifs de CT. Ce qui montre une fois encore l’étonnante propension des bailleurs à dupliquer partout les mêmes dispositifs, une fois que ceux-ci ont été décrétés efficaces, sans réellement interroger ni leurs impacts réels ni leurs modalités concrètes de mise en œuvre.

Les transferts bénéficient-ils vraiment aux plus vulnérables ?

Interrogeons-les, justement. À commencer par celles du ciblage. C’est là que se situe la première incompréhension pour les populations de la commune d’Ambazoa. Seuls quatre des vingt fokontany (l’échelle administrative correspondant à un village ou un quartier) de la commune sont intégrés au dispositif, faute d’une enveloppe suffisante. Mais alors, quels sont les critères qui ont déterminé ce choix des quatre ? Bien plus que des indicateurs objectivés de vulnérabilité, la présence de personnes importantes dans les fokontany retenus et leur capacité à influer sur le ciblage semblent avoir constitué des critères majeurs.

Le ciblage se poursuit ensuite au sein de chaque fokontany, par le choix des ménages bénéficiaires. Dans celui d’Ambazoa 2, seuls 112 ménages ont été retenus (soit un peu plus de la moitié des ménages du fokontany), en vertu d’un critère à la fois simple et problématique : ce sont des ménages qui font l’objet d’un suivi par l’Office régional de nutrition et dont au moins l’un des enfants présente des signes de malnutrition – une malnutrition révélée grâce à la classique mesure de périmètre brachial. Ce critère peut toutefois être assez aisément détourné (par des « prêts » d’enfants par exemple) et permet à des familles en relativement bonne situation de faire partie des bénéficiaires.

Aux deux échelles du ciblage, le fokontany et le ménage, il n’y a donc aucune certitude que ce soit bien les plus vulnérables qui bénéficient du fiavota. Les modalités de ce ciblage provoquent tensions et rancœurs, mais cela ne se dénonce pas, pour les mêmes raisons que celles analysées par les collègues du LASDEL : la peur de s’opposer aux autres villageois, en particulier aux notables ; des arrangements locaux de redistribution partielle au sein des lignages, comme cela se fait très souvent suite aux distributions de vivres par le Programme alimentaire mondial ; et surtout la volonté de toujours montrer l’image d’une communauté soudée au bailleur, afin de le retenir. Et ceux et celles qui, actuellement, ne sont pas bénéficiaires espèrent bien l’être un jour.

Des dysfonctionnements systémiques

Une fois les bénéficiaires identifiés, la mécanique de l’allocation des fonds se met en branle. Là encore, guère de surprises. On trouve, outre le bailleur FID, quatre acteurs : une organisation de la société civile (OSC) locale en charge d’organiser le transfert ; au niveau des fokontany bénéficiaires, un comité de protection sociale et un comité de gestion des plaintes ; et, enfin, un opérateur de téléphonie mobile assurant les transferts via les portables des bénéficiaires. Cette configuration, usuelle dans le monde du CT, n’empêche pas les dysfonctionnements.

En premier lieu, le recours à la société de téléphonie mobile doit permettre d’éviter les mouvements trop importants de liquidités et de limiter les risques de détournement, par un envoi direct du cash sur le téléphone des bénéficiaires. Mais cela ne garantit pas que l’argent arrive effectivement à ces bénéficiaires. On s’est heurté aux problèmes des puces bloquées, des comptes sans soldes, mais aussi à des détournements de la part des agents de certains opérateurs, conduisant à un retour des distributions physiques.

En deuxième lieu, l’OSC prestataire peut aussi faire disparaître une partie des montants alloués, en particulier après le décès ou le départ d’un bénéficiaire. En troisième lieu, les comités locaux ne constituent pas non plus des gages absolus d’une bonne marche du système. Ces comités regroupent surtout les notables qui, d’une part, tentent parfois de capter leur part de la manne, et d’autre part, ont intérêt à ce que tout, de l’extérieur, semble bien se passer. En quatrième lieu, le versement du TMDH dépend d’un relevé de présences, dit « fiche de co-responsabilité », délivré par les directeurs d’école – une fiche dont l’exactitude n’est jamais certaine (« prêts » d’enfants, complaisance, négligence, etc.).

Pour faire simple, il semble que tous les maillons du système tentent de prendre leur part. Conséquences : les versements alloués aux bénéficiaires réellement vulnérables sont inférieurs à ce qu’ils devraient être ; et il devient nécessaire de mettre en place des procédures de contrôle à la fois coûteuses et incertaines. Conscient des difficultés, le FID a d’ailleurs récemment remplacé l’OSC prestataire ; charge à la nouvelle OSC de faire rentrer les choses dans l’ordre.

La complexité est une autre réalité qui ressort de l’observation de ce système de CT. Les trois mécanismes qui se combinent, sur des temporalités différentes, rendent le système et ses règles peu compréhensibles pour les bénéficiaires.

L’arbitraire est donc à la fois réel, on l’a vu, mais aussi perçu par des personnes souvent analphabètes, à qui l’on remet des fiches de suivi sans grand sens pour elles, et qui peinent à comprendre les variations des versements d’une échéance à l’autre. De plus, ces échéances sont irrégulières, obligeant certains bénéficiaires à s’endetter auprès d’un usurier (souvent un notable), face à une dépense urgente et dans l’attente du versement du fiavota.

Un impact limité

Il reste justement à aborder la question de l’impact du système pour les bénéficiaires. Le fiavota et son complément scolaire permettent l’octroi de quelques dizaines de milliers d’ariary, tous les deux mois, ce qui peut effectivement contribuer à certaines dépenses (santé, obligations sociales, petits biens manufacturés) ; mais face à une dépense importante, le recours à l’aide des proches ou, à défaut, aux services de l’usurier demeure nécessaire. Quant au fonds de redressement, il ne permet pas à tous les ménages bénéficiaires d’initier une réelle dynamique de capitalisation. Les plus vulnérables sont souvent contraints de revendre les deux chèvres acquises grâce aux 180 000 ariary, pour faire face à des dépenses urgentes, ou bien celles-ci meurent, faute de soins appropriés.

Or pour pouvoir bénéficier de la prochaine tranche du fond, il est exigé de démontrer que l’on a bien eu un comportement « responsable ». On voit alors certains ménages pauvres s’endetter auprès de l’usurier afin de racheter deux chèvres et ainsi présenter une bonne image au bailleur. Paradoxal effet d’un système pensé pour sortir les pauvres de ce type de cercle vicieux. Enfin, l’impact sur l’autonomisation des femmes, qui est recherché par ce ciblage féminin du fiavota, est peu évident, les maris gardant généralement le contrôle sur le revenu du ménage, d’où qu’il vienne. Il peut certes être plus important dans le cas des femmes « chefs de ménages ».

À Ambazoa, comme dans les nombreuses communes du Grand Sud malgache où il a été initié, la balance des bénéfices et des coûts de ce dispositif est donc peu favorable. D’un côté, un impact réel mais faible sur les conditions de vie des bénéficiaires davantage que sur leurs capacités d’accumulation. De l’autre, une grande complexité, un arbitraire réel et/ou ressenti, les tensions sociales induites, et des coûts élevés de fonctionnement et de contrôle. À une époque où les bailleurs exigent de financer des programmes démontrant de réels résultats (results-based financing), on peut d’ailleurs s’étonner que cette balance défavorable ne conduise pas à interroger la pertinence de tels dispositifs.

Sans doute est-ce parce que personne n’a intérêt à les dénoncer. Ni les bénéficiaires (actuels et potentiels, directs et indirects) bien sûr, pour lesquels c’est toujours mieux que rien et qui ne souhaitent pas fâcher ceux qui interviennent dans leur fokontany. Ni les multiples intermédiaires, employés des bailleurs, experts de tous poils, ONG prestataires, comités locaux, qui vivent de ce système et captent une large partie des fonds présentés comme devant profiter aux bénéficiaires. Au risque d’entretenir le soupçon qui pèse sur un système de l’aide qui aurait pour finalité première de s’autoalimenter, plutôt que sortir véritablement les populations pauvres de leur vulnérabilité.