Le 14 janvier 2019, PG&E, principal fournisseur et distributeur d’électricité et de gaz californien, a annoncé sa faillite et s’est placé le 29 janvier sous la protection du Chapitre 11 (loi américaine sur les faillites introduisant une procédure de sauvegarde). Cela a conduit le Wall Street Journal à titrer, « C’est la première faillite liée au changement climatique et probablement pas la dernière ».

Quelque 750 actions en justice, représentant 5 600 plaignants, ont été ouvertes après les conclusions des enquêteurs de l’observatoire des incendies californien. 17 des 21 feux de 2017 provenaient de négligences dans le réseau de PG&E (poteaux défaillants, zones non débroussaillées, etc.). Une ligne à haute tension mal placée semble être à l’origine de l’effroyable incendie qui a vu partir en fumée la ville de Paradise, en 2018, causant la mort de 86 personnes. Des poursuites qui ont été annoncées comme pouvant coûter 30 milliards de dollars à PG&E.

Un imbroglio juridique, financier et politique

Depuis, la situation ne s’est guère clarifiée bien que la sortie du Chapitre 11 doive être réalisée avant le 30 juin 2020. Les détenteurs d’obligations (prêteurs) de PG&E emmenés par le fonds activiste Elliot proposent une sortie de la procédure de sauvegarde (alternative à celle de l’entreprise) transférant l’essentiel du contrôle de la société des actuels actionnaires aux créditeurs.

Le 12 décembre 2019, Elliot a attaqué le plan de restructuration proposé par PG&E en indiquant qu’il ne bénéficiera qu’à un petit groupe d’actionnaires actuels aux dépens des autres parties prenantes clefs de l’entreprise.

Le gouverneur de Californie, Gavin Newsom, a également émis le 13 décembre 2019 de nombreuses objections à ce plan qu’il considère comme tout à fait insuffisant en particulier en matière de changement de gouvernance et du fait de l’endettement tout à fait excessif qui en résulterait.

Le 17 décembre 2019, PG&E est parvenu à un accord avec les autorités de régulation californienne prévoyant des pénalités de 1,7 milliard de dollars, après avoir annoncé début décembre que 13,5 milliards devraient être versées aux victimes pour solder les poursuites judiciaires. Il résulte de tout ceci un imbroglio juridique, financier et politique dont on peine à voir l’issue.

Une faillite de la gestion du risque climatique

Peut-on vraiment parler de faillite climatique ? La principale raison de la faillite relève des dommages et intérêts que PG&E devra verser aux victimes à la suite des défaillances d’entretien de son réseau. Et PG&E a un long historique de négligence en la matière comme l’indique le gouverneur de Californie, l’incident de 2017 n’étant que le dernier en date.

Certes, l’accroissement du risque d’incendie est lié au changement climatique, mais il n’explique pas les négligences en matière d’entretien. Si une leçon doit être tirée des mésaventures de PG&E, c’est la nécessité de prendre en compte l’accroissement du risque climatique (qui se traduit ici par un accroissement du risque incendie) dans la gestion quotidienne de l’entreprise et de ne pas réaliser des économies à court terme au détriment de la pérennité de l’entreprise. Ce n’est donc pas tant le changement climatique que la gestion de l’accroissement (connu) du risque qui est ici en cause.

Pour tenter de mieux comprendre la dynamique de gestion de PG&E, nous avons choisi de la comparer à certains de ses homologues que cela soit aux États-Unis (Nextera qui joue à peu près le même rôle en Floride que PG&E en Californie) ou en Europe (EDF en France, Enel en Italie et E.ON en Allemagne). Même si leurs activités, leurs statuts, leurs tailles, leurs mix énergétiques, leurs environnements réglementaires, ou encore les prix de l’électricité peuvent être différents, cela permet d’éclairer la situation de PG&E et également d’alerter éventuellement sur la gestion de ses homologues.

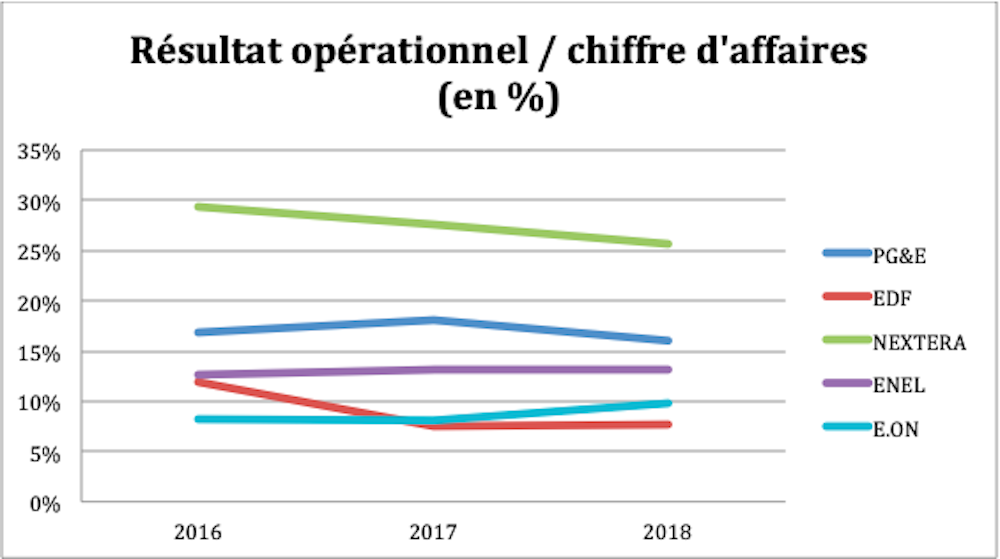

Des marges beaucoup plus élevées aux États-Unis

Les deux entreprises américaines dégagent des marges beaucoup plus élevées que leurs homologues européennes, ce qui semble corroborer l’hypothèse d’une gestion beaucoup plus stricte des dépenses opérationnelles (dont les dépenses de maintenance) au détriment de la sécurité des opérations.

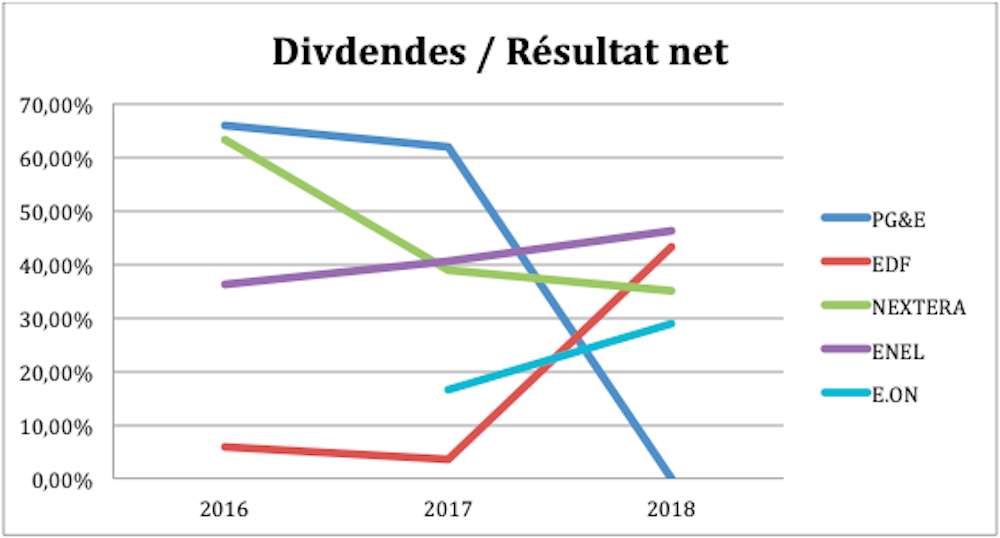

Des politiques de dividendes plus généreuses aux États-Unis s’appuyant sur des résultats plus élevés

En particulier chez PG&E, la part du résultat net distribué aux actionnaires est beaucoup plus généreuse aux États-Unis (avant le résultat 2018 très négatif en raison des provisions liées aux incendies). Pour EDF en 2018, c’est plus la faiblesse du résultat net (1,71 % du chiffre d’affaires contre par exemple 39,7 % pour Nextera) que les prélèvements des actionnaires qui explique le taux de distribution élevé. De même, pour Enel et E.ON, la marge nette (résultat net/chiffre d’affaires) est beaucoup plus faible (respectivement 6,33 % et 10,65 % en 2018).

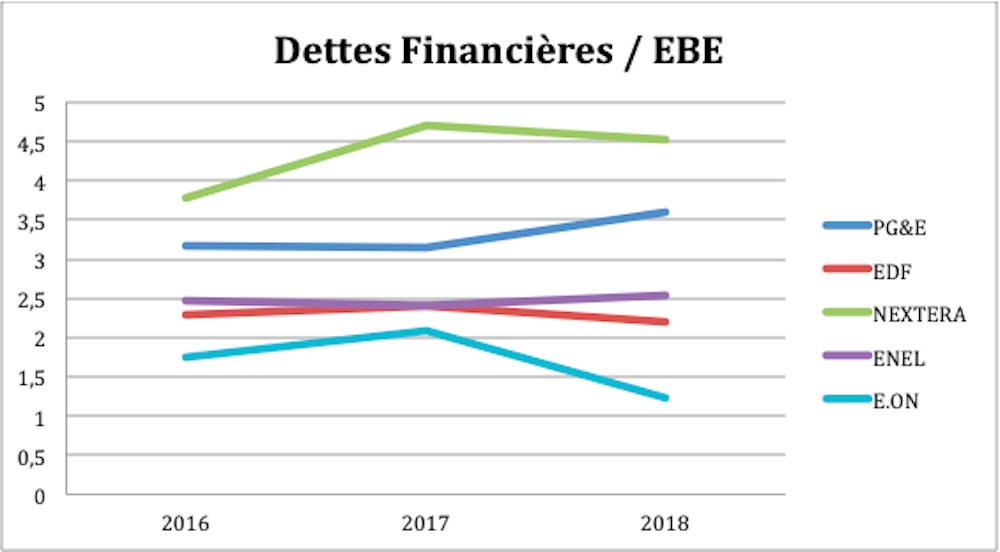

Un endettement beaucoup plus important aux États-Unis

Pour assurer un niveau de rentabilité plus important à leurs actionnaires, les sociétés américaines ont recours à un levier financier beaucoup plus élevé.

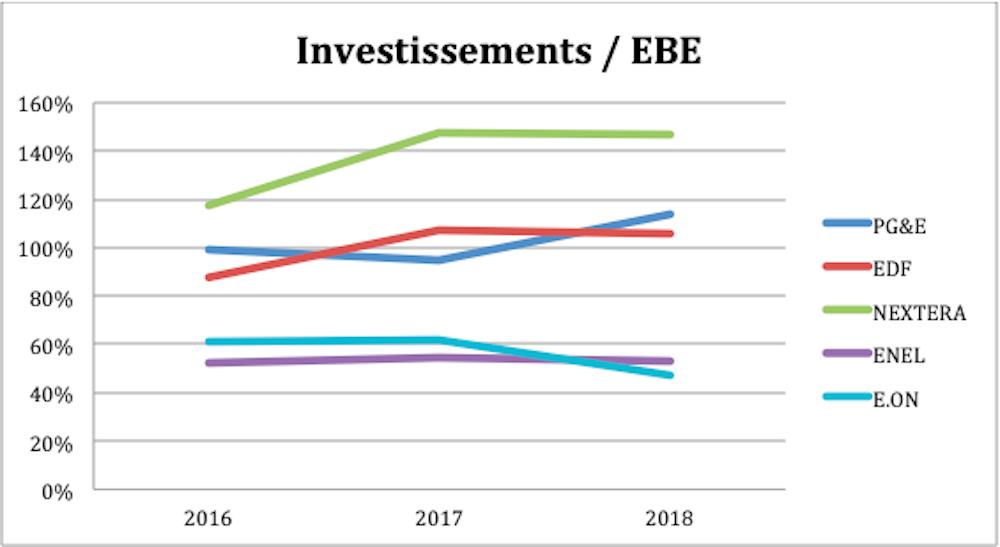

Néanmoins, cet endettement s’explique également par des investissements beaucoup plus lourds (à l’exception d’EDF), ce qui pourrait être plus problématique à l’avenir pour Enel et E.ON, non pas en termes concurrentiels, mais en termes de développement et de maintien de l’offre énergétique.

In fine, cette rapide analyse comparative semble confirmer que PG&E (mais la question peut aussi se poser dans une moindre mesure pour Nextera) a effectivement trop privilégié les intérêts à court terme de ses actionnaires au détriment de l’ensemble de ses parties prenantes (clients, employés, etc.), mais aussi des actionnaires eux-mêmes car la focalisation sur la rentabilité à court terme et la mésestimation du risque climatique pourraient finalement leur coûter beaucoup plus cher.

La gestion des entreprises européennes du secteur semble a priori plus privilégier le long terme, même si la faiblesse relative des investissements de Enel et E.ON n’est pas sans conséquence (et alors même que l’électricité est beaucoup plus chère en Italie et en Allemagne qu’en France et aux États-Unis). EDF, dans ce contexte relatif, semble être l’entreprise qui ménage le plus l’avenir même si ses marges sont faibles. Plus généralement, cela pose la question de l’estimation et de la gestion du risque climatique (et de sa croissance) par l’ensemble des entreprises.