Le 12 décembre 2018, le fonds activiste Elliott a publié un communiqué de presse indiquant qu’il détenait 2,5 % du capital de Pernod Ricard. Il fonde sa prise de participation sur une performance opérationnelle et financière jugée insuffisante par rapport à son principal concurrent britannique Diageo et considère que cette sous-performance est liée à une gouvernance d’entreprise inadaptée et à une culture peu ouverte sur l’extérieur.

Elliott souhaite que Pernod Ricard remédie à ses faiblesses pour réaliser son potentiel de création de valeur pour toutes les parties prenantes. Le fonds présente sa démarche comme constructive et souhaite poursuivre le dialogue avec Pernod Ricard. Le 19 décembre 2018, le PDG de Pernod Ricard, Alexandre Ricard, a réagi et s’est dit ouvert à toutes les bonnes idées, tout en ne partageant pas le point de vue d’Elliott en particulier sur la faiblesse de la performance opérationnelle. On a également appris courant janvier 2019 que les discussions entre les deux protagonistes se poursuivaient.

Un groupe familial dans le viseur du fonds activiste N°1

Elliott, créé en 1977 par l’homme d’affaires américain Paul Singer, assure la gestion de fonds dont les actifs s’élèvent à environ 35 milliards de dollars. Il est qualifié d’activiste car son activité consiste à repérer des entreprises qu’il considère comme mal gérées, à prendre une participation dans celles-ci, à les inciter à prendre des mesures correctives, et enfin à revendre leur participation avec une forte plus-value résultant de l’efficacité des décisions prises à son instigation.

Pernod Ricard est un groupe international leader du secteur des vins et spiritueux. La société est considérée comme familiale, dans la mesure où elle toujours dirigée par un descendant des fondateurs et où la famille détenait 14,2 % du capital à la fin 2018, le reste étant la propriété de fonds ou d’investisseurs individuels pour des pourcentages relativement faibles (à l’exception du Groupe Bruxelles Lambert qui détient 7,49 % du capital et qui a d’ailleurs apporté son soutien au management de Pernod Ricard à l’occasion du raid d’Elliott). En termes de droit de vote, la famille Ricard détient 21,9 % et son allié GBL, 12 %.

Dans son argumentaire pour remettre en question la gestion de Pernod Ricard, Elliott fait référence au groupe britannique Diageo, son principal rival mondial qui réalise d’ailleurs un chiffre d’affaires supérieur (près de 14 milliards d’euros contre près de 9 milliards). Pour tenter de cerner la réalité de cette analyse, nous allons comparer la performance économique et financière de Pernod-Ricard à celle de Diageo et analyser sa gouvernance.

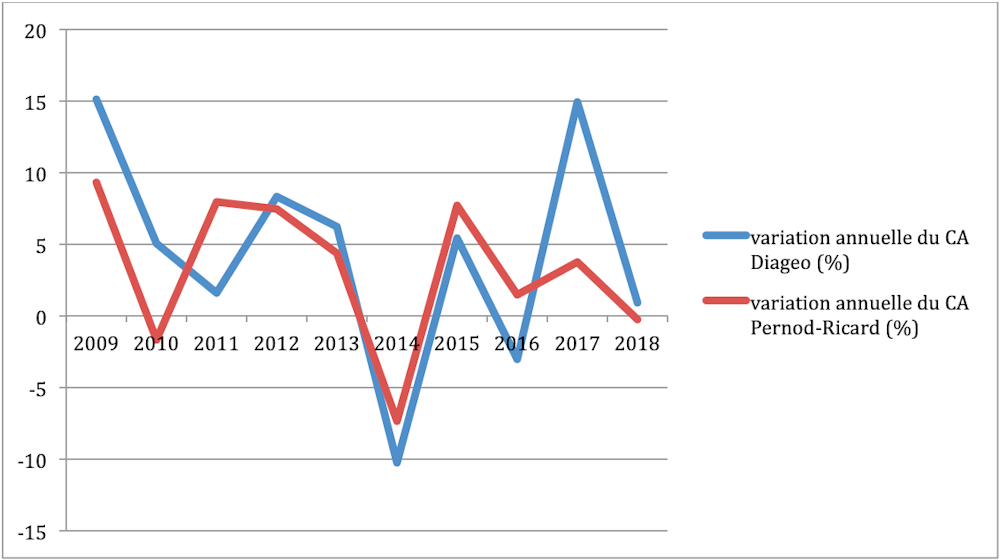

Dynamiques commerciales comparables

Les variations annuelles du chiffre d’affaires des deux sociétés suivent globalement la même trajectoire, même s’il est vrai que la dynamique est plutôt à l’avantage de Diageo sur les deux dernières années. C’est assez logique puisque ces deux entreprises sont soumises aux mêmes aléas conjoncturels en raison de leur appartenance au même secteur d’activité.

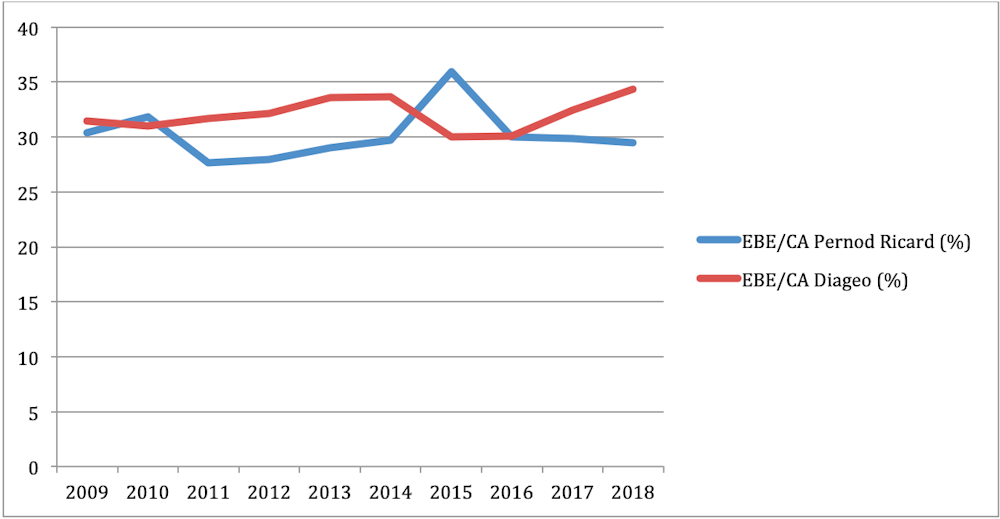

Marges d’exploitation : avantage Diageo

Tout d’abord, on constate que les deux entreprises dégagent des marges brutes très élevées (autour de 30 %), et stables au cours du temps. Pour autant, à l’exception de 2015, les marges sont systématiquement plus importantes chez Diageo, ce qui semble donner raison à Elliott qui réclame à Pernod Ricard 500 millions d’euros d’économies.

Cet écart de rentabilité s’expliquerait notamment par leurs expositions géographiques respectives. Diageo est en effet davantage présent sur le marché américain, le plus rentable au monde. La direction de Pernod Ricard ajoute pour sa part qu’un nouveau plan stratégique vient d’être acté au cours de l’année 2018 et qu’il est nécessaire d’attendre qu’il porte ses fruits.

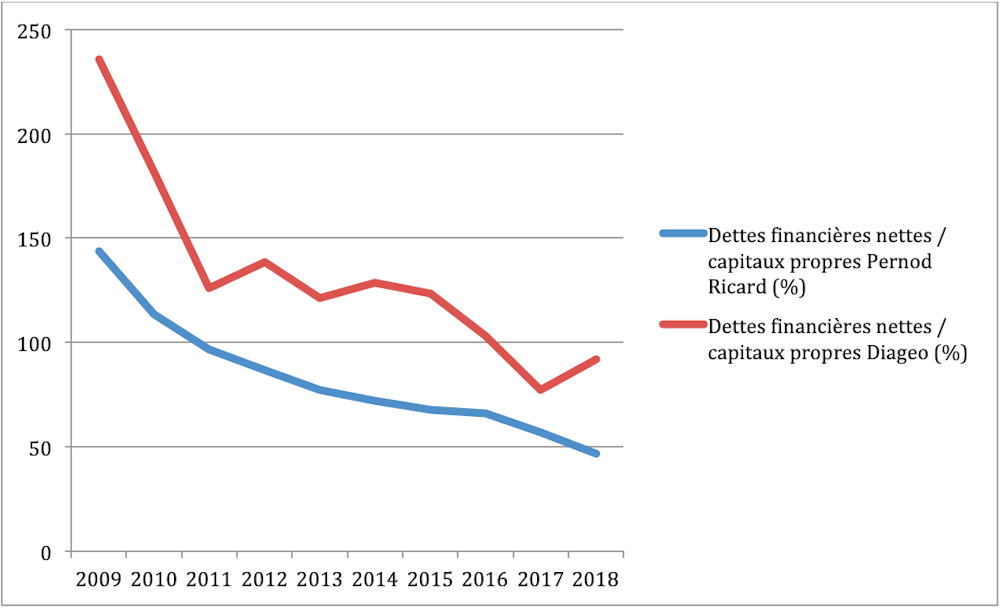

Une rentabilité financière boostée par la dette chez Diageo

Diageo dégage une rentabilité économique (qui ne tient pas compte du mode de financement) bien plus élevée que Pernod Ricard en raison de marges plus fortes, mais aussi de la moindre nécessité de stockage, ce dernier étant très présent dans les eaux-de-vie.

La rentabilité financière (qui prend en compte les moyens de financement comme l’emprunt) est également bien meilleure. En effet, la dette de Diageo reste bien supérieure à celle de Pernod Ricard (même si elle tend à baisser dans les deux groupes) et génère un levier financier qui dope la rentabilité financière du groupe britannique, ce qui explique vraisemblablement les appétits d’Elliott pour son concurrent.

Cette dimension n’a pas été abordée dans les différentes communications des deux protagonistes, mais nul doute qu’elle soit présente à l’esprit d’Elliott comme levier de création de valeur pour Pernod Ricard. La dette a l’avantage d’être plus facile à mettre en œuvre à court terme (au travers de rachats d’actions massifs par exemple) que les réductions de coûts dont il reste à prouver qu’elles sont possibles. Nul doute également que la direction de Pernod Ricard ne verrait pas cette solution d’un bon œil, le caractère familial de l’entreprise emportant une vision de long terme où les cash-flows (flux de trésorerie) sont plus destinés à investir pour le développement futur qu’à gérer la structure financière à court terme.

In fine, la comparaison en termes financiers de Pernod Ricard et Diageo tourne quasi-systématiquement en faveur de Diageo, donnant raison au fonds Elliott.

Pernod Ricard, une gouvernance (très) perfectible

Dans le domaine de la gouvernance, la situation de Pernod Ricard se révèle très perfectible avec notamment des droits de vote double, un cumul des fonctions de directeur général et de président du conseil d’administration par Alexandre Ricard, et une proportion d’administrateurs indépendants insuffisantes. Sur ce dernier point, la société compte 7 administrateurs indépendants sur 15 (13 si on enlève les représentants des salariés), au sein desquels 2 représentent le groupe Bruxelles Lambert, ce qui expose le groupe aux critiques.

Le 17 janvier, on apprend d’ailleurs que la gouvernance de Pernod Ricard va être revue lors du conseil d’administration du 23 janvier. Pierre Pringuet, ancien directeur général du groupe jusqu’en 2015 a notamment démissionné le 23 janvier de ses fonctions de vice-président du conseil d’administration (sans toutefois renoncer à son statut de membre). Par ailleurs, Patricia Barbizet, administratrice indépendante, est devenue administratrice référente, c’est-à-dire en charge de garantir le bon fonctionnement de la gouvernance. Une fonction que l’on retrouve fréquemment dans le monde anglo-saxon.

Des mouvements qui coïncideraient avec les exigences d’Elliot, qui demanderait notamment la nomination de profils plus internationaux et plus au fait du secteur en remplacement d’autres administrateurs. On peut donc penser que l’activisme du fonds commence à produire ses premiers effets sur Pernod Ricard. Plus largement, c’est aussi ce qui montre qu’une entreprise cotée en bourse, fut-elle contrôlée (minoritairement) par une famille et rentable, ne peut plus faire abstraction de l’action d’investisseurs décidés à optimiser financièrement sa gestion.