Après plusieurs mois de débats, la loi Pacte (Plan d’action pour la croissance et la transformation des entreprises) a été promulguée le 22 mai dernier. L’article 137 de ce texte ouvre la voie à une privatisation de la Française des jeux (FDJ), la majorité du capital pouvant être désormais cédée.

La FDJ, deuxième loterie européenne et quatrième mondiale, est aujourd’hui une Société anonyme d’économie mixte. Elle jouit d’un monopole confié par l’État sur les jeux de loterie (tirage et grattage) en ligne et en points de vente, ainsi que sur les paris sportifs en points de vente (les paris sportifs en ligne sont ouverts à la concurrence). La loi précise également que la FDJ conservera le monopole en l’état, mais dans le cadre d’une concession d’un maximum de 25 ans. En dehors des considérations générales, les modalités exactes de la privatisation de la FDJ ne sont pas connues même si des acteurs gouvernementaux ont à l’occasion lancé des idées, notamment une réduction de la participation de l’État de 72 % à 20 % et une introduction en bourse.

Une entreprise qui ne connaît pas la crise

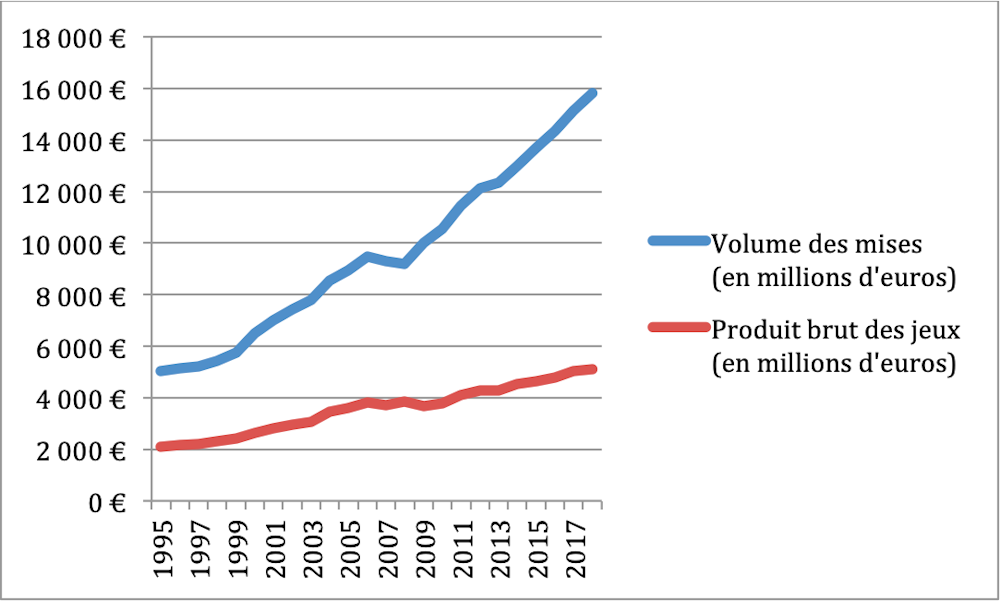

La FDJ a une activité en progression constante et n’est que peu affectée par la conjoncture même si l’on constate une petite faiblesse lors de la crise de 2007-08. On note également que la part distribuée aux joueurs progresse régulièrement (différence entre le volume des mises et le produit brut des jeux), le dynamisme de l’activité permettant de répartir plus largement les coûts. Ce dynamisme mérite d’être signalé alors que la concurrence a explosé avec la démultiplication des possibilités de jouer en ligne où la notion de monopole national perd de sa pertinence.

Sur le produit brut des jeux, l’État prélève une taxe définie par arrêté du ministre chargé du budget et encadrée par la loi. Pour 2018, cette taxe s’élève à environ 65 % (3 346 millions d’euros) sans compter l’impôt sur les sociétés (83 millions en 2017), les cotisations diverses et les dividendes sur le résultat (130 millions pour 2017, dont 72 % pour l’État), le tout représentant environ 3,5 milliards d’euros. Le système de taxation a été rénové dans le cadre le cadre la loi Pacte (article 138), mais sous certaines réserves. La privatisation ne changera donc pas grand-chose, la part des dividendes étant relativement faible dans les reversements à l’État.

Pour autant, la FDJ parvient à dégager des marges honorables avec un EBITDA représentant 17,5 % des produits des activités ordinaires (équivalent du chiffre d’affaires, après prise en compte des reversements aux joueurs et des prélèvements publics) et un résultat net représentant près de 9,5 %. Une ouverture du capital aura donc des conséquences limitées sur les revenus de l’État qui tire davantage profit de la taxation que de la rémunération du capital.

Une composition baroque du capital

Au niveau européen, même si les situations respectives des différentes sociétés nationales sont difficiles à comparer, la FDJ est l’opérateur qui « rend » aux joueurs la part la plus importante des mises (67,6 %). Un niveau équivalent à celui de la Selae (Sociedad estatal loterias y apuestas del estado) en Espagne, mais largement supérieur à celui de la National Lottery au Royaume-Uni (53 %), géré par une société commerciale (Camelot) détenue à 100 % par le fonds de pension des enseignants de l’Ontario au Canada, ou du monopole Deutsche Lotto-Toto Block (DTLB, « Lotto ») en Allemagne (près de 50 %). Dans ces pays, ce sont notamment vers les « bonnes causes » (sport, éducation, environnement, charité, etc.) que sont réorientées les recettes, même si l’État n’est pas désintéressé.

In fine, la privatisation de la FDJ, contrairement à celle envisagée d’Aéroports de Paris (ADP), ne semble donc pas poser de problèmes économiques insurmontables entre un monopole relatif, une préservation globale de l’intérêt financier de l’État et des mécanismes de régulation des jeux améliorés par la loi Pacte (sous réserve d’en connaître les modalités concrètes).

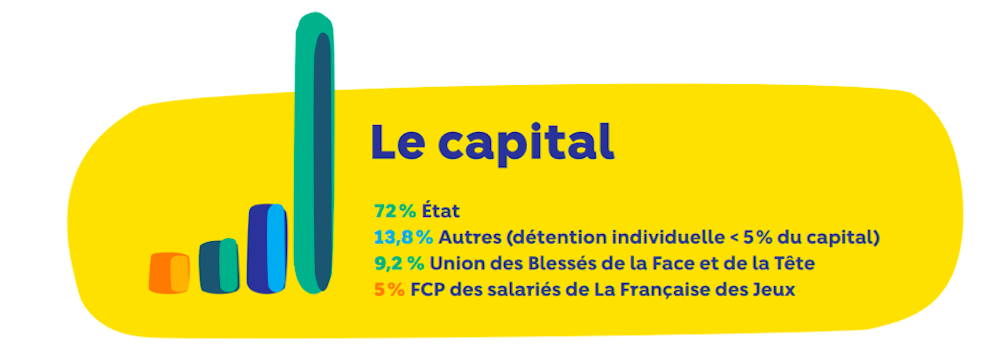

En revanche, la composition baroque actuelle de son capital pose plus de questions. Comme le soulignait déjà en 2007 Sébastien Turay dans son ouvrage consacré à la Française des jeux (« La Française des jeux : jackpot de l’État ? »), si l’État est l’actionnaire majoritaire de la FDJ avec 72 % du capital, 28 % sont répartis entre des acteurs plus ou moins « folkloriques » qui s’inscrivent dans l’histoire de la FDJ et qui représentent pour certains une orientation en faveur des bonnes causes (mais pas tous). À l’exception du personnel, ils sont les héritiers des systèmes de loterie qui ont précédé la création de la FDJ, en particulier les associations d’anciens combattants. Ce sont ces derniers qui seraient le plus exposés en cas de privatisation qui pourrait signer la fin d’un certain nombre de privilèges.

« Gueules cassées » et privilèges

Parmi ceux-ci, les « Gueules cassées » (aujourd’hui Union des blessés de la face et de la tête du fait de l’élargissement de leurs missions, 9,2 %) et la Fédération André Maginot (4,23 %) sont les actionnaires les plus emblématiques. Ce sont les principaux créateurs des jeux de loterie en France dans leur version moderne (les jeux de loterie sont beaucoup plus anciens). Ils ont au cours du temps vu leur participation baisser, l’État ayant repris progressivement la main en raison de la nature monopolistique de l’activité.

Comme l’indique le rapport annuel 2018 des « gueules cassées », la plus grosse partie des revenus de l’association provient des revenus financiers (principalement les dividendes de la FDJ, mais aussi des revenus des placements en raison d’une trésorerie confortable de près de 180 millions d’euros). Ces revenus alimentent aussi de façon régulière une fondation associée à la gestion parfois discutable. On note d’ailleurs que l’association persiste à avoir une gestion financière risquée de ses placements puisqu’en 2018, des moins-values de 7,2 millions d’euros ont été enregistrées (avec il est vrai aussi des plus-values latentes de 5,1 millions d’euros).

C’est pour le moins une façon inhabituelle de gérer les placements pour une association. La structure est d’ailleurs très susceptible sur le sujet de l’indépendance de sa gestion, vis-à-vis de l’État en particulier, dans la mesure où elle se considère comme l’actionnaire d’une entreprise, ne reçoit pas d’argent public et ne fait pas appel aux dons. En effet, un rapport de la Cour des comptes en 2000 décrivait une organisation peu orthodoxe, avec par exemple des salariés contractant des prêts aux tarifs imbattables… auprès de l’association.

{kind=link}

Alors que la sécurité sociale a été crée entre-temps (1946) et que les « gueules cassées » de la Première Guerre mondiale sont aujourd’hui décédées, et avec tout le respect que l’on peut avoir pour les mutilés de la face contemporains, le maintien de ce privilège semble anachronique au regard de l’ensemble des causes qui pourraient de façon tout aussi légitime bénéficier de ce support financier. Le motif de créateur de la loterie nationale semble très usé sachant que ce n’était au fond que la concession d’un privilège par l’État à une catégorie de la nation qui l’avait particulièrement mérité.

Pérenniser les « fromages »

D’autres actionnaires, à la participation encore plus réduite, sont dans la même situation. Par exemple, la Confédération des buralistes, organisme de représentation des débitants de tabac, contrôle 2 % du capital de la FDJ et touche de confortables dividendes de la FDJ (2,6 millions d’euros en 2018) sans que nous ayons toutefois pu identifier de communication à ce sujet de la part de la confédération. La Mutuelle du Trésor détient quant à elle 1 % sans qu’il nous ait été possible d’identifier clairement son affectation compte tenu des évolutions des structures mutualistes. Nous pouvons néanmoins constater que les fonctionnaires de Bercy à la manœuvre dans les opérations successives de restructuration de la FDJ et très présents dans le conseil d’administration de la FDJ ne se sont pas oubliés.

Citons encore la Comalo (Compagnie marseillaise de loteries), société privée possédée à hauteur de 66,6 % par deux particuliers, et qui détient 0,6 % des actions. Son compte de résultat 2017/18 signale un chiffre d’affaires de 0 euro, des revenus uniquement financiers (872 000 euros, les dividendes de la FDJ majoritairement) mais des charges d’exploitation (dont des salaires) de 266 000 euros, le tout avec une trésorerie confortable d’environ 2,9 millions d’euros…

N’oublions pas non plus parmi les actionnaires le personnel de la FDJ. Au travers d’un FCPE (Fonds commun de placement d’entreprise), les salariés détiennent environ 5 % du capital. Pour 2017, ils ont ainsi touché des dividendes de 6,5 millions d’euros (2 929 euros par personne sur la base des 2 219 salariés de la FDJ et de ses filiales), sans compter une participation et un intéressement des salariés de 23,4 millions d’euros (10 545 euros par personne) ainsi que des avantages à long terme de 3 millions d’euros (soit 1 352 euros par personne). Avec un salaire moyen annuel de 84 137 euros (charges sociales salariales et patronales incluses), on peut avancer sans crainte que la statut de salarié de la FDJ est enviable.

Mais ce statut est-il menacé ? Tout comme le sont les avantages des actionnaires minoritaires ? Le gouvernement a d’ores et déjà indiqué que les actionnaires historiques pourraient conserver leur participation et que le personnel pourrait même progresser au capital, ce qui revient à pérenniser des « fromages » à la légitimité contestable puisqu’il s’agit d’un monopole concédé par l’État qui a désormais vocation a être remis en jeu régulièrement via le système concessionnaire. Reste toutefois à savoir quelles pourraient être les conséquences juridiques et financières d’une « expropriation » des actionnaires historiques…