Au quatrième trimestre 2022, le marché de l’emploi affiche une santé éclatante malgré le contexte macroéconomique morose. Avec 2,2 millions de personnes au chômage au sens du Bureau international du Travail (BIT), le taux de chômage en France s’établit à 7,2 % de la population active et le taux d’activité est à son plus haut niveau historique.

Cette bonne tenue du marché du travail est confirmée par les difficultés de recrutement des entreprises, notamment dans la construction, le transport et certaines activités industrielles. Par ailleurs, les taux de marge des entreprises sont à la hausse et, en 2022, les entreprises du CAC 40 ont été particulièrement généreuses, distribuant un montant record de 56,5 milliards d’euros de dividendes à leurs actionnaires.

Cette situation s’explique en grande partie par le fait que l’économie est sous perfusion avec, depuis la pandémie de Covid-19, les aides d’urgence (le « quoi qu’il en coûte »), le plan « France relance », le plan « France 2030 », les nouvelles exonérations de cotisations sociales ou encore la suppression de la cotisation sur la valeur ajoutée des entreprises sur deux ans. Les mesures pour limiter les effets de la hausse des prix de l’énergie sont récemment venues accroître les aides publiques aux entreprises.

Cette injection massive d’argent public dans l’économie sans contrepartie en matière d’emploi ou d’investissement demeure préoccupante. Elle interroge quant à la capacité de résilience et de rebond de l’économie française. Se pose également la question de la durabilité de cette situation, ce qui appelle à une réflexion approfondie sur les enjeux économiques actuels et futurs.

Tout va-t-il si bien que cela ?

La situation économique française est en réalité plus mitigée. Plusieurs indicateurs, tels que le taux de non-recours aux prestations sociales, révèlent des points de vigilance. La hausse des prix de l’énergie et des produits alimentaires pèse aussi lourdement sur les ménages les plus en difficulté.

Du côté de l’industrie, les signes d’inquiétude sont également présents, avec un indice PMI, mesurant le niveau d’activité des directeurs des achats, pour l’industrie manufacturière en zone euro au plus bas depuis 29 mois. La production automobile, la cokéfaction et le raffinage, les industries extractives et le secteur de l’eau et de l’assainissement sont tous touchés.

La compétitivité extérieure française risque aussi de reculer davantage en raison de l’escalade de la guerre en Ukraine, qui pourrait entraîner une hausse des coûts de production des entreprises. Les contraintes d’approvisionnement et la hausse des taux d’intérêt sont d’autres facteurs qui pèsent sur l’économie française. Enfin, la chute du nombre de permis de construire observée par la Fédération française du bâtiment annonce une possible baisse de l’activité des entreprises de la construction à moyen terme.

[Près de 80 000 lecteurs font confiance à la newsletter de The Conversation pour mieux comprendre les grands enjeux du monde. Abonnez-vous aujourd’hui]

Cette combinaison d’un taux de chômage à son plus bas niveau depuis 2008 et d’importantes difficultés macro-économiques est suffisamment exceptionnelle pour inquiéter les prévisionnistes. La Banque de France souligne par exemple que, même si la croissance du PIB français devrait atteindre 0,6 % en 2023, elle reste inférieure à celle de la moyenne des pays de l’Organisation de coopération et de développement économiques (OCDE) qui atteint 0,7 %.

Enfin, les inégalités ne diminuent toujours pas. La situation des plus âgés s’améliore avec la hausse des montants du minimum vieillesse ou de l’allocation adulte handicapé tandis que le projet de réforme des retraites pourrait pénaliser les femmes et que la situation des jeunes se détériore (emplois précaires, bas salaires, taux de chômage supérieur à la moyenne).

À ces inégalités sociales s’ajoutent des inégalités territoriales.

Des territoires laissés pour compte

Déjà affaiblis par le recul tendanciel de l’industrie, la mise à l’arrêt de l’économie liée au Covid-19, les tensions sur les prix résultant de la reprise d’abord et de la guerre en Ukraine ensuite, nombre de territoires se trouvent aujourd’hui exposés à un fort risque économique.

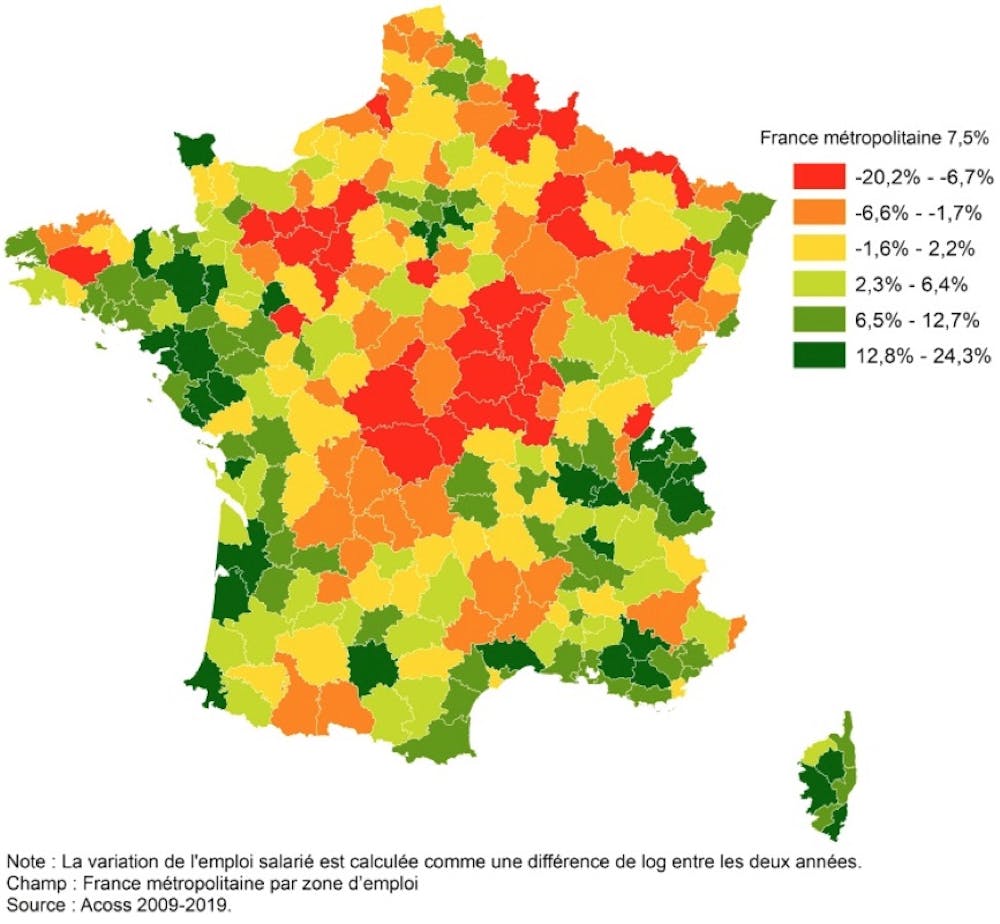

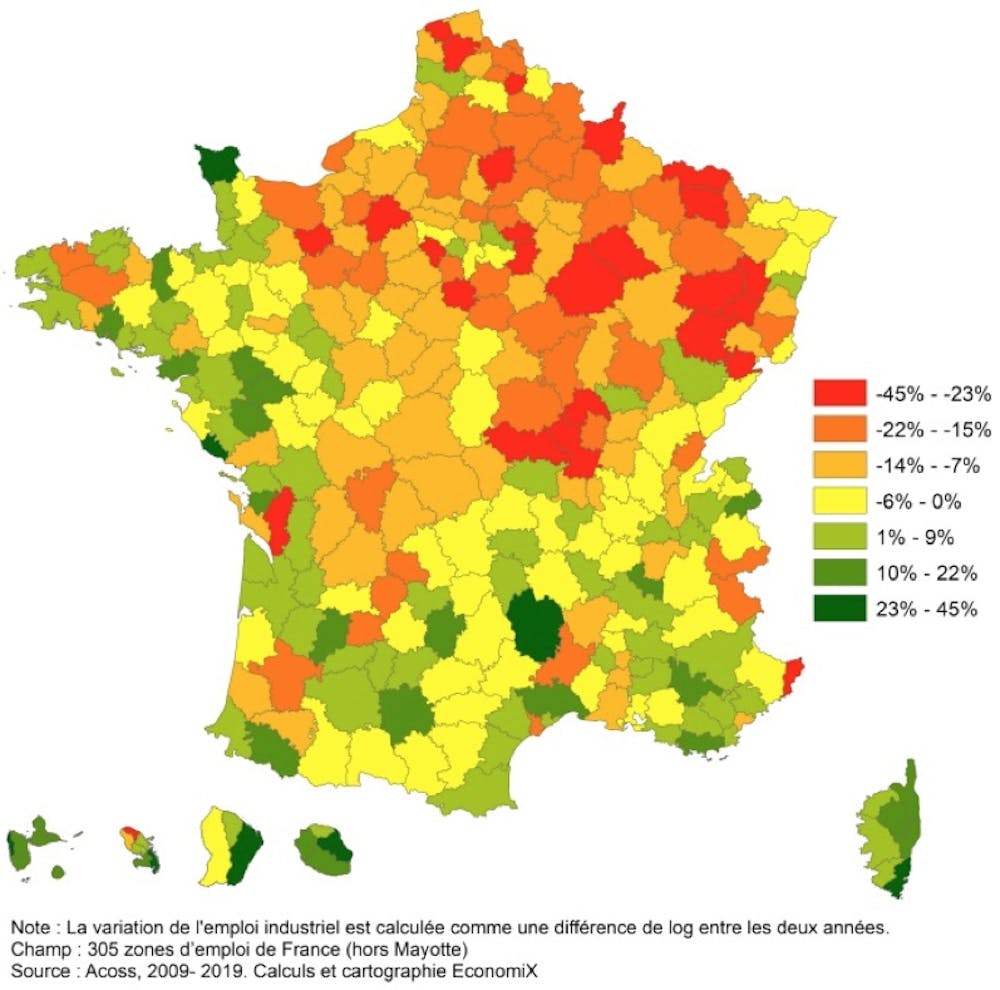

L’évolution de l’emploi salarié privé, total et dans l’industrie (voir cartes ci-dessous) à l’échelle des zones d’emploi, reflète le maintien, voire l’aggravation, des disparités entre « la diagonale aride » et les façades maritimes. Pour rappel, une zone d’emploi désigne un ensemble de communes dans lequel la plupart des actifs résident et travaillent, et où les établissements peuvent trouver l’essentiel de leur main-d’œuvre. Le découpage réalisé par L’Institut national de la statistique et des études économiques (Insee) en 2020 identifie 305 zones d’emploi. Elle est considérée comme la maille spatiale la plus adaptée à l’étude des économies locales.

Variation de l’emploi salarié privé entre 2009 et 2019

Variation de l’emploi salarié privé dans l’industrie entre 2009 et 2019

L’étude de ces zones d’emploi montre que les régions de grandes industries traditionnelles (Grand-Est, Hauts-de-France, Seine-Aval et Centre), déjà sévèrement touchées par le phénomène de désindustrialisation avant la crise sanitaire, pourraient l’être davantage. Mais c’est aussi le cas de territoires jusqu’alors relativement épargnés, comme le Val de Loire ou la Bretagne qui ont connu l’an dernier une forte hausse du nombre de faillites d’entreprises.

Les amortisseurs traditionnels, emplois publics et économie résidentielle notamment, ne semblent plus jouer leur rôle, alors que les vecteurs économiques de résilience (spécialisation industrielle, effets d’agglomération, services à forte intensité en connaissance) voient leur impact limité aux seuls territoires métropolitains. Cette dynamique concerne aussi l’industrie. Entre 2016 et 2019, 60 % des emplois industriels ont été créés dans les métropoles et leurs aires d’attraction.

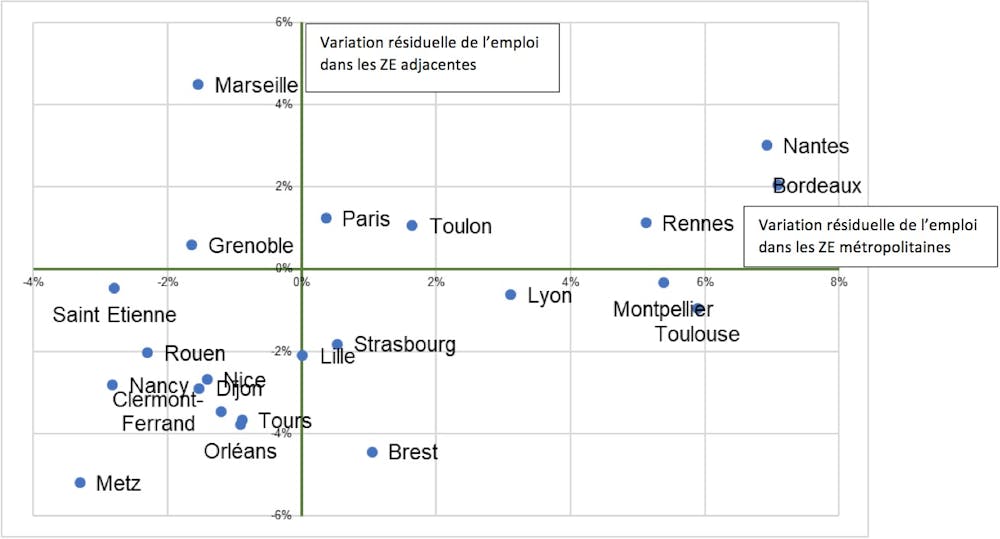

Pour autant, toutes les métropoles ne se portent pas bien. Si Rennes, Nantes et Bordeaux connaissent un taux de croissance de l’emploi positif, nombreuses sont celles qui présentent aussi des difficultés (Grenoble et Saint-Étienne par exemple). La situation des métropoles centres peut, en outre, co-évoluer de différentes manières avec celle des zones d’emploi mitoyennes. Sur la figure ci-dessous, on voit ainsi que certaines métropoles affichent une dynamique de l’emploi (variation résiduelle de l’emploi dans les ZE métropolitaines) similaire à celle de leur périphérie (variation résiduelle de l’emploi dans les ZE adjacentes). Cette coévolution peut être positive comme dans les trois métropoles de l’Ouest ou négative comme à Metz, Clermont-Ferrand ou Nancy. Les évolutions peuvent aussi être opposées comme à Marseille où des emplois sont créés au centre mais détruits en périphérie alors que l’inverse se produit à Strasbourg ou Brest. Cette variété des situations remet largement en cause les politiques centrées sur les seules métropoles au profit de démarches mieux ancrées territorialement.

Un avenir moins radieux est plausible

Alors que les annonces du gouvernement et les réformes à l’œuvre (chômage, retraites) reposent sur l’hypothèse d’une reprise économique et d’une croissance retrouvée, un autre avenir, moins radieux à moyen – long terme, semble plausible. Des signaux, encore faibles, montrent un risque de superposition de chocs locaux d’ampleur inégale qui creuseraient les disparités entre les territoires.

Or, dans un contexte fortement inflationniste, la plupart des collectivités locales verront leur dotation globale de fonctionnement (DGF) seulement maintenue. On peut donc s’interroger sur l’avenir de l’offre de services publics locaux indispensables à la transition écologique, à la cohésion sociale et à l’égalité des territoires, au premier rang desquels les transports collectifs urbains.