L’année 2019 s’est achevée avec une bonne nouvelle : un record absolu de la création d’entreprises en France au troisième trimestre, selon les derniers chiffres de l’Insee. Ce « cadeau de Noël » revêt en réalité un aspect bien plus morose. En effet, la création d’entreprises avait non seulement fortement chuté lors de la grande récession de 2007-2009 mais était également par la suite entrée dans une période d’atrophie durant sept longues années.

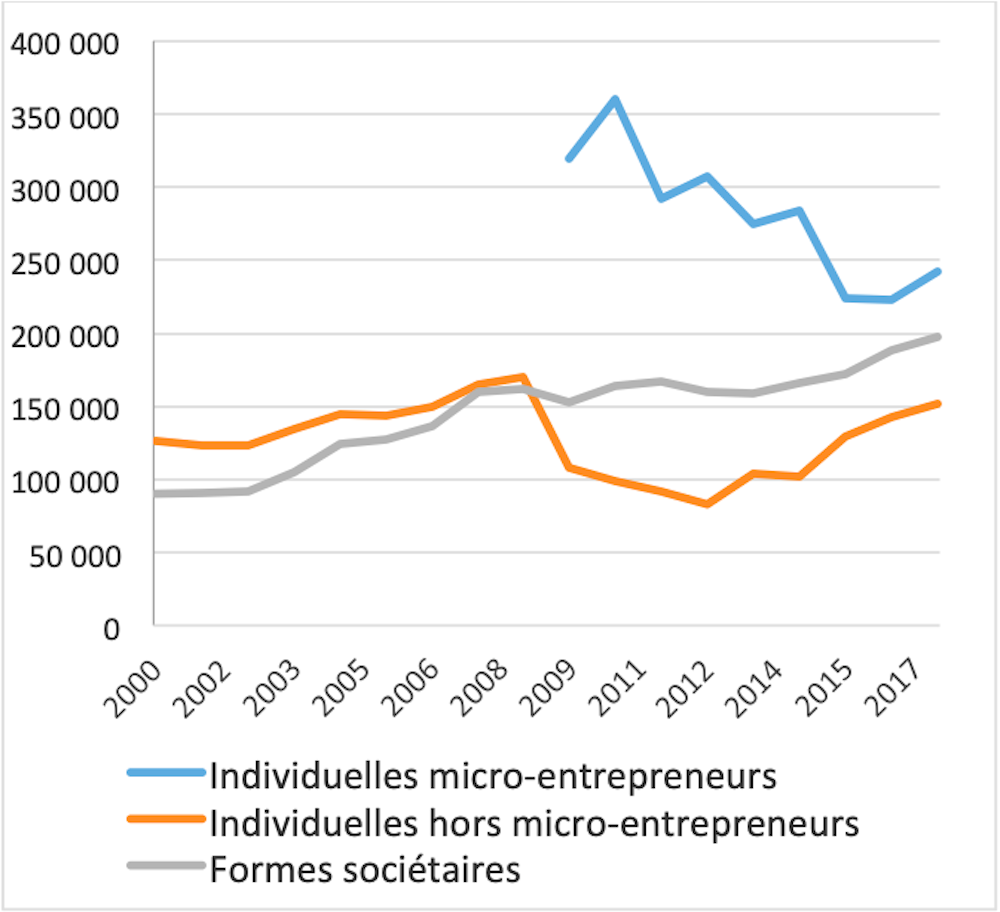

En France tout d’abord, le nombre d’entreprises individuelles a dégringolé avant d’entamer une très lente reprise, et ce malgré un fort succès du statut de micro-entrepreneur à sa création en 2009. Si les autres formes sociétaires semblent à première vue avoir été moins affectées, il n’en reste pas moins que leur taux de croissance moyen a, en réalité, nettement ralenti, passant de 9 % entre 2000 et 2007 à 2 % entre 2008 et 2017 (avec même une chute au cours des années 2009 et 2012).

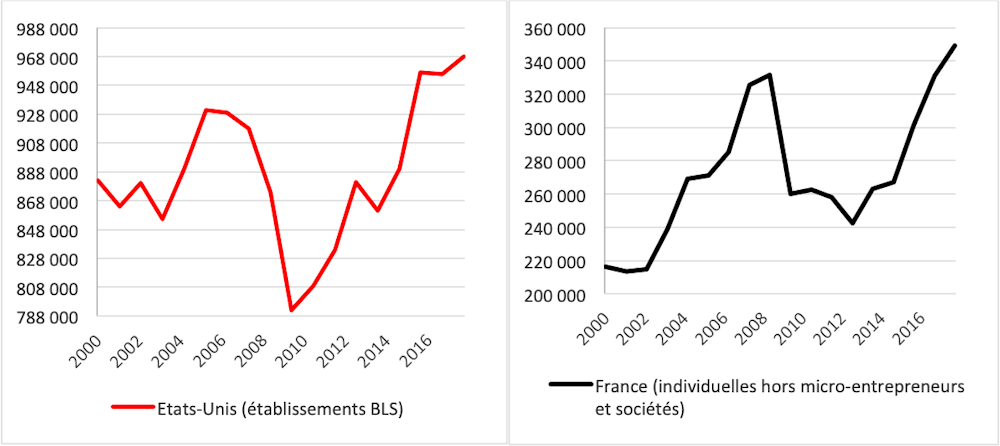

Ce schéma est en réalité très proche de celui des États-Unis, avec un léger décalage temporel puisque la création d’entreprises y chute dès 2008 contre 2009 en France. Dans les deux cas, il aura fallu pas moins de sept années pour que chacun des deux pays ne retrouve son niveau d’avant-crise, soit en 2015 pour les États-Unis et en 2016 pour la France.

Au-delà de ces deux pays, les travaux de la Banque mondiale sur l’entrepreneuriat dans 95 pays montrent que seulement 20 % des pays ont vu les créations d’entreprises s’accroître entre 2008 et 2009 contre 74 % des pays entre 2006 et 2007. Or, les pays à revenus les plus élevés, qui sont aussi les plus exposés à la crise en raison du fort développement de leur système financier, sont ceux qui ont connu la chute la plus forte de la création d’entreprises. Cela suggère donc un lien entre cycle financier et dynamisme de création d’entreprises.

De même, parmi les pays émergents, ceux les moins affectés par la crise financière, tels le Brésil ou le Maroc, sont aussi ceux dans lesquels la création d’entreprises n’a pas décliné, à la différence d’autres pays comme la Bulgarie et la Lituanie par exemple.

Incertitude et accès au crédit

Les retournements du cycle financier comme en 2007-2008 coïncident fréquemment avec ceux du cycle économique ; en fait, ils ont même tendance à provoquer ou aggraver les récessions économiques. Dès lors, non seulement la demande se tarit et l’incertitude augmente, mais l’accès au financement externe devient plus ardu, affectant naturellement la création de nouvelles entreprises.

Une notion clé dans les problèmes de financement externe des entreprises est l’« asymétrie d’information » entre le prêteur et l’emprunteur. Considérons en effet une situation dans laquelle un prêteur, typiquement une banque, a affaire à une entreprise emprunteuse dont il ne connaît pas la productivité. Tant que l’entreprise est en mesure de rembourser ses emprunts, cette asymétrie n’est pas nuisible au prêteur. En revanche, en cas de défaut de l’entreprise, il devra réaliser un audit pour évaluer les actifs de l’entreprise et recouvrer tout ou partie de la valeur des emprunts. Or, d’une part, cette activité d’audit est coûteuse, et d’autre part, la revente des dits actifs peut entraîner une chute de leur valeur de marché, en particulier lorsque de nombreuses entreprises se retrouvent dans le même cas.

Dès lors, au niveau macroéconomique, toute crise s’accompagnant d’un risque d’augmentation des défauts se traduit par une hausse de la prime de risque exigée par les prêteurs. Cette dernière renchérit le coût de l’emprunt pour les entreprises, ce qui diminue l’investissement et donc, in fine, la production. Le ralentissement économique contribue alors à son tour au risque de défaut accru des emprunteurs, formant ainsi un cercle vicieux.

Si ce phénomène existe pour des entreprises déjà bien établies, il est naturellement d’autant plus fort pour la création de nouvelles entreprises qui n’ont encore, par définition, ni relation commerciale de long terme avec des banques (ou autres financeurs), donc une « asymétrie d’information » a priori plus forte, ni actifs à utiliser comme garantie ou valeur collatérale à cet emprunt. À cela s’ajoute l’incertitude liée à l’activité elle-même qui accroît encore davantage les primes de risque. Ainsi, la recherche de financement peut facilement s’avérer décourageante pour un créateur d’entreprise potentiel en temps de crise.

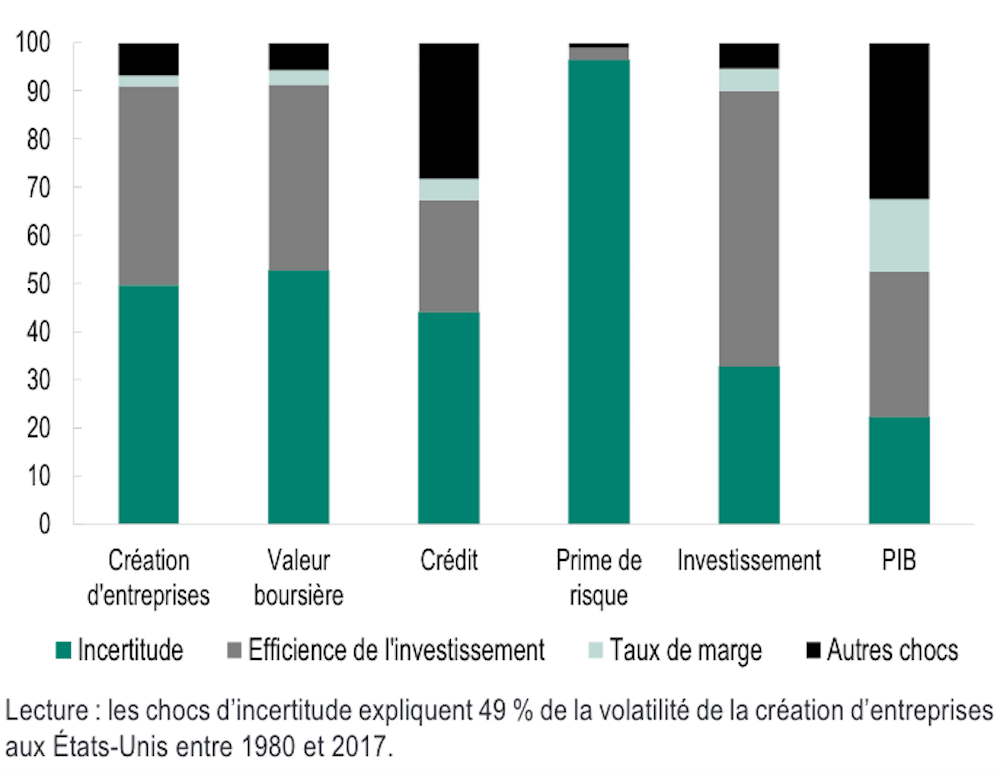

Dans une étude récente, nous montrons d’ailleurs que les variations de l’incertitude expliqueraient près de la moitié des variations cycliques de la création d’entreprises au cours du temps.

Conséquences sur l’emploi et la productivité

La grande récession s’est traduite par une dégradation forte et persistante du contexte économique, avec notamment des niveaux d’emploi et de productivité faibles durant près d’une décennie. Or, la chute de la création d’entreprises explique une partie substantielle de cette dégradation, comme l’ont montré les économistes François Gourio, Todd Messer et Michael Siemer dès 2016 en comparant les dynamiques entre différents États américains.

L’un des résultats les plus marquants de cette étude empirique est que les effets de la création d’entreprise sur l’emploi et la productivité sont amplifiés au cours du temps, c’est-à-dire qu’ils sont les plus forts non pas au moment de la hausse de la création d’entreprises, mais plutôt 4 à 6 ans après. Cela s’explique par le cumul de « générations manquantes ». En effet, lors de la première année de crise, les nouvelles entreprises ne représentent qu’une part faible de l’ensemble des entreprises dans l’économie, et leur disparition est donc peu visible au niveau macroéconomique. En revanche, la deuxième année, une seconde génération manquante de nouvelles firmes vient s’ajouter à la première, et ainsi de suite de sorte qu’après sept années de ralentissement s’ensuivent naturellement des implications macroéconomiques très importantes et durables dans les économies concernées.

Dès lors se (re-)pose la question de l’accompagnement des créateurs d’entreprises comme enjeu essentiel des politiques économiques. Le gouvernement français s’est à nouveau saisi de cette question avec la loi Pacte présentée en 2019, qui contient des mesures de simplification de la création d’entreprise et de réorientation de l’épargne des Français vers les PME. Cependant, les mesures d’appui à la création d’entreprises ne sont pas nouvelles, la création du statut de micro-entrepreneur en constituant un autre exemple, avec un bilan qui reste pour le moment contrasté. D’où l’importance de la bonne mise en œuvre et de l’évaluation systématique de ces politiques publiques.

Cet article s’appuie sur l’étude des auteurs intitulée « La création d’entreprises dix ans après la grande récession : une perspective macroéconomique » et publiée dans la Lettre du CEPII de juillet-août 2019.