Que des entreprises fortement émettrices de gaz à effet de serre choisissent de produire hors de l’Union européenne (UE) pour contourner ses normes environnementales, tel est le phénomène que veut endiguer un règlement européen paru en mai 2023. Face à ces « fuites de carbone » est établi un Mécanisme d’ajustement carbone aux frontières (MACF) afin de renforcer les ambitions des 27 en matière de transition verte.

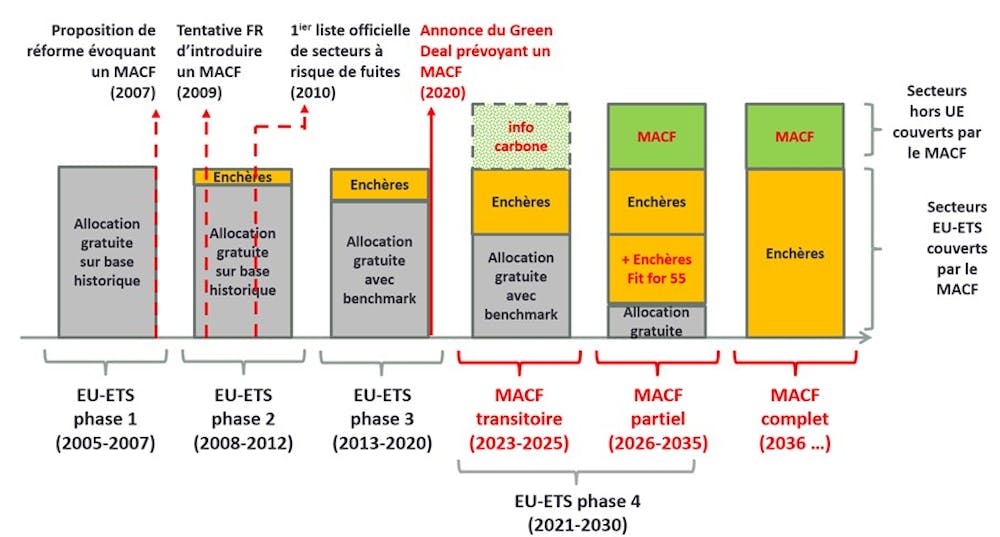

Il a vocation à compléter l’EU-ETS (pour European Union Emission Trading System) qui constitue la clé de voute de la politique climatique de l’UE. Est fixé un plafond annuel global d’émissions pour l’ensemble des entreprises, qui bénéficient, elles, de droits à polluer ou « quotas ». À chaque tonne de carbone émise, elles doivent rendre un quota. Ce mécanisme, en effet, présente certaines limites qui s’accentuent dans un contexte où le prix du carbone croît fortement en Europe.

Un prix du carbone en pointe au sein de l’UE

Les quotas étaient initialement distribués gratuitement aux entreprises sur une base historique, puis l’ont été plus récemment selon des critères de performance. Aujourd’hui l’allocation par mise aux enchères est privilégiée. L’idée est que chaque unité de carbone émise ait un prix. Aux enchères il est fixé immédiatement. Cela fonctionne également pour une allocation gratuite car un prix apparaît sur le marché secondaire : si une entreprise émet plus que ce qu’elle a reçu en quotas, elle peut en acquérir auprès d’autres entreprises, qui, en émettant moins, peuvent, elles, revendre un excédent.

La tarification n’est, certes pas homogène au sein de l’Union car chaque pays membre peut compléter le dispositif. C’est le cas en France avec la Contribution Climat Énergie introduite en 2014 et parfois qualifiée de « taxe carbone ». Il n’en reste pas moins que la tarification via l’EU-ETS est la composante majeure et commune du signal prix du carbone pour les pays de l’UE.

Or, ce dernier s’avère bien plus élevé au sein des pays de l’UE qu’en dehors, hormis peut-être au Royaume-Uni avec lequel néanmoins l’écart de prix se creuse.

Sur le marché national chinois par exemple, en 2023, le prix stagne à environ 7€ la tonne là où il avoisine les 85€ en Europe. Un certain nombre de mesures ou d’annonces de la Commission européenne (Market Stability Reserve, Green Deal) explique une forte hausse de prix depuis quatre ans.

Cette hausse n’est pas sans soulever des défis majeurs. En effet, si les 27 vivaient en autarcie, l’accroissement de coût serait commun à toutes les entreprises et serait répercuté en aval sur leurs clients. C’est ce qu’on appelle le « pass through » du coût du carbone. La répercussion tout au long d’une chaîne de valeur, en cumulant les émissions directes et indirectes de chaque maillon, transmet le signal prix au consommateur final et l’incite à changer de comportement.

Dans une économie ouverte néanmoins, il est à craindre que ce pass through ne soit pas fonctionnel, car tout client en aval a la possibilité de se reporter sur des produits importés et donc non soumis à un prix du carbone.

Des raisons de s’inquiéter

La menace de délocalisation ou de substitution par des importations pèse ainsi sur les industries concernées par le dispositif. Outre la perte d’activité préjudiciable pour l’UE, le bilan environnemental ne serait pas positif avec des émissions qui ne seraient que déplacées, souvent vers des pays dont l’industrie est plus polluante.

[Plus de 85 000 lecteurs font confiance aux newsletters de The Conversation pour mieux comprendre les grands enjeux du monde. Abonnez-vous aujourd’hui]

Il apparaît alors crucial de rétablir les conditions d’une concurrence « juste » entre entreprises de l’UE et hors UE. C’est ce que vise le MACF : pour tout produit importé relevant de secteurs couverts par l’EU-ETS, ce mécanisme impose que chaque tonne de carbone émise fasse l’objet de l’achat d’un certificat à un prix fixé à la moyenne hebdomadaire du prix d’un quota sur l’EU-ETS. La mise en place du MACF se fera progressivement, le temps que les partenaires commerciaux établissent la comptabilité carbone de leurs produits. Le signal prix du carbone sur les importations sera ainsi ajusté à celui envoyé aux entreprises de l’UE, rétablissant les possibilités de pass through et l’efficacité de l’EU-ETS.

Tout cela présuppose l’existence de fuites de carbone. Pourtant, des études empiriques mettent en doute la réalité de ces fuites. Certains travaux montrent même que les industries européennes ont pratiqué un pass through élevé du coût du carbone. Ces recherches se fondent néanmoins sur des données antérieures à la forte remontée du prix du carbone.

Si l’on n’observe pas de fuites de carbone par le passé, ce pourrait être aussi parce que les firmes se sont adaptées en différenciant leur produit. L’existence d’un commerce intrabranche, c’est-à-dire l’échange de produits similaires, ne s’explique qu’en admettant que la concurrence soit imparfaite. Dans cette situation, les entreprises bénéficient d’un pouvoir de marché, qui permet de pratiquer des prix supérieurs à celui que l’on observe théoriquement en situation de concurrence parfaite (leur coût marginal). Ce pouvoir peut provenir d’une différenciation des produits. Cela conditionne le degré de substituabilité avec les produits concurrents, donc les fuites de carbone, mais également la capacité à pratiquer le pass through.

Les gains de pouvoir de marché s’érodent néanmoins et les clients arbitrent plus facilement en faveur de substituts, même imparfaits, quand le prix pratiqué s’élève. Ce phénomène fait référence au « paradoxe du cellophane » (comme l’entreprise Dupont de Nemours en 1956, on peut être en monopole sur le marché du cellophane sans pour autant pouvoir accroître son pouvoir de marché car les consommateurs peuvent y voir un équivalent dans d’autres types d’emballages) et suggère que le pass through devient plus difficile quand le coût du carbone augmente. En ce sens, l’UE a raison de s’inquiéter de fuites de carbone à venir si elle ambitionne de maintenir un signal prix du carbone élevé.

Vers un déplacement des émissions sur les chaînes de valeur ?

Même avec le MACF, il reste toutefois possible d’éviter le pass through en important des substituts en aval des secteurs couverts par l’EU-ETS. Le MACF ne ferait alors que déplacer les fuites de carbone de l’amont à l’aval des chaînes de valeur, sauf à l’étendre à ces secteurs aval. C’est peut-être à ce dessein que le considérant 67 du règlement stipule d’étendre le dispositif aux « produits en aval qui contiennent une part importante d’au moins une des marchandises relevant du champ d’application du présent règlement ».

À quel prix néanmoins tarifer le contenu carbone de ces importations ? Le coût carbone pour les entreprises de l’UE dépend du degré de pass through, du degré avec lequel tout cela repose sur le consommateur. Or il ne s’observe pas : au mieux il s’estime avec une marge d’erreur, qui est d’autant plus grande que la chaîne de valeur s’allonge. Cette difficulté reste cependant réduite sur le périmètre actuel du MACF, cantonné à l’amont des chaînes de valeur où les émissions indirectes sont souvent limitées à celles de la consommation de l’électricité, dont le coût est relativement bien documenté.

Pour éviter cet écueil, une norme sur l’empreinte carbone peut être mise en place. Ainsi, le nouveau règlement relatif aux batteries et aux déchets de batteries prévoit-il à son considérant 27 des seuils maximaux d’empreinte carbone pour la commercialisation, écartant de facto la concurrence d’importations intensives en carbone.

Encore faut-il sélectionner les produits soumis à une telle norme sur des bases objectives et que la norme ne soit pas instrumentalisée. La définition des secteurs « à risque de fuite de carbone » utilisée par la Commission européenne peut servir d’exemple sur le premier point. Quant au second, le calcul de benchmark sur la base des 10 % d’entreprises européennes les plus performantes comme le prévoit le considérant 11 de la directive européenne pour l’allocation gratuite de quotas sur l’EU-ETS pourrait constituer une piste à suivre.

La Chaire Économie du Climat de l’université Paris Dauphine-PSL organise, en partenariat avec l’École d’Économie de Toulouse et le Muséum national d’histoire naturelle, la 24e Conférence mondiale sur la fiscalité environnementale mondiale (24th Global Conference on Environmental Taxation), qui se déroule du 6 au 8 septembre 2023 et qui a pour thème « Climat et biodiversité : une empreinte écologique mondiale » (Climate and Biodiversity : Tackling Global Footprints).