Cet article est publié dans le cadre de la série du CEPII « L’économie internationale en campagne », un partenariat CEPII–La Tribune–The Conversation–Xerfi–Canal. Christophe Destais, directeur adjoint du CEPII, est spécialiste des économies émergentes. Il répond aux questions d’Isabelle Bensidoun et Jézabel Couppey-Soubeyran.

Quelle est la place de la Chine dans l’économie mondiale ?

La Chine s’est imposée, en moins de quatre décennies, comme une très grande puissance économique. Depuis 1991, sa croissance atteint un rythme annuel moyen de 10 % ; sa taille a été multipliée par plus de 10, désormais comparable à celle de la zone euro, soit 15 % du produit intérieur brut (PIB) mondial, derrière les États-Unis qui en représentent presque le quart. La Chine est aussi devenue, depuis 2008, le premier exportateur mondial, devant les États-Unis et l’Allemagne, grâce au formidable essor de ses exportations, de moins de 1 % des exportations mondiales en 1978 à près de 15 % aujourd’hui.

À quoi tient cette montée en puissance ?

Les Chinois ont souvent été accusés de manipuler leur taux de change, de vendre à perte (dumping), de financer les entreprises à des taux excessivement bas au détriment de la rémunération des épargnants, de ne pas respecter des normes sociales et environnementales minimales ou le droit de la propriété intellectuelle. Chacune de ces accusations a une part de vérité mais les principales sources des performances économiques chinoises sont ailleurs.

Les autorités chinoises ont su faire preuve à la fois de pragmatisme et de cohérence dans les réformes économiques qu’elles ont menées entre 1980 et 2005. L’ouverture du pays aux investissements étrangers a contribué à son insertion dans l’économie mondiale et à la maîtrise de nouvelles technologies. L’outil industriel public n’a pas été cassé, mais diversifié et une partie des entités non rentables a été fermée au tournant des années 2000. Les réformes ont également visé le développement du secteur privé dans les industries légères et les services de proximité. L’éducation élémentaire a été privilégiée pour faciliter l’intégration des populations rurales dans la production industrielle et, depuis une dizaine d’années, l’accent est mis sur le développement des capacités scientifiques. Enfin, les investissements en infrastructures ont été massifs et relativement bien coordonnés.

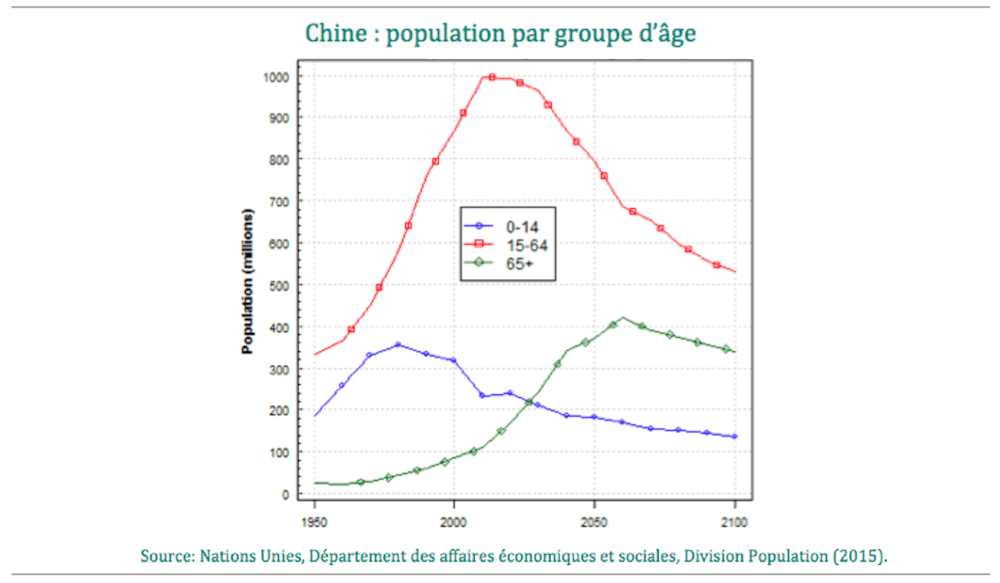

La réussite économique chinoise tient-elle aussi à sa démographie ?

Tout à fait. Depuis 35 ans, la population en âge de travailler a augmenté de près de 50 % pour dépasser le milliard d’individus, tandis que la population des moins de 15 ans a rapidement décliné, notamment sous l’effet de la politique de l’enfant unique en vigueur entre 1980 et 2015 (graphique). Dans le même temps, la croissance des plus de 65 ans n’a été que très progressive. L’évolution du rapport entre actifs et inactifs a donc été extrêmement favorable. Toutefois, ce rapport devrait se détériorer rapidement avec le vieillissement de la population chinoise, ce qui finira par peser sur le dynamisme de l’économie.

La Chine a-t-elle achevé son rattrapage économique ?

Non. Malgré la très forte croissance, le pouvoir d’achat moyen d’un Chinois ne représente en 2014 que 25 % de celui d’un Américain. La question qui se pose aujourd’hui est de savoir à quel rythme ce rattrapage économique va se poursuivre. Depuis le début de la décennie, malgré la multiplication des plans de relance du gouvernement, la croissance économique a nettement ralenti, même si elle atteint encore 6,7 %, un niveau très enviable vu d’Europe.

Est-ce une économie solide ?

L’économie chinoise est aujourd’hui fragilisée par de nombreux déséquilibres. Sa croissance, encore très dépendante des exportations et des investissements, notamment en infrastructures, est insuffisamment diversifiée. Très rapide, celle-ci a contribué à détériorer l’environnement, voire à négliger la sécurité, comme l’ont illustré les explosions dans le port de Tianjin en 2015 ou divers scandales alimentaires.

Les autorités chinoises affichent aujourd’hui leur volonté de réformer en profondeur l’économie. Elles souhaitent favoriser une montée en gamme technologique et accélérer la transition de l’industrie vers les services, des exportations vers le marché domestique, de l’investissement vers la consommation, des industries polluantes vers des productions plus propres et plus sûres. Cette transition offrira de nouvelles opportunités que la Chine saura certainement exploiter, par exemple en investissant massivement dans les véhicules électriques. Toutefois, cette politique même si elle réussit ne permettra pas de revenir à des niveaux de croissance aussi élevés que par le passé. Ces réformes ambitieuses pourraient par ailleurs être sacrifiées à des objectifs de maximisation de la croissance à court terme favorisant l’accroissement de la dette plutôt que la mise en œuvre des réformes annoncées.

Y a-t-il un risque de crise bancaire et financière généralisée ?

Depuis 2007, le volume des dettes s’est en effet considérablement accru, notamment celui des entreprises publiques et des entités provinciales ou locales, pour atteindre des niveaux inquiétants, en particulier dans le secteur des industries lourdes où il existe des surcapacités de production importantes. Par ailleurs, ce qu’on appelle le shadow banking, c’est-à-dire l’intermédiation bancaire en dehors de toute régulation, s’est beaucoup développé. Les autorités s’efforcent de juguler les risques d’une crise financière généralisée, notamment en gérant par différentes techniques les créances douteuses résultant de cette accumulation de dettes. Elles auraient, en dernier recours, la possibilité de reprendre en partie ces dettes, au prix d’une forte augmentation de la dette publique. Il est dès lors assez peu probable qu’une crise financière systémique profonde éclate en Chine avec des retombées négatives sur l’économie mondiale mais cette accumulation, parfois excessive, de dettes pèsera sur la croissance future.

Pour aller plus loin :

Destais C. [2016], « La Chine a-t-elle fini ses 30 glorieuses ? », Support d’intervention aux journées de l’économie de Lyon, 8 novembre.

Destais C. [2015], « Chine : quelles sont les motivations de la récente dépréciation du RMB ? », blog du CEPII, billet du 14 septembre.

Lemoine F. et Ünal D. [2015], « Mutations du commerce extérieur chinois » », La Lettre du CEPII, n° 352, mars.