Cet article est publié dans le cadre de la série du CEPII « L’économie internationale en campagne », un partenariat CEPII–La Tribune–The Conversation–Xerfi–Canal. Sophie Piton, économiste au CEPII, répond aux questions d’Isabelle Bensidoun et Jézabel Couppey-Soubeyran.

Dans la zone euro, certains pays enregistrent un excédent courant, d’autres enregistrent de larges déficits. Est-ce problématique ?

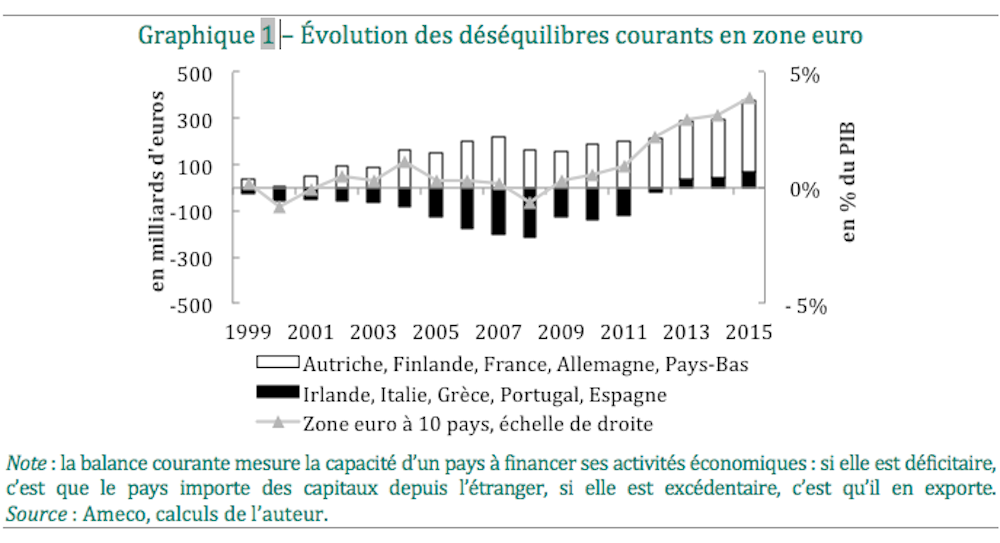

Depuis le passage à l’euro, les écarts de balances courantes entre les pays de la zone se sont effectivement accentués (graphique) : certains pays dits périphériques ont creusé leurs déficits (Portugal, Grèce, Espagne, Irlande, Italie), tandis que d’autres ont accumulé des excédents (Allemagne, Pays-Bas, Finlande).

Pendant un certain temps, on ne s’en est pas inquiété, car ces déséquilibres étaient perçus comme la manifestation d’un processus de convergence des niveaux de vie des pays les plus pauvres vers celui des plus riches. Profitant de l’intégration financière, les capitaux des pays riches ont afflué vers les pays les plus pauvres, attirés par les opportunités d’investissement et portés par des anticipations de croissance soutenue.

Dans ce schéma, la détérioration des soldes courants, et son corollaire l’endettement croissant vis-à-vis du reste de la zone euro, ne devaient pas poser de problème, car les investissements financés par ces afflux de capitaux devaient créer l’activité nécessaire au remboursement des emprunts.

À partir de quand est-ce devenu un sujet d’inquiétude ?

Au tournant de la crise financière de 2008. Les pays déficitaires ont alors fait face à un arrêt soudain de financements, ce qui a fait peser sur eux la menace de crises des paiements. En se substituant aux créanciers privés, les créanciers publics ont alors permis d’éviter les défauts de paiement des pays périphériques. À partir de là, les déficits de balances courantes ont été perçus comme des déséquilibres qu’il fallait corriger.

Que reflétaient donc les déficits courants des pays périphériques ?

Pas tant un manque de performance des secteurs exportateurs qu’une réduction de leur poids relatif dans l’économie. L’afflux de capitaux a financé des investissements dans les secteurs abrités, ceux tournés vers les marchés intérieurs, aux dépens des secteurs industriels, traditionnellement exportateurs.

Ces secteurs abrités, comme le secteur de la construction ou de l’immobilier, ont ainsi connu une forte croissance, voire même des bulles. Et comme les emprunts contractés par ces secteurs n’ont pas servi à augmenter les capacités exportatrices, les déficits se sont avérés insoutenables, faisant place à un lourd endettement sans actifs productifs en contrepartie.

Quelles mesures ont été prises pour réduire ces déficits ?

À partir de 2010, quand les déficits ont été vus comme une menace pour la viabilité de la zone, leur réduction est devenue prioritaire. Des plans d’ajustement ont été mis en place pour faire baisser les prix domestiques par rapport aux prix étrangers afin de dynamiser la compétitivité-prix et stimuler les exportations. Ils visaient également à rééquilibrer l’économie, c’est-à-dire amoindrir le poids des secteurs abrités et promouvoir les investissements dans les secteurs exportateurs en renforçant leur profitabilité. Mis en place par la « troïka » (Commission européenne, BCE, FMI), ces plans d’ajustement ont été très controversés.

Quelles en ont été les conséquences ?

Des conséquences sociales très lourdes (chômage, baisse des salaires, etc.) et des résultats très contrastés selon les pays. En Grèce notamment, ils n’ont pas permis de relancer l’économie qui est toujours, sept ans après le déclenchement du premier plan d’ajustement, sous programme de la « troïka ». Ce pays a aujourd’hui un PIB réel inférieur à son niveau de 2001, année où il a adopté la monnaie unique !

La zone euro a-t-elle retrouvé l’équilibre ?

Les déficits courants se sont résorbés dans les pays périphériques (graphique), principalement du fait de la forte contraction des importations suite aux programmes d’austérité. Il se peut donc que les déficits réapparaissent dès que les demandes internes se seront redressées. Du côté des pays en surplus, aucune correction n’est intervenue. L’Allemagne et les Pays-Bas, enregistrent un excédent courant de plus de 8 % du PIB en 2015.

De ce fait, la zone euro est désormais en excédent vis-à-vis du reste du monde ! Faute de coopération, les ajustements dans les pays en crise ont entraîné la zone dans une spirale déflationniste et alimenté la stagnation.

Est-ce à dire que l’euro ne peut qu’apporter la divergence ?

Depuis l’adoption de la monnaie unique, les écarts de niveaux de vie au sein de la zone euro (à 10 pays) n’ont fait que se renforcer : entre 1999 et 2015, l’écart entre le pays où le revenu par habitant était le plus élevé en début de période (Pays-Bas) et celui où il était le plus bas (Grèce) a augmenté de plus de 20 %. D’où le triste constat de Joseph Stiglitz : « L’euro n’a pas apporté la prospérité promise, mais la division et la divergence. »

L’union monétaire n’est pas pour autant vouée à l’échec, à condition que le choix du maintien de la monnaie unique s’inscrive dans un projet politique fort. À cet égard, les inquiétudes au sujet des déséquilibres courants ne doivent pas détourner le projet européen de son objectif initial de convergence des niveaux de vie entre les pays.

Cet objectif ne se réalisera pas sans une coordination permettant de financer des investissements productifs dans les pays les plus pauvres et de relancer la croissance européenne. Des outils budgétaires redistributifs au niveau européen permettraient de contrer les effets polarisateurs de l’euro et de favoriser enfin la convergence.

Pour aller plus loin :

Aglietta M. & Leron N. [2017], « La double démocratie : une Europe politique pour la croissance », Le Seuil, janvier.

Aglietta M. [2014], « Europe : sortir de la crise et inventer l’avenir », Michalon.

Piton S. [2014], « Déséquilibres des balances courantes en zone euro : où en est-on ? », chapitre 3 de « L’économie mondiale 2015 », La Découverte, pp. 43-56, septembre.

Piton S. [2016], « Divergence des prix relatifs : une maladie européenne ? », La Lettre du CEPII, n° 369, septembre.