En cette période de crise liée à la Covid-19, les propriétaires d’entreprise traversent des temps difficiles. Qu’ils assistent à un fort déclin de leur chiffre d’affaires ou qu’ils aient cessé toute activité, ils se voient menacés de se retrouver en manque de liquidités.

Un récent sondage mené auprès de PME par la Fédération canadienne de l’entreprise indépendante nous apprend que si la conjoncture perdure, le tiers d’entre elles ne pourront pas se maintenir à flot plus d’un mois. Pourquoi donc en est-il ainsi ?

Le problème dans l’immédiat

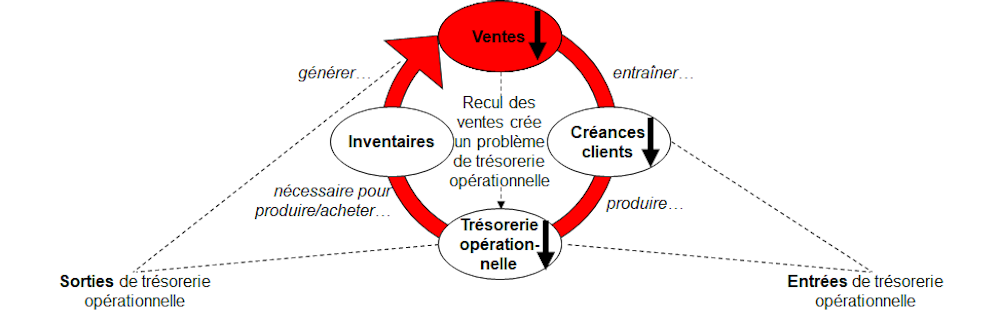

Lorsque les ventes chutent, le cycle des flux de trésorerie — dont la fonction est de produire les liquidités nécessaires à l’exploitation de l’entreprise — ralentit, voire s’arrête. Le schéma ci-dessous illustre ce concept.

Plus chutent les ventes, plus se tarit le flux de trésorerie d’exploitation. Le propriétaire d’entreprise qui ne parvient pas à ralentir à un rythme similaire ses décaissements — notamment le versement des salaires, l’achat de matières premières, de marchandises ou de fournitures ainsi que le paiement des intérêts et du loyer — finit par épuiser ses réserves liquides et, par la suite, ses lignes de crédit. Il est alors en situation de défaut de trésorerie.

« Toute vente entraîne des frais »

Les propriétaires d’entreprise le savent : toute vente entraîne des frais.

Ainsi, le détaillant doit préalablement acheter la marchandise qu’il vend. Ce qui lui coûte de l’argent. Malheureusement, la théorie inverse — « toute dépense entraîne une vente » — ne tient généralement pas la route. Pourquoi ? Pour deux raisons, soit les coûts fixes et le décalage temporel.

Théoriquement, il existe des coûts variables et des coûts fixes. Quand les ventes chutent, les coûts variables suivent le mouvement. En effet, un chiffre d’affaires plus modeste s’accompagne nécessairement d’une utilisation moindre des matières premières et de la main-d’œuvre. Par conséquent, il y a diminution des dépenses.

Par contre, les coûts fixes demeurent, et il est ardu de les modifier à brève échéance. Par exemple, même si son établissement est fermé, le propriétaire d’entreprise est tout de même tenu de payer le loyer. Suivant la structure de coûts de l’organisation, les possibilités de réduire immédiatement le nombre des décaissements seront plus ou moins larges.

Cela étant, les coûts variables ne se volatiseront pas eux non plus. Les propriétaires d’entreprise frappés par la crise actuelle voient leur chiffre d’affaires dégringoler abruptement. Parallèlement, pour être en mesure d’offrir des biens à la vente, ils doivent les avoir en stock — ce qui crée un décalage. En effet, si les modalités de paiement sont assorties d’une échéance de 30 jours, par exemple, les factures du mois dernier doivent donc être réglées dans les prochaines semaines, sinon maintenant.

Parmi les facteurs coût de premier plan figure le coût de la main-d’œuvre. Le propriétaire d’entreprise doit verser un salaire à ses employés. Même s’il prend rapidement la difficile décision de les mettre à pied, il leur devra peut-être deux semaines de salaire. De plus, à la fin du mois ou du trimestre, il lui faudra acquitter d’autres factures.

Étant donné que les obligations de paiement ne s’arrêtent ni immédiatement ni automatiquement quand les ventes tombent au point mort, il est nécessaire d’agir sur-le-champ pour éviter de se retrouver en situation de défaut de trésorerie. Voilà pourquoi les autorités fédérale, provinciale et locales comme ici à Montréal ont annoncé l’apport d’un important soutien financier aux propriétaires d’entreprise.

Quelles solutions s’offrent aux propriétaires d’entreprise ?

Pour les propriétaires d’entreprise, le scénario optimal serait une remontée rapide des ventes, car elles alimentent le cycle commercial. S’ils le peuvent, les propriétaires d’entreprise cherchent à compenser la baisse de leur chiffre d’affaires en recourant à des moyens créatifs. Par exemple, ils exploitent d’autres canaux de vente comme le cybercommerce ou la livraison à domicile.

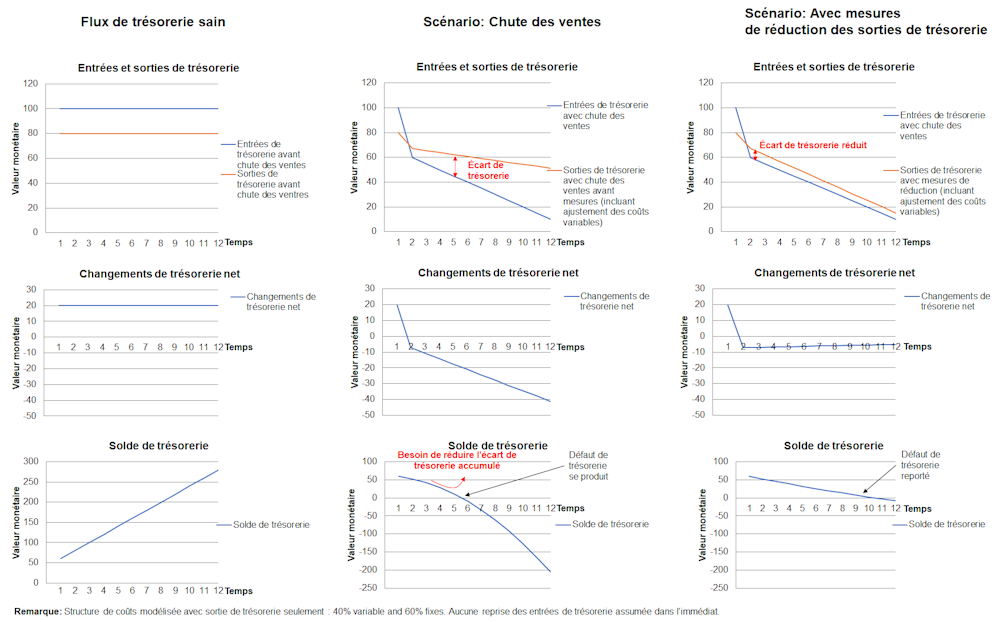

Bien souvent, les services ou produits proposés ne permettent pas d’opérer rapidement un tel revirement. Dès lors, en plus de s’efforcer de rétablir leur chiffre d’affaires, les propriétaires d’entreprise doivent gagner du temps en résorbant ou en réduisant l’écart de trésorerie. Le tableau ci-dessous illustre cette situation.

Les diagrammes de gauche montrent un état de trésorerie élémentaire et sain, comme il aurait pu l’être avant la crise actuelle. Entrées et sorties de fonds se succèdent.

Ceux du centre reproduisent la situation quand la crise se répercute sur le chiffre d’affaires. Les recettes chutent. Si les décaissements ne suivent pas le mouvement, le propriétaire d’entreprise fait alors face à un scénario de défaut de trésorerie.

Pour empêcher qu’une telle situation se produise, le propriétaire d’entreprise doit réduire l’écart de trésorerie — comme le décrivent les diagrammes de droite. Des mesures sont adoptées afin d’accroître les recettes ou de diminuer les dépenses.

Combler l’écart de trésorerie

À cette fin, le propriétaire d’entreprise doit percevoir plus rapidement les paiements de ses clients, récupérer des ressources financières auprès des banques, reconstituer son solde de trésorerie au moyen de ses propres capitaux ou obtenir une aide gouvernementale.

D’autres mesures peuvent contribuer à la réduction des décaissements, notamment le report du règlement des factures, la renégociation des modalités de paiement avec des fournisseurs, l’étalement des paiements, l’arrêt des dépenses discrétionnaires ou encore la rationalisation, voire la fermeture temporaire, de l’entreprise. Mais avant d’adopter de telles mesures, il serait utile d’effectuer un bref diagnostic de la trésorerie.

Le budget de trésorerie permet de mesurer avec exactitude la gravité de la situation. De même, le ratio de survie de la trésorerie, ou période tampon en matière de trésorerie, sert de signal d’alarme aux propriétaires d’entreprise. Reproduite ci-dessous, cette formule permet de prévoir combien de jours peut survivre une entreprise si de l’argent frais n’y est pas injecté.

Comme les paiements ne sont pas répartis également au quotidien, le budget de trésorerie doit absolument préciser les goulots d’étranglement en matière de trésorerie, et ce, de manière proactive et en temps opportun.

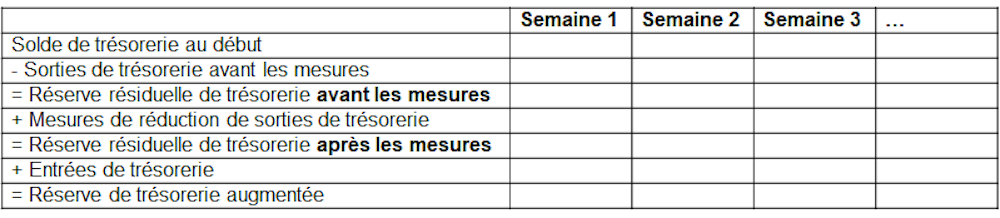

Dans le contexte actuel, la révision structurelle du budget de trésorerie permet de constater immédiatement toute amélioration apportée en vue d’accroître le solde de trésorerie. Prenant la forme du tableau ci-dessous, cet outil convivial aidera les propriétaires d’entreprise à surmonter la crise de liquidités, et ce, en définissant, en planifiant et en anticipant la position de trésorerie existante de l’organisation.

En général, la structure de coûts d’une entreprise peut précipiter les problèmes de trésorerie. Par ailleurs, le décalage qu’implique la régularisation des décaissements aggrave les difficultés financières. Aussi — et bien qu’on considère souvent cette précaution comme une inefficience à éliminer — la disposition d’importantes réserves de liquidités constitue en ces temps ardus un coussin de sécurité des plus appréciés.