La pandémie liée à la propagation du coronavirus a engendré une récession économique mondiale d’amplitude rarement observée dans l’histoire économique, comparable en cela à un phénomène dit de « désastre », tel que défini par l’économiste Robert J. Barro.

La nature des chocs qui ont frappé les économies, mélange de chocs d’offre et de demande négatifs associés à une hausse vertigineuse de l’incertitude, ainsi que leur amplitude, ont durement touché l’activité économique.

De leur côté, les marchés financiers ont connu des évolutions diverses. Les marchés d’actions ont d’abord fortement chuté puis se sont rapidement rééquilibrés sous l’effet notamment des interventions massives des banques centrales, mais aussi de certains secteurs qui ont profité de cette crise, notamment le secteur des technologies de l’information.

Les prix du pétrole ont subi une baisse massive de 75 % depuis le début de l’année 2020, pour rebondir légèrement autour de 40 dollars le baril de Brent fin juin, le prix de certains contrats futurs basculant même en territoire négatif à la clôture du marché le 20 avril 2020.

Par ailleurs, face à l’ampleur de la pandémie, une baisse historique ainsi qu’un effet de contagion ont été observés sur le marché mondial des taux d’intérêt souverains, c’est-à-dire les taux d’intérêt sur les obligations émises par les États pour financer leur dette publique.

L’évolution de ces taux a des implications cruciales sur les finances des États car on sait désormais que les dépenses des gouvernements vont fortement croître pour financer les mesures extraordinaires de soutien à l’économie pendant la récession due au Covid-19, évaluées dans leur ensemble à 9 000 milliards de dollars US selon le Fonds monétaire international.

Une chute exceptionnelle

Le taux d’intérêt à long terme de référence sur ce marché est le taux souverain à 10 ans de l’économie américaine. Comme lors de toutes les crises mondiales récentes, le taux d’intérêt américain a chuté, à la suite de la hausse de la demande d’actifs sûrs, dans un réflexe grégaire de fuite vers la qualité.

Après le choc Covid-19, ce taux est passé d’environ 2 % à fin décembre 2019 à un niveau oscillant entre 0,6 % et 0,7 %, soit le niveau le plus bas jamais enregistré.

Certes, les taux d’intérêt des obligations d’État américaines s’inscrivent dans une tendance baissière de long terme, depuis le début des années 1980 – à relier à la baisse du potentiel de croissance du produit intérieur brut (hypothèse de stagnation séculaire) – mais ce point bas reste remarquable.

Un aspect intéressant à considérer dans ce contexte est la manière dont la contagion se propage au sein du marché mondial des obligations souveraines. Nous supposons ici que la contagion se manifeste à travers la propagation des chocs d’un pays à un autre, via de forts mouvements des prix et des quantités.

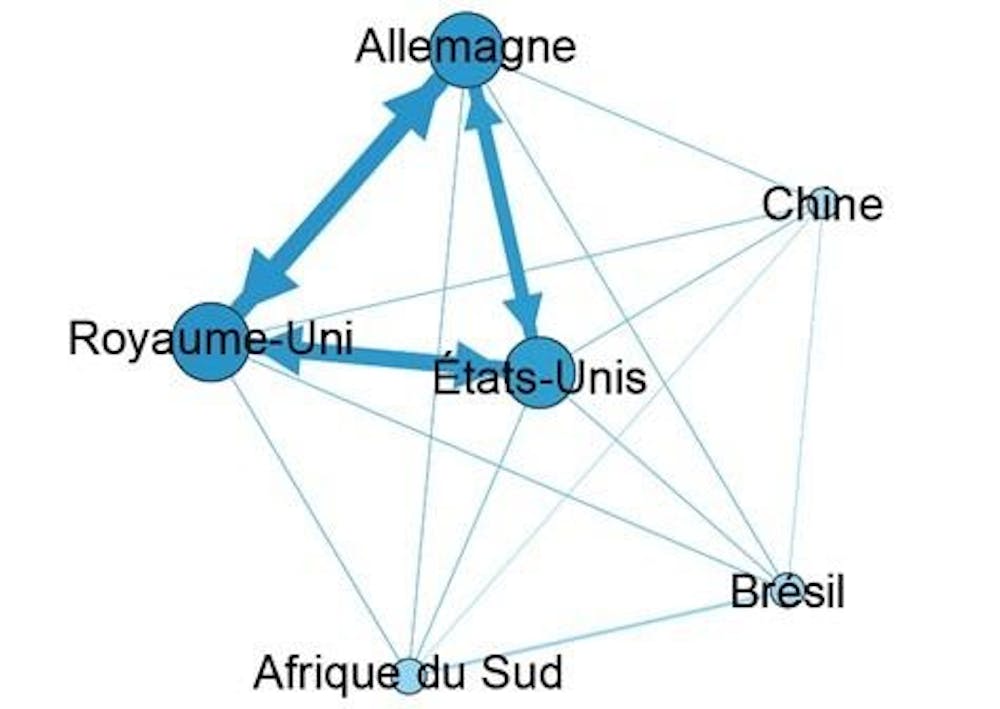

Dans un premier temps, observons les relations entre les pays au sein de ce marché global, sur une longue période (du 3 janvier 2006 au 13 avril 2020), sans focaliser sur la crise du Covid-19.

L’analyse porte sur des données relatives au rendement des titres souverains à 10 ans, jour par jour, pour un ensemble de pays industrialisés et émergents, à savoir États-Unis, Royaume-Uni, Allemagne, Chine, Brésil et Afrique du Sud.

Les 3 points suivants ressortent de l’analyse :

les pays industrialisés sont très connectés entre eux ;

les pays émergents sont faiblement connectés entre eux ;

et les pays industrialisés et émergents sont faiblement connectés entre eux.

Le rôle mineur des pays émergents sur ce marché global peut en partie s’expliquer par le manque d’ouverture du marché domestique aux investisseurs étrangers, notamment en Chine, même si la détention par des étrangers de la dette des pays émergents en monnaie locale est en hausse.

Cela implique notamment qu’en cas de crise dans un pays émergent, la probabilité de contagion aux autres pays émergents est en général plutôt faible. Le contraire prévaut : une hausse marquée des taux américains aurait de grandes chances d’avoir des répercussions en Europe occidentale.

Pic de contagion en 2020

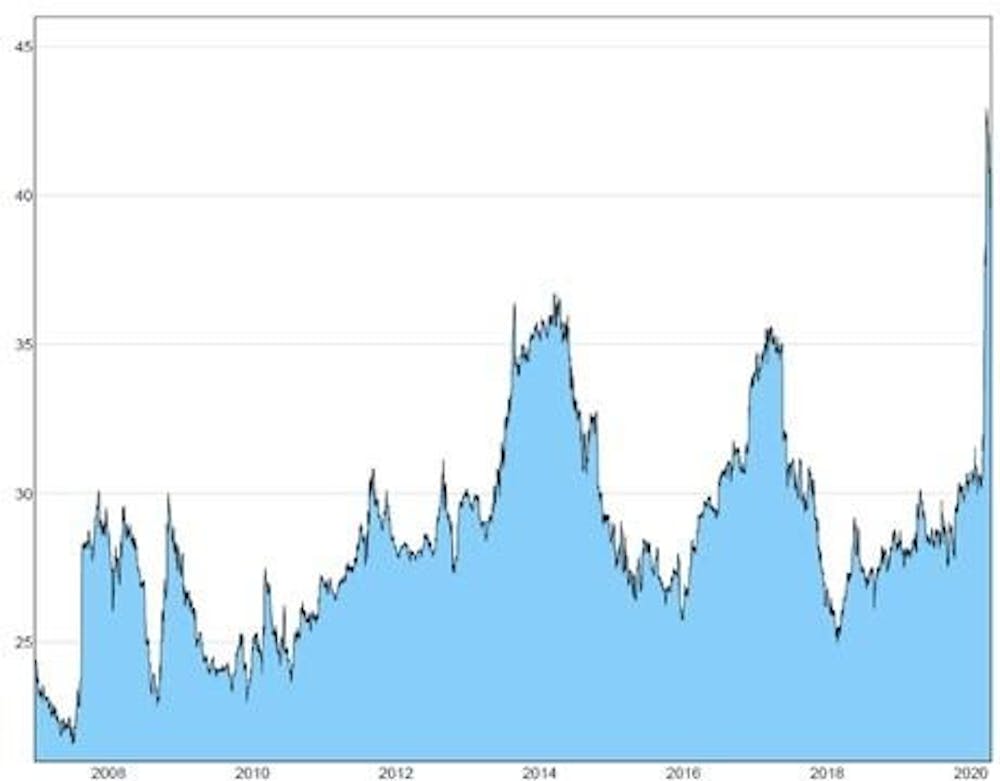

L’évolution au cours du temps de la contagion entre pays est aussi riche d’informations.

Le graphique ci-dessous présente l’évolution de la contagion mondiale mesurée sur des fenêtres glissantes d’une année.

On observe que la contagion a tendance à croître avec les crises économiques et financières internationales. En particulier, le degré de contagion a connu un pic pendant la « grande récession » de 2008-2009, puis a cru ensuite sous l’effet de la récession économique liée à la crise des dettes souveraines en zone euro en 2011-2013.

On note également une remontée entre 2016 et 2017 liée vraisemblablement en partie aux incertitudes dues à la décision du Royaume-Uni de sortir de l’Union européenne.

La forte augmentation de la contagion en 2020 est à relier à la récession due au Covid-19. Certes, on note une hausse systématique de la contagion sur le marché des obligations souveraines lors des crises, mais la hausse sur la période récente apparaît comme exceptionnelle face à ce choc global majeur et ce risque de désastre.

Un endettement public à deux vitesses

Dans le contexte actuel, cette forte hausse dans le degré de contagion au sein du système reflète le fait que les pays émergents ont également été impactés par ce choc global.

En fait, les investisseurs internationaux semblent opérer une discrimination entre les pays considérés comme sûrs, qui ont vu leur taux longs souverains chuter (États-Unis, Royaume-Uni, Allemagne, Chine), et les pays considérés comme risqués qui eux ont connu des fortes tensions sur leurs taux d’intérêt (Brésil, Afrique du Sud).

Les conséquences de cette discrimination du marché sont potentiellement importantes sur la soutenabilité des dettes publiques.

En effet, à la suite des réponses massives des gouvernements à la crise du Covid-19 via une hausse de leurs dépenses budgétaires, les États vont devoir ainsi s’endetter sur les marchés pour financer leurs dettes.

Mais s’endetter à des faibles taux d’intérêt va limiter la charge de la dette et donner ainsi des marges de manœuvre aux pays considérés comme non risqués. En revanche, si la situation sur les taux perdure, les pays émergents considérés comme risqués risquent de connaître de sérieuses difficultés à rembourser leur dette dans les années à venir.

Il est crucial que les instances internationales prennent ce risque en compte dans les prochaines discussions. Le G20 (groupe composé de 19 pays et de l’Union européenne) a déjà mis en place un moratoire sur la dette des pays pauvres à compter du 1er mai jusqu’à la fin 2020, mais ce sujet devrait s’imposer à nouveau dans l’agenda à venir.