A una pequeña empresa del extrarradio de una gran ciudad le cuesta más conseguir un préstamo bancario que a otra idéntica pero ubicada en el centro. Si es que lo consigue, claro.

Esta realidad, que tal vez no sorprenda, adquiere una nueva perspectiva con el siguiente hallazgo: cuando obtienen financiación externa, las pymes situadas en la periferia de las grandes ciudades francesas (las banlieues) no solo registran un mayor rendimiento financiero que sus homólogas de otros distritos. También crean más empleo, de más calidad y más paritario.

Es lo que hemos descubierto Caroline Flammer, de Columbia University; Rodolphe Durand, de HEC Paris, y yo en nuestra investigación sobre la inversión de impacto social en zonas urbanas desfavorecidas.

2X1: rentabilidad y sostenibilidad

Cuando hablamos de inversiones de impacto social hablamos de la financiación de empresas que, además de ser viables económicamente, tienen un impacto positivo en la sociedad. En ellas, los inversores buscan oportunidades de negocio que les permitan maximizar la eficiencia de su inversión con respecto al doble objetivo de obtener rentabilidad financiera y sostenibilidad social.

Read more: ¿De qué hablamos cuando hablamos de impacto social?

Con nuestra investigación queríamos averiguar si este tipo de inversión socialmente responsable es más eficaz cuando financia a empresas situadas en zonas desfavorecidas que a empresas de barrios más acomodados. Para ello, nos centramos en el contexto de las pymes francesas ubicadas en la periferia de las ciudades, en barrios de clase trabajadora y altos porcentajes de población inmigrante.

Discriminación crediticia

Un aspecto fundamental que condiciona la iniciativa emprendedora, desde la creación de la empresa hasta su consolidación y potencial crecimiento, es el acceso a la financiación. En un análisis global de las pymes de las ciudades francesas, vimos que sus fuentes de financiación eran principalmente la autofinanciación (35 %) y los préstamos a medio plazo de la banca comercial (33 %).

Al desglosar estos resultados por barrios observamos que las empresas de las banlieus tenían menos probabilidades de financiar sus inversiones con un préstamo bancario a medio plazo (28,7 %) que las situadas fuera de esas zonas (33,4 %). También tenían menos probabilidades de recibir un préstamo bancario a largo plazo (solo el 4,4 % lo obtuvo, frente al 5,8 %). Por ello, recurrían más a la autofinanciación (40,3 % frente al 34,5 %). Es decir, dependían más de su propio capital para financiarse.

Un experimento económico

Pudimos comprobar de primera mano la discriminación que sufren las pymes de las banlieues en el mercado crediticio tradicional mediante un experimento económico. Solicitamos dos préstamos para una pyme (ficticia) dedicada a la rotulación, con 43 empleados, 20 años de trayectoria y unos resultados económicos en línea con la media del sector. En un caso nuestra empresa estaba situada en un barrio acomodado de París. En el otro, en el extrarradio de la ciudad.

Confirmando nuestro análisis, el banco solo otorgó el crédito a la empresa domiciliada en el centro de París.

Resultados prometedores

Este prejuicio se reveló todavía más infundado cuando analizamos los resultados de pymes que habían logrado financiación pública para el apoyo del emprendimiento. En total, analizamos 5 871 empresas con menos de 250 empleados y una facturación de entre 750 000 y 50 millones de euros, tanto de las banlieues como de fuera de ellas.

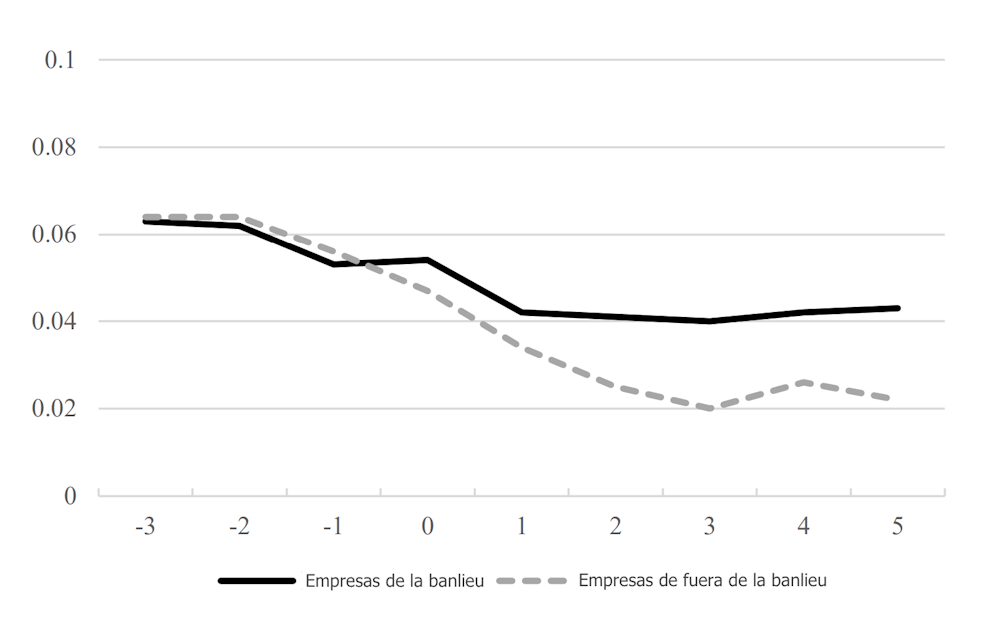

En los tres años siguientes a la concesión del préstamo de la entidad de crédito oficial, el retorno sobre activos (ROA, return on assets, el indicador que mide la rentabilidad de una empresa en relación con sus activos) fue entre 2,3 y 3 puntos porcentuales superior en las pymes de las banlieues.

Una de las razones, tal vez la más importante, que explica esta diferencia es que las empresas de las banlieues tenían un gran potencial por explotar y la financiación recibida no hizo más que liberarlo.

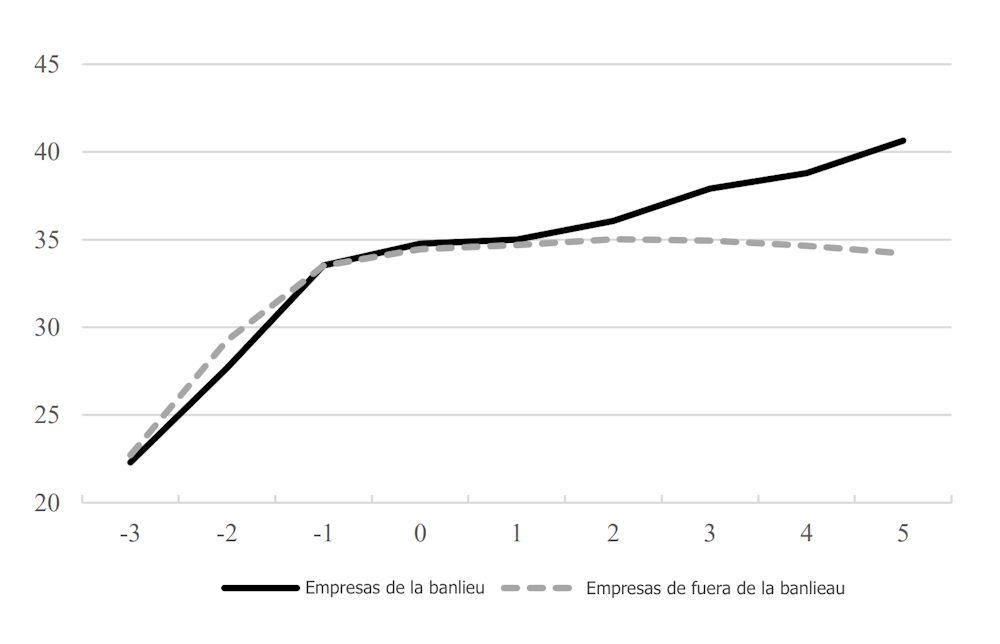

Pero no acabó ahí el buen desempeño de las pymes del extrarradio. También generaron un crecimiento del empleo entre 6,5 y 9,2 puntos porcentuales por encima de sus competidoras de otras zonas. Por si fuera poco, los nuevos empleos fueron de alta calidad y abarcaron tanto a hombres como a mujeres.

De hecho, el crecimiento más notable correspondió al del personal altamente cualificado, lo que sugiere que las empresas de las banlieues carecían de especialización y faltaba innovación antes de recibir el préstamo.

En resumen, la financiación de estas pymes no solo ha propiciado su éxito empresarial sino también su impacto social al fomentar la inclusión de las comunidades más desfavorecidas y el desarrollo de ciudades más sostenibles.

Read more: Atacar la pobreza infantil: una inversión a largo plazo

Y esa es precisamente la razón de ser de la inversión de impacto social.

Donde hay un vacío hay una oportunidad

Los hallazgos de nuestra investigación demuestran que los inversores de impacto han tenido en las pymes francesas de extrarradio una oportunidad de inversión con un gran potencial, tanto en rentabilidad financiera como en impacto social. Aún más si cabe porque ese potencial había sido desatendido por la banca comercial.

Los resultados obtenidos nos permiten pensar que la inversión de impacto puede corregir este fallo del mercado crediticio tradicional y, lo que es más importante, impulsar el desarrollo de empresas rentables y contribuir a la revitalización social y económica de las zonas urbanas desfavorecidas. Dos en uno.