Le transport aérien est gravement impacté par le coronavirus et les compagnies aériennes ont annoncé successivement des réductions drastiques des programmes de vols allant jusqu’à 90 % d’annulations.

De telle sorte que le gouvernement français pourrait même envisager de nationaliser Air France-KLM pour l’aider à surmonter la crise, avec vraisemblablement le concours du gouvernement néerlandais.

En Italie, la nationalisation de la compagnie nationale, Alitalia, déjà mal en point, semble d’ailleurs acquise.

Dès avant cette crise, le secteur aérien était en mauvaise santé en raison du prix élevé des carburants et d’un contexte économique incertain (Brexit, guerre commerciale États-Unis-Chine, etc.). Pas moins de 23 compagnies ont fait faillite en 2019 dont, pour la France, Aigle Azur et XL Airways.

Plus récemment, la compagnie britannique Flybe a fermé ses portes début mars à la suite des difficultés engendrées par le coronavirus. Ces faillites sont devenues inéluctables dès lors que ces entreprises se sont trouvées à court de liquidités.

Compte tenu de ce contexte extrêmement perturbé, nous avons tenté d’évaluer la capacité des grandes compagnies aériennes à résister au choc dans les semaines et les mois qui viennent.

Nous avons retenu les trois principales compagnies européennes Air France-KLM, IAG (qui comprend notamment British Airways et Iberia), Lufthansa (qui intègre entre autres Swiss et Austrian Airlines), une des plus grandes compagnies américaines, American Airlines, une des plus grandes compagnies chinoises, Air China et une des plus importantes compagnies low-cost, EasyJet.

Trésorerie insuffisante

La principale cause de faillite des entreprises réside dans leur incapacité à payer leurs factures au jour le jour, c’est-à-dire leur illiquidité, en raison d’une trésorerie insuffisante.

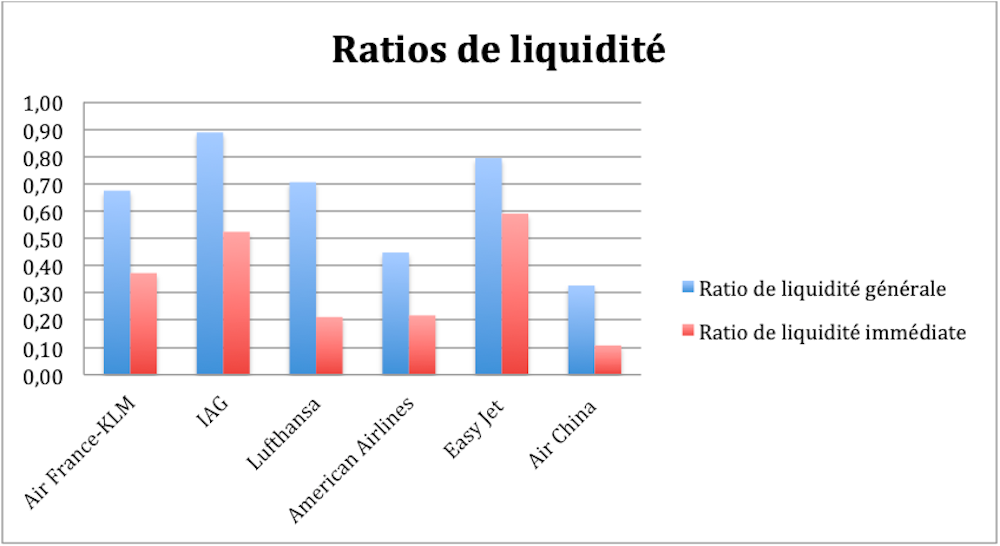

Pour apprécier la liquidité avant la crise, nous avons retenu plusieurs indicateurs. Le ratio de liquidité générale (actifs courants/passifs courants) doit « normalement » être supérieur à 1, car les entreprises sont censées être capables de payer toutes leurs échéances à court terme avec leurs avoirs à court terme.

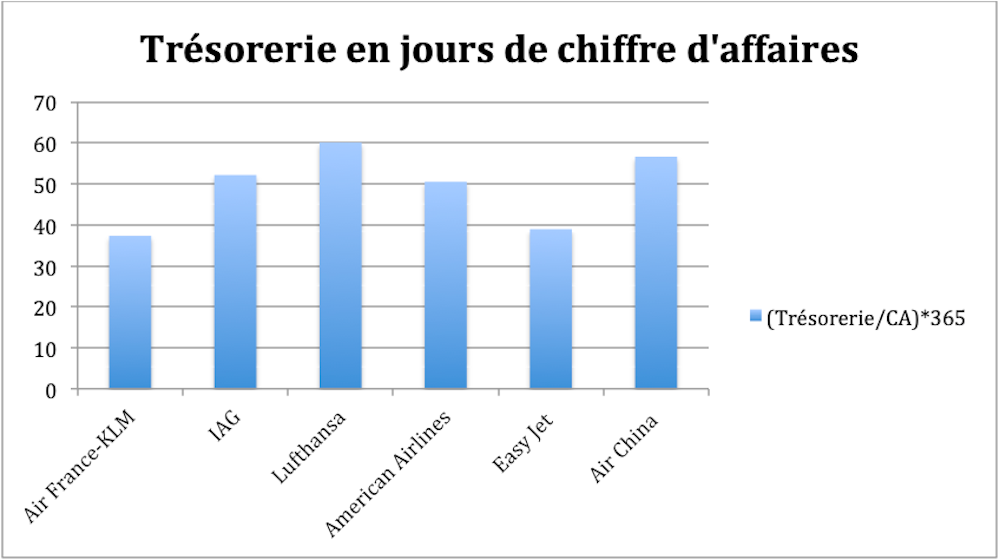

Le ratio de liquidité immédiate (trésorerie/passifs courants) mesure la capacité immédiate de l’entreprise à faire face à ses créanciers à court terme. Le nombre de jours de chiffre d’affaires représenté par la trésorerie est une estimation grossière du nombre de jours où l’entreprise peut tenir sans rentrées de liquidités.

L’observation des ratios de liquidité pour l’ensemble des entreprises est relativement inquiétante, car elles sont bien en dessous des normes en la matière, avec deux situations particulièrement mauvaises, American Airlines et Air China.

Ce constat est renforcé lorsque l’on constate que la trésorerie des entreprises représente peu de jours d’activité en particulier chez Air France (37 jours) et EasyJet (39 jours).

Au total, l’ensemble des compagnies aériennes présente une situation de liquidité fragile dès avant la crise. Même si la chute de l’activité va se traduire par une baisse drastique des dépenses notamment en carburant (avec en outre une baisse du prix) et avec la possibilité de mettre en chômage partiel une bonne partie du personnel, il n’en reste pas moins que la trésorerie de ces entreprises reste très réduite.

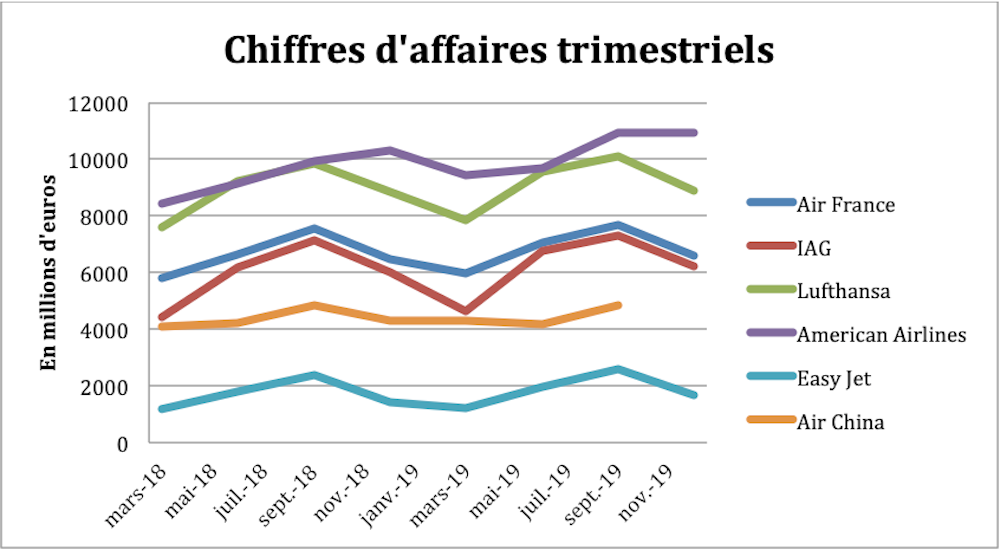

Par ailleurs, si l’activité au premier trimestre est en général plus faible, les second et troisième trimestres qui sont juste devant nous sont également les plus importants pour les compagnies aériennes.

Des capacités d’endettement déjà très limitées

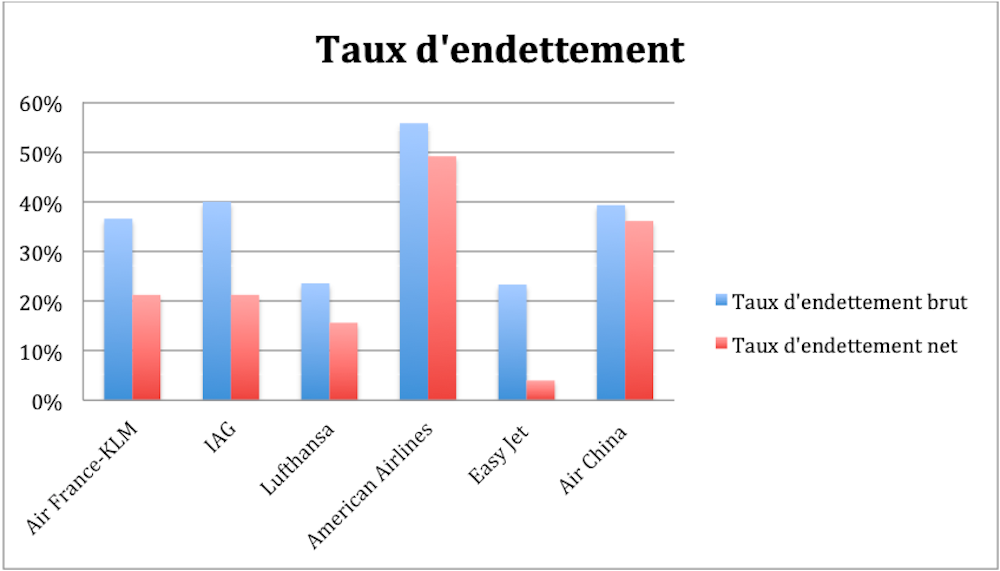

Face à ce risque d’illiquidité, les compagnies aériennes pourraient envisager de recourir à l’emprunt. Mais les banques et les marchés risquent de manifester une réelle et bien compréhensible frilosité vis-à-vis de demandes de concours financiers nouveaux, alors que la capacité d’endettement des compagnies aériennes était déjà bien entamée avant la crise et que leurs perspectives sont mauvaises.

Le taux d’endettement (dettes financières/total actif) dépasse la norme généralement admise de 33 % pour quatre d’entre elles (Air France-KLM, IAG, American Airlines et Air China) et si le taux d’endettement net (la trésorerie est déduite de l’endettement) est plus raisonnable, cet exercice est théorique dans la mesure où la trésorerie est en cours de consommation accélérée par les compagnies pour faire à leurs échéances courantes.

Une simple nationalisation ne suffit pas

Pour permettre aux compagnies aériennes de survivre, l’idée de leur nationalisation fait son chemin dans les différents pays compte tenu de la vraisemblable situation d’illiquidité à laquelle elles vont devoir faire face plus ou moins rapidement.

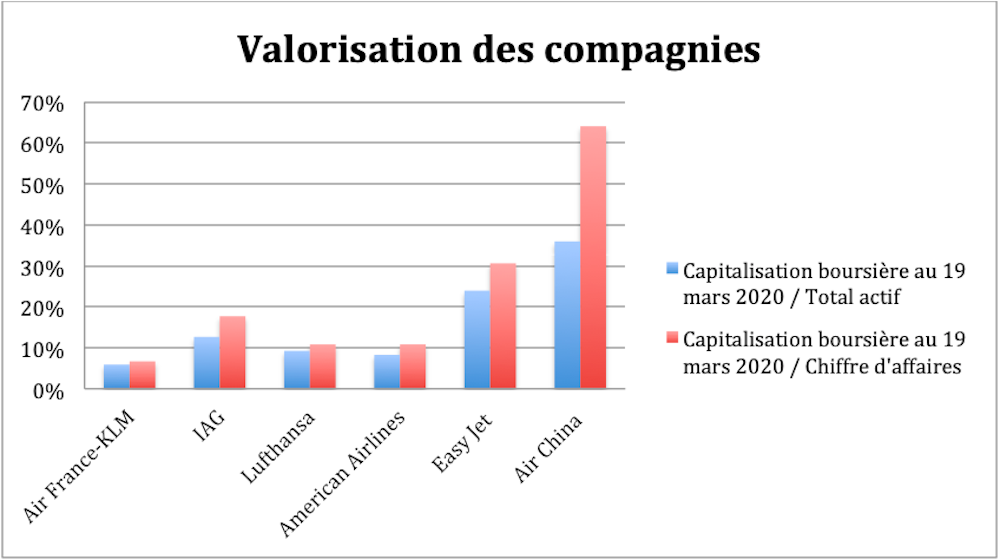

En observant les ratios de capitalisation, on constate la valorisation très faible de ces entreprises. Ainsi, Air France ne « vaut » que 6 % de ses actifs et que 7 % de son chiffre d’affaires. Cette situation, qui touche toutes les compagnies (dans une moindre mesure pour EasyJet et Air China), pourrait rendre les nationalisations peu coûteuses pour les États et sans réels risques, l’opération de privatisation subséquente devant permettre d’enregistrer de solides plus-values.

Pour autant, une simple nationalisation ne suffit pas, car racheter les actions des actuels actionnaires n’apporte aucune liquidité aux entreprises. Ce sont plutôt des augmentations de capital souscrites par les États qui seront nécessaires pour offrir une bouffée d’air frais à ces entreprises. En outre, on pourrait aussi envisager que les États prêtent de l’argent aux entreprises, mais cette piste conduirait à renoncer au retour à meilleure fortune.