Quel est le rapport entre Kellogg’s Special K, Cheerios, ou Quaker Oats et l’espace ? Aucun si vous avez en tête le lancement de satellites et le régime alimentaire des astronautes. Tout à voir, en revanche, du point de vue de la concurrence : les marques de céréales pour petit-déjeuner rivalisent dans un espace à plusieurs dimensions avant d’atterrir le matin dans votre bol.

Les Américains achètent chaque année 2,7 milliards de boîtes de céréales pour petit-déjeuner. Empilées les unes sur les autres elles monteraient jusqu’à la lune et redescendraient. Les plus gros consommateurs, non par leur poids mais par la quantité ingérée, sont les Britanniques, tradition du porridge oblige. Ils en mangent près de 20 kilos chaque année.

Peu d’acteurs, beaucoup de produits

L’industrie des céréales pour petit-déjeuner est un oligopole différencié : peu d’acteurs mais de très nombreux produits différents. Les trois premières entreprises, Kellogg’s, General Mills et Pepsico, réalisent 63 % des ventes mondiales d’un marché qui frôle les 30 milliards de dollars. Cette photographie prise de satellite masque bien évidemment une grande hétérogénéité. Les habitants des pays anglo-saxons, 6 % de la population mondiale, consomment à eux seuls 54 % des volumes. Les trois entreprises citées, comme leurs plus proches concurrents, sont multimarques et multiproduits.

Par exemple, la marque générique Kashi appartient à Kellogg’s qui produit aussi sous son nom Miel Pops, Frosties, All Bran, etc. Autre exemple, Pepsi détient Quaker Oats et Cap’n Crunch. En testant une nouvelle variété chaque jour, il vous faudrait près de dix ans pour les goûter toutes. En terme de diversité d’offre, le nombre de céréales pour petit-déjeuner différentes disponibles aux États-Unis est seulement dépassé par le nombre de titres de journaux (plus de 5 000). Pour vous faire une autre idée de l’étendue de la gamme des produits, regarder la longue liste alphabétique, de Addams Family Cereals à Zany Fruits, qui est tenue à jour sur Wikipedia (en plus, il y a des photos appétissantes !).

{kind=link}

Comment expliquer cette multitude ? On peut même parler de prolifération puisque seulement 25 variétés de céréales pour petit-déjeuner prêtes à l’emploi étaient recensées en 1950 et 80 en 1972. Donnons tout de suite la réponse : parce que les consommateurs demandent de la diversité, car leurs goûts sont différents et parce qu’en introduisant une nouvelle variante l’entreprise réduit la concurrence de nouveaux entrants.

La concurrence s’exerce dans l’espace

Quel rapport avec l’espace ? Et bien pour comprendre la réponse précédente, il faut savoir que la concurrence s’exerce dans l’espace. Et oui, c’est comme ça. Vous le comprenez intuitivement lorsqu’il s’agit de l’espace géographique. Si vous remontez la 7e avenue de New York et que vous avez envie d’un café, vous avez le choix entre des dizaines de possibilités. Il dépendra de là où vous êtes et de là où ils sont. Si vous avez une préférence pour Starbucks, vous arbitrerez entre la distance qui vous sépare du premier d’entre eux et Hard Rock Cafe que vous aimez moins mais qui est plus proche de vous.

Et bien pour l’espace-produit, c’est la même chose. Voyons comment. Le plus simple est de se restreindre d’abord à un espace à une dimension. Imaginons que les céréales pour petit déjeuner se distinguent uniquement aux yeux des consommateurs par leur goût plus ou moins sucré. Sur un segment de droite, analogue à la 7e avenue, sont placées les différentes variétés du moins sucrées au plus sucrées, comme si on remontait du sud au nord de Manhattan. Les consommateurs sont cette fois-ci localisés selon leur préférence pour le sucre.

En l’absence de données montrant que les consommateurs seraient proportionnellement plus nombreux à préférer telle ou telle teneur en sucre, on pose l’hypothèse qu’ils se répartissent uniformément le long du segment de droite. Pour poursuivre l’analogie, à chaque instant il y aurait autant de piétons sur chaque mètre de trottoir du bas en haut de la 7e avenue. L’équivalent de la distance à parcourir pour trouver son café préféré est ici la perte de satisfaction du consommateur lorsqu’il choisit une céréale pas assez ou un peu trop sucrée à son goût.

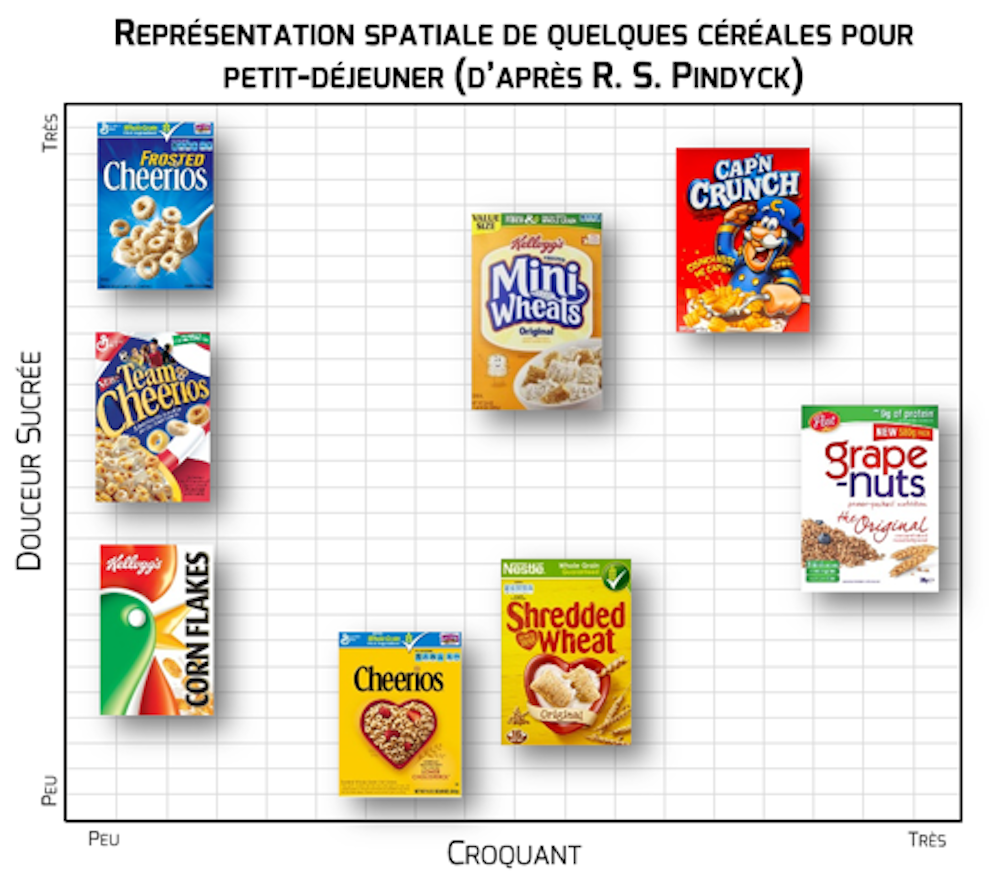

Si maintenant les céréales se distinguent par deux caractéristiques, la douceur sucrée et leur craquant, les variétés sont à placer dans un espace à deux dimensions comme dans le schéma ci-dessous.

Les consommateurs ne sont pas indiqués sur la figure, car on suppose, comme précédemment, qu’il n’y a pas de tendances. Ils sont tout aussi nombreux sur chaque centimètre carré. Pour faire apparaître une tendance, par exemple une forte proportion de consommateurs aimant le sucre et le craquant, il suffirait de porter sur la figure un nuage de points dans le coin en haut et à droite. Dans ce cas, la demande pour Cap’n Crunch sera plus forte que pour Frosted Cheerios et Grape Nuts. Si le prix est le même, bien sûr. Sinon, certains consommateurs seront prêts à en rabattre sur leurs préférences et choisir une céréale plus éloignée de leur idéal, mais moins cher.

Localisation spatiale et stratégie des firmes

Mais les consommateurs s’intéressent à beaucoup d’autres caractéristiques des céréales pour petit-déjeuner : le pourcentage de fruits secs, la dose de chocolat, la taille des grains, la teneur en protéines, le taux de fibres, etc. S’il y en a, mettons, dix, il faut placer chaque variété dans un espace à dix dimensions. Idem pour les consommateurs. Impossible bien sûr à représenter maintenant graphiquement, il faut alors recourir à une notation mathématique, ce dont je vous ferais grâce.

Cette localisation spatiale des produits et des consommateurs permet d’étudier la concurrence et les stratégies des firmes. Citons deux cas limites parmi les plus simples. Si tous les consommateurs ont le même goût, ils préfèrent tous la même variété. Seule celle-ci sera présente sur marché et les entreprises se battront uniquement sur le prix. Tout se concentre en un seul point de l’espace, le vide sidéral régnant tout autour. Second cas limite, s’il n’est pas moins coûteux de produire deux paquets de céréales identiques que deux paquets différents, la variété idéale de chaque consommateur sera présente sur le marché.

On voit ainsi qu’il y a un équilibre à trouver entre la différenciation produite et les économies d’échelle. Plus la première est poussée, moins les secondes seront exploitées et donc plus le coût et le prix seront élevés. D’où, pour des préférences des consommateurs et des fonctions de coûts de production données, un nombre économiquement optimal de variétés offertes. Il est en général strictement supérieur à un, car il est rare que le goût des consommateurs ne diffère pas, même légèrement, et inférieur à des dizaines de milliers, car la production nécessite un minimum d’investissement fixe au départ.

La conquête spatiale pour une entreprise revient à décider de l’endroit où elle va localiser son produit. Reprenons notre espace à une dimension, le segment de droite de zéro sucre à hyper sucré. Admettons que seules deux entreprises possèdent la technologie de production de céréales pour petit-déjeuner. Que vont-elles décider ? Se placer l’une à côté de l’autre et fabriquer une céréale moyennement sucrée ? S’éloigner au contraire, le plus possible, l’une fabricant une céréale sans sucre et l’autre la céréale qui en contient le plus ? La réponse n’est pas triviale car deux forces opposées s’exercent.

Se rapprocher de son rival permet de s’adresser à plus de clients mais avive la concurrence, donc diminue le profit unitaire. Inversement, s’en éloigner réduit la demande adressable mais aussi la concurrence. Se différencier un peu mais pas trop est une des solutions classiques de ce problème : un fabricant proposera une céréale assez peu sucrée et l’autre une céréale pas mal sucrée. Chacun se situe alors à mi-distance du centre et d’une extrémité du segment de droite.

L’exemple précédent remonte à la préhistoire des céréales pour petit-déjeuner. Il s’agissait d’occuper un espace vierge. Il s’est vite rempli depuis. Trop rempli ? Oui pour beaucoup d’économistes. Cette affirmation est née lors d’une plainte de la Federal Trade Commission contre les quatre grands producteurs des États-Unis. L’idée générale est que dans les industries différenciées la réaction des entreprises à une menace de nouveaux entrants est de multiplier les marques plutôt que de baisser les prix. Par exemple, si elles s’entendent, comme cela a été reproché aux fabricants de céréales américains, elles peuvent se localiser de telle sorte qu’il ne reste qu’une demande insuffisante pour qu’une nouvelle entrée soit rentable. Elles laissent entre elles, ou plutôt entre leurs variétés, une distance suffisamment grande pour leur assurer un profit positif, mais suffisamment petite pour qu’un nouvel entrant qui s’intercalerait entre deux variétés perde de l’argent.

Selon les économistes qui ont travaillé aux côtés de la FTC une telle stratégie de préemption est préjudiciable aux consommateurs. Sans elle, il y aurait certes moins de variété, ce qui n’est pas en soi défavorable, car ils aiment la diversité. Le problème ici serait que le trop-plein de variété est obtenu à un prix et à un coût trop élevés : marge excessive des producteurs et économies d’échelle perdues.

Prolifération et fast-food

Mais vous faites peut-être partie des consommateurs qui petit-déjeunent chez McDonald’s. Votre choix de céréales est donc plus limité. La prolifération porte cette fois sur le nombre d’établissements de restauration-rapide. Dans les principales villes du Canada, il a presque quadruplé entre les années 1970 et le début des années 2000. Deux économistesont montré que cette augmentation aurait été beaucoup moins élevée en l’absence de stratégies de préemption.

En effet dans ce cas la probabilité d’ouverture d’un nouvel établissement, disons un McDonald’s, diminue à la fois avec le nombre de McDonald’s aux alentours et avec le nombre d’établissements concurrents déjà implantés. Avec le nombre de McDonald’s aux alentours à cause de la cannibalisation – une partie des ventes du nouvel établissement sera prise sur les autres restaurants de la chaîne. Avec le nombre de Burger King et autres Wendy’s, car la demande locale non déjà adressée est forcément plus réduite.

Or les observations des ouvertures de McDonald’s ne vont pas dans ce sens. Par exemple, toutes choses égales par ailleurs en particulier les caractéristiques démographiques, l’ouverture d’un nouveau McDonald’s dans une zone où un McDonald’s et un de ses concurrents sont déjà implantés est moins fréquente que lorsqu’il y a un McDonald’s et deux de ses concurrents. Les auteurs estiment que le nombre moyen observé de McDonald’s par zone de chalandise est deux fois plus élevé par rapport à un modèle théorique d’implantation sans effet de préemption.

Que la prolifération des céréales et des McDonald’s ne vous empêche pas de bien manger au petit matin comme le prescrivent tous les diététiciens.