« Il serait aussi injuste qu’impolitique de prétendre, d’un coup, placer les provinces reconquises sous le régime de lois et règlements auxquels elles ne sont pas préparées et de ne pas tenir compte des régimes politiques, juridiques, sociaux, cultuels, scolaires ou fiscaux sous lesquels depuis quarante-quatre ans elles ont vécu. » (Louis Barthou, Président de la Conférence d’Alsace-Lorraine, 1915)

La convention d’Armistice du 11 novembre 1918 exige :

« l’évacuation immédiate [par les Allemands] des pays envahis : Belgique, France, Luxembourg – ainsi que de l’Alsace-Lorraine – réglée de manière à être réalisée dans un délai de 15 jours, à dater de la signature de l’Armistice ».

En France, la presse titre sur la restitution des deux provinces perdues en 1871, alors que le Président américain Wilson envisage quant à lui un plébiscite où la question de l’autonomie constituerait une troisième alternative.

Les évènements de novembre 1918 vont précipiter le retour à la France. Le 9 décembre, le Président Poincaré clôt le débat devant la foule : « le plébiscite est fait ». En juin suivant, la France négocie la paix à Versailles en ayant déjà rempli son principal objectif de guerre : retrouver l’Alsace et la Moselle.

Certes ce retour à la République n’est pas exempt de difficultés comme les commissions de triages, pourtant cette réintégration réussit. Bien que laïque et jacobine, la France de la IIIe République accepte de concilier sa vision républicaine avec le particularisme alsacien et mosellan en admettant le droit local, comme l’exemple du concordat.

Le compromis républicain

À la conférence de l’Alsace-Lorraine, succède en septembre 1918, un Haut-commissariat, qui est rapidement confronté à des difficultés d’ordre légal : la IIIe République est fondée sur la souveraineté nationale, mais durant la période allemande, Alsaciens et Lorrains n’avaient pas de représentants pour participer à l’élaboration des lois françaises.

Comment dans ces conditions les lois françaises pourraient-elles s’appliquer ? Et quid des autres normes juridiques allemandes ou locales qui se sont ajoutées au droit français de 1870 ? Très vite, l’administration française s’efforce de résorber ce décalage juridique par des mesures provisoires. Son travail considérable est expliqué dans la thèse de Joseph Schmauch.

Il faudra attendre 1924 et deux lois, loi civile et loi commerciale, pour que l’Alsace et la Moselle acceptent le droit français, et que la France accepte en retour le particularisme juridique. Cette solution, sensée être provisoire, est prorogée à plusieurs reprises jusqu’à 1951. Depuis, aucune date limite n’est mentionnée dans les textes.

La broderie du droit local, complexe mais pas compliquée

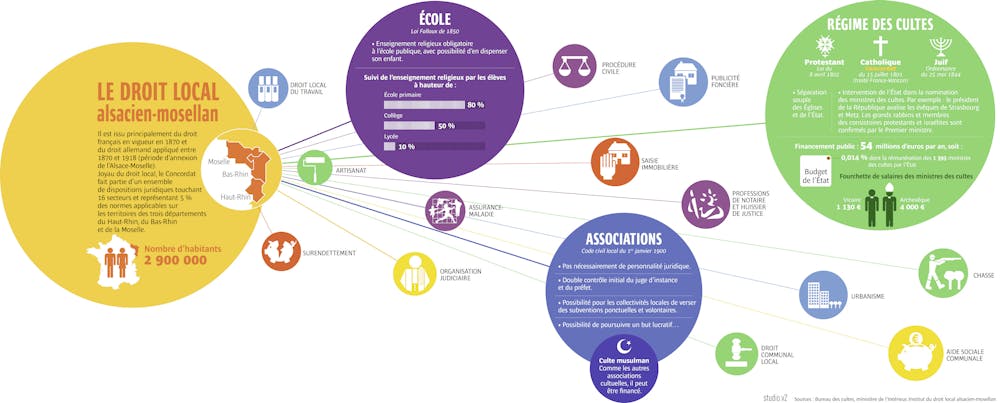

Les textes du droit local en Alsace et en Moselle forment un régime juridique qui conserve dans ces territoires les dispositions mises en place par les autorités allemandes lorsqu’elles sont considérées plus favorables aux habitants ainsi que des dispositions préexistantes qui ont été entre-temps modifiées ou abrogées par le législateur français.

Il est lié principalement à la réglementation professionnelle, au droit des associations, aux établissements de crédit, à l’établissement des jours fériés, à la législation en matière de remboursement des dépenses de santé, à l’aide sociale aux plus démunis, à la date de versement des retraites, à l’organisation de la justice et des tribunaux, aux procédures de faillite civile, au livre foncier et au droit de la chasse.

Cet droit local en Alsace-Moselle se constitue de quatre types de sources :

Des lois françaises d’avant 1870 maintenues par l’administration allemande, mais abrogées par les autorités françaises dans le reste de la France avant 1918. L’exemple le plus connu est le concordat de 1801 entre la France et le Saint-Siège ou quelques articles encore en vigueur de la loi Falloux de 1850 concernant l’enseignement religieux à l’école publique (avec possibilité de dispenser son enfant).

Des lois allemandes adoptées par l’Empire allemand entre 1871 et 1918, par exemple le Code local des professions ou la Faculté de Théologie (Strasbourg) créée en 1902 que la France a conservée par le décret du 30 mai 1924 (en plus de la convention de 1974 pour la Moselle). L’Université de Strasbourg comporte deux facultés de théologie, catholique et protestante, et l’Université de Lorraine comporte un département de théologie à Metz.

Des dispositions propres à l’Alsace-Moselle adoptées par les organes locaux de l’époque du Reichsland Elsass-Lothringen dans l’Empire allemand, par exemple le régime local de la chasse.

Des lois françaises intervenues après 1918, mais applicables aux trois départements seulement, comme le code des assurances des dispositions particulières en 1991.

Ce droit local est marqué, malgré sa complexité, par sa cohérence et son caractère systématique, comme l’explique Francis Messner (2010, p.359). Et en matière religieuse particulièrement, il ne s’agit pas de règles ponctuellement dérogatoires au droit commun de la loi de 1905, mais d’un système d’organisation générale des cultes reposant sur une logique coopérative qui lui est propre.

De par la complexité des sources du droit local, l’Institut du droit local alsacien-mosellan (IDL-AM) est créé en 1985 sous la forme d’une association de droit local pour documenter, étudier et informer sur les particularités juridiques.

Une spécificité concordataire

La loi du 9 décembre 1905, qui met fin au concordat de 1801, n’a pas fait disparaître le procédé concordataire de la France : le concordat de 1801 est resté en vigueur en Alsace-Moselle (sans évoquer les régimes ultramarins).

Par ailleurs, il ne faudrait pas oublier, en plus de la loi de 1905, le modus vivendi de 1921-1924, qui constitue un socle des relations entre la France et l’Église catholique.

Après le retour de l’Alsace-Moselle à la France, le concordat est d’abord maintenu par Clemenceau, le Président du Conseil, qui tient à nommer les deux évêques de Strasbourg et de Metz, puis par la loi du 17 octobre 1919 relative au régime transitoire de l’Alsace et de la Lorraine, qui maintient provisoirement les lois et règlements en vigueur, y compris le régime concordataire. La loi du 1er juin 1924 introduisant la législation française dans les trois départements, en exempte treize domaines, qui constituent le droit local actuel. Parmi eux figure « la législation locale sur les cultes et les congrégations religieuses ». Le Conseil d’État, dans un avis du 24 janvier 1925, confirme que « le régime concordataire tel qu’il résulte de la loi du 18 germinal An X est toujours en vigueur »

Contrairement à une certaine idée du concordat de 1801, ce dernier est déjà une expression de la distinction entre l’État et l’Église. En effet, pour qu’un accord puisse être conclu, il faut qu’il existe deux autorités autonomes et distinctes.

Organisation et financement non-exclusifs de tous les cultes

Le droit local des cultes prend sa source dans la loi du 12 germinal an X, qui comprend non seulement le concordat (Convention de Messidor), mais aussi les articles organiques (ajoutés unilatéralement par Napoléon Ier) relatifs à l’Église catholique et aux cultes protestants, ainsi que deux décrets du 17 mars 1808 organisant le culte juif (dit israélite au XIXe). Ces dispositions originaires ont été complétées par des textes postérieurs (par exemple la loi du 8 février 1831). Le droit local reconnaît les cultes catholique, luthérien, réformé et israélite (termes juridiques).

{kind=link}

En sus de sa source française, le régime des cultes reconnus a fait localement l’objet de modifications pendant l’annexion allemande, bénéficiant notamment d’une série de dispositions favorables : nouveau statut des ministres des Cultes, amélioration de leur rémunération, création d’une pension pour les ecclésiastiques, nouvelles paroisses, etc. (Messner, 2010, p.358).

Le droit local des cultes est caractérisé par l’existence d’un système de coopération entre l’administration publique et les cultes via leurs représentants respectifs. Cette coopération se matérialise par un soutien financier public aux institutions et aux personnels cultuels, mais aussi par un contrôle public sur le fonctionnement desdites institutions et sur la nomination des personnels.

Organisés dans un cadre de droit public, les cultes sont toutefois des instituts autonomes, exerçant une activité considérée comme participant à l’intérêt général. En effet, les cultes sont organisés sous la forme d’établissements publics propres à chacun d’eux, chargés de gérer les paroisses et les consistoires.

Ils sont financés par les membres des communautés (quêtes, dons et legs, rémunérations des prestations religieuses). Les communes, qui peuvent leur verser des subventions, sont tenues d’équilibrer leur budget en cas de déficit. Les établissements du culte n’ont pas la charge de la rémunération des ministres du Culte, assurée par l’État, ni celle de leur logement, assurée par les communes. D’ailleurs, l’accord Lang-Cloupet de 1993 a aligné la rémunération des évêques sur celle de la catégorie A de la fonction publique française.

Les édifices cultuels appartiennent soit à l’État (les cathédrales notamment), soit aux communes, soit aux établissements publics du cultes. Tous sont affectés au culte et par conséquent gérés par les établissements publics. En l’absence d’interdiction du financement des cultes, les communes peuvent participer aux travaux d’entretien et réparation, y compris des édifices appartenant aux établissements du culte.

La reconnaissance de certains cultes signifie que d’autres ne le sont pas, et ne bénéficient pas des avantages statutaires de la reconnaissance. En fait, les « cultes non reconnus » ont accès au statut des associations à objet religieux qui sont, en application du code civil local, d’une inscription au registre des associations et bénéficient d’une capacité juridique étendue.

Il est vrai que le « système concordataire » ne concerne que les quatre cultes reconnus, mais les cultes non-reconnus peuvent notamment, à la différence du régime de la loi 1905 appliquée dans le reste de la France métropolitaine, bénéficier de subventions publiques, malgré l’absence de reconnaissance des cultes en question. La Grande Mosquée de Strasbourg est un exemple : cette dernière est financée à la hauteur de 26 % par les collectivités locales, dont 8 % pour la (ancienne) Région Alsace, 8 % par le département du Bas-Rhin et 10 % par la Ville.

Que reste-t-il du concordat en 2019 ?

Dans les faits, le concordat ne comporte qu’un nombre limité de stipulations ayant conservé une importance pratique. Les dispositions transitoires (carte des circonscriptions épiscopales par exemple), déclaratives (sans conséquence pratiques) et symboliques (prières pour la République) n’ont plus d’importance aujourd’hui. Alors que certaines dispositions sont communes au reste de la France (liberté d’exercice du culte, dons, etc.), d’autres dispositions ne s’appliquent plus par accord entre l’État et l’Église, comme les prestations de serment d’évêques et des curés.

Les dispositions qui conservent une importance en droit positif aujourd’hui sont au nombre de cinq comme l’explique le Dictionnaire du Droit des Religions du CNRS :

La nomination des évêques par un décret du chef de l’État (art. V) ; la manière dont ce pouvoir est pratiqué donne à l’État un « droit de veto » à la nomination proposée par le Saint-Siège. Ce qui n’est pas différent du modus vivendi appliqué dans le reste de la France.

L’agrément des curés par le gouvernement ; il s’agit là aussi d’une faculté d’objection par des motifs d’intérêt général.

La mise à la disposition des évêques des églises, cathédrales et autres (art. XII) ; il s’agit, plus précisément, des églises « nécessaires au culte ». En pratique, du fait de la non-application directe des dispositions de la loi de 1905 ayant prévu la transmission des bâtiments religieux à des associations cultuelles (des associations diocésaines ont été crées en 1908), les conditions de mise à disposition de ces bâtiments en Alsace-Moselle suivent des règles similaires au reste de la France.

L’attribution d’un traitement convenable aux évêques et aux curés. À l’examen, il s’agit de la seule disposition consistante du concordat qui subsiste aujourd’hui comme règle originale en Alsace-Moselle.

La question de la constitutionnalité de l’exception en Alsace-Moselle ne se posait pas jusqu’à la réforme de 2008, car les Sages de la rue Montpensier ne pouvaient alors exercer qu’un contrôle a priori. Avec l’entrée de la QPC dans le droit français, ce fut l’occasion de juger de la compatibilité du droit local avec la Constitution, or dans sa décision n° 2011-157 QPC du 5 août 2011 le Conseil estime que les « dispositions législatives et réglementaires particulières aux départements du Bas-Rhin, du Haut-Rhin et de la Moselle peuvent demeurer en vigueur ; qu’à défaut de leur abrogation ou de leur harmonisation avec le droit commun, ces dispositions particulières ne peuvent être aménagées que dans la mesure où les différences de traitement qui en résultent ne sont pas accrues et que leur champ d’application n’est pas élargi ». Cette solution confirme une sorte de « coutume constitutionnelle » qui caractérise une certaine approche historique du droit par le juge constitutionnel.

Ainsi, la IIIe République a su intégrer le droit local dans le droit français ; ces règles juridiques, héritées de l’Histoire, restent toujours en vigueur aujourd’hui en Alsace-Moselle.

Read more: L’Alsace-Lorraine dans l’Empire allemand, une intégration incomplète